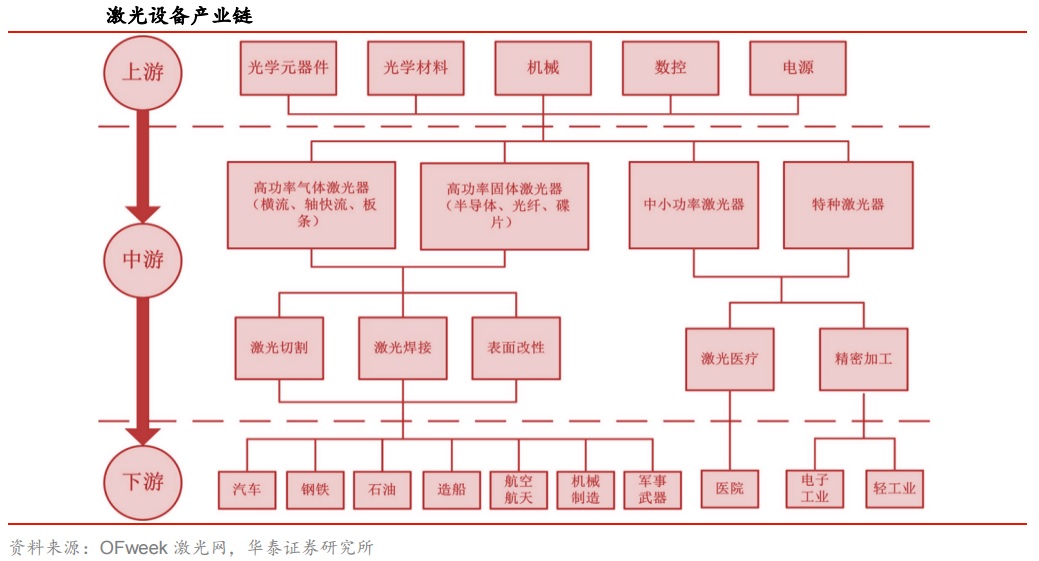

激光加工技術與傳統加工技術相比具有很多優點,能量集中,應用范圍廣泛,安全可靠,精確細致。我國的激光產業與《“十三五”國家戰略性新興產業發展規劃》提出的戰略性新興產業五大領域密切相關。

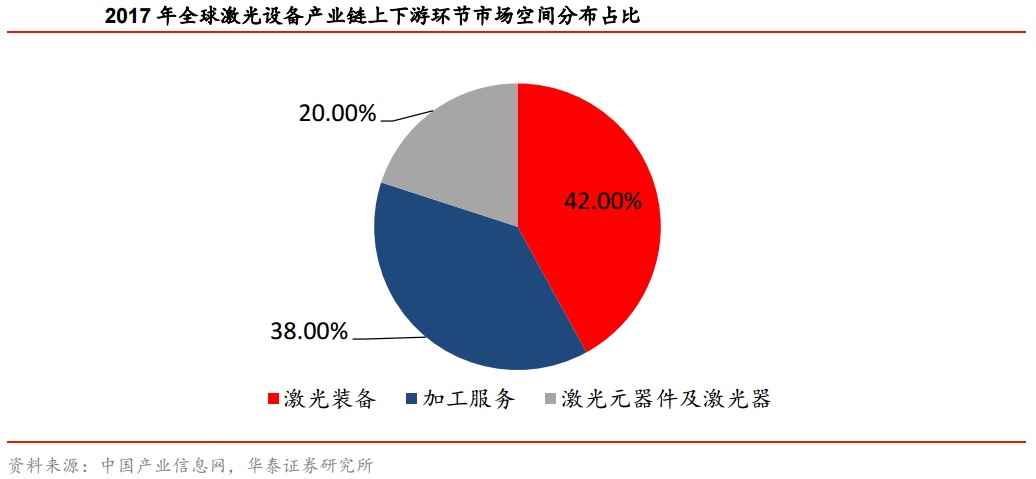

根據《2018中國激光產業發展報告》的統計和分析,2017年全球激光器及激光設備收入規模約為124.3億美元,同比增長18%,預計2018年可增長5%至130.6億美元。華泰證券認為,我國光纖激光器行業處于快速成長階段,國內龍頭企業已實現大功率光纖激光器技術突破,有望較快占領國內市場并實現出口,拉動相關公司業績。

《2018激光產業發展報告》顯示,2017年全球激光器市場規模達43.1億美元。亞太地區將成為光纖激光器發展的主要助推力,市場規模將進一步擴大。中國產業信息網數據顯示,2015年中國激光器市場規模約占全球市場規模的29%。華泰證券預計2018年中國激光器市場將占全球市場規模的40%,未來2~3年大功率光纖激光器將保持50%的增長。

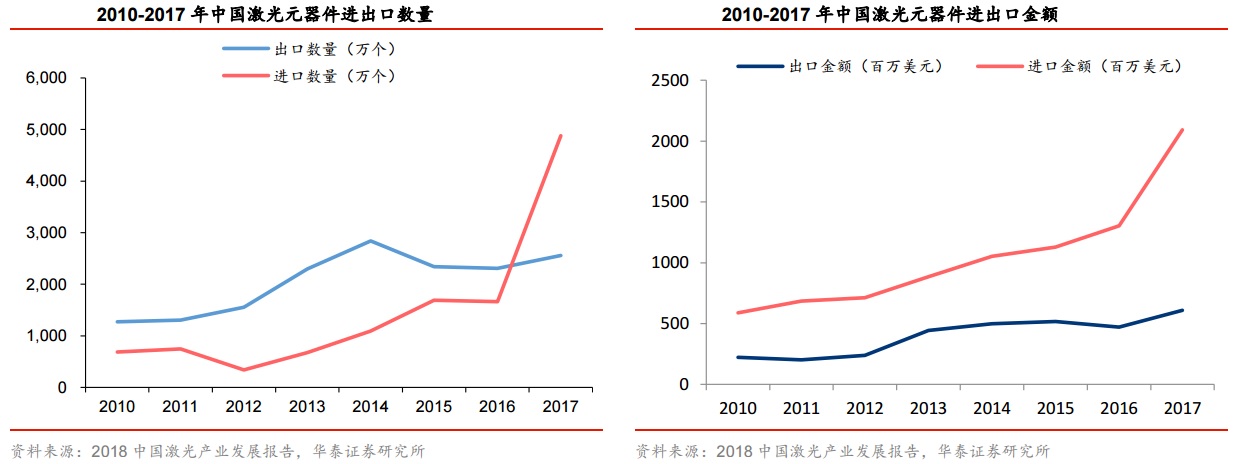

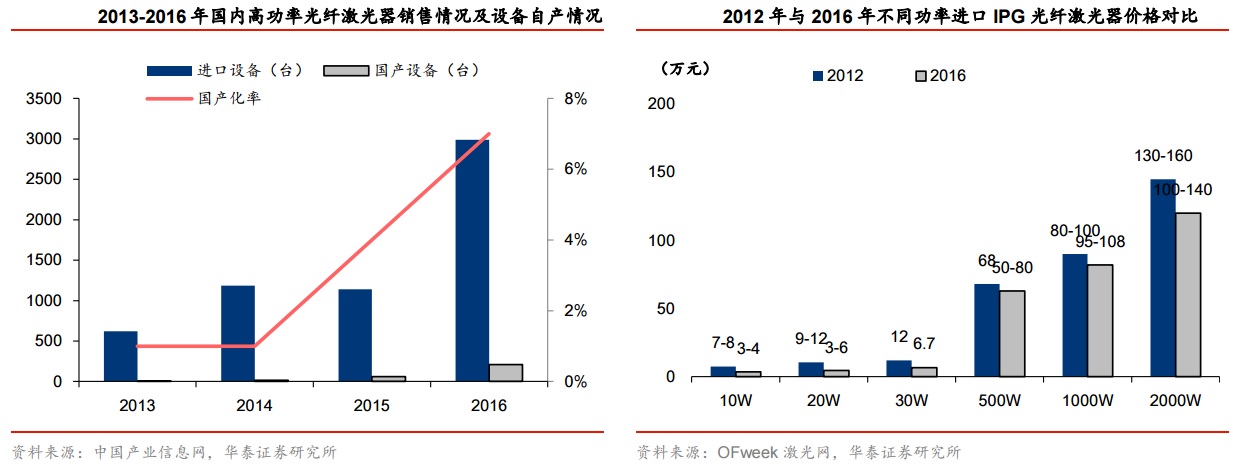

從光纖激光器國內滲透率情況看,華泰證券發現,2016年低功率光纖激光器市場中國產設備市場份額高達85%。中功率光纖激光器國產滲透率從2013年的17%提升至2016年的58%。高功率光纖激光器的國產化進程也逐步推進,滲透率從2013年到2016年間從1%提升至7%。國產光纖激光器成本優勢傳導至價格優勢,打破了海外激光器壟斷地位,使海外光纖激光廠商被迫降價。以進口IPG光纖激光器為例,2016年4月光纖激光器在國內售價已明顯低于2012年售價,一臺進口10W脈沖激光器此前每臺價格約為7~8萬元,現在跌至3萬元左右。

激光器自產化有助于激光設備成本大幅下滑,激光器降價的幅度越大,設備降價的幅度越大。銳科激光自2014年起毛利率和凈利率有大幅提升,至2017年為止,銳科激光凈利率達到29.41%,超過IPG當年28.28%的凈利率。華泰證券認為,這說明在當前顯著價格差異的情況下,國產光纖激光器廠商仍舊可以維持較高的利潤率,在價格上有進一步降低的空間,有較為顯著的競爭優勢。如在品牌,技術及垂直整合方面繼續深耕,有望獲得與IPG相同的市場地位,則得益于價格優勢,國產光纖激光器有望實現大量進口代替,甚至搶占國際市場。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們