近期,外國激光巨頭們又發(fā)布了他們最新一季度的財(cái)報(bào),盡管都取得了不錯(cuò)的增長,然而作為光纖激光器毫無疑問的領(lǐng)導(dǎo)者IPG卻對(duì)未來感到些許不安。

對(duì)于全球激光行業(yè)來說,2018依舊是增長不錯(cuò)的一年,盡管不像2017那般大幅成長,但無論如何,今年仍舊是有不錯(cuò)的增長。

作為世界上主要的光纖激光器品牌,IPG和nLight第二季度的營收分別為4.14億美元和5200萬美元,同比增長分別為12%和49.2%。Coherent在18財(cái)年第三季度的收入為4.82億美元,比2017年同期增長4%。而其2018財(cái)年前三個(gè)季度營業(yè)額總和為14.41億美元,高于2017年同期的12.33億美元。

盡管數(shù)據(jù)看起來不錯(cuò),然而無論是相干還是IPG對(duì)未來的增長預(yù)期都并不是非常樂觀。Coherent預(yù)計(jì)2019年的銷售可能預(yù)計(jì)會(huì)比2018年要低,而IPG的態(tài)度則更為悲觀。盡管在今年第二季度創(chuàng)下了創(chuàng)紀(jì)錄的4.14億美元銷售額,比2017年同期增長了12% ,但其CEO兼創(chuàng)始人Valentin Gapontsev宣布,主要客戶的訂單流量因最近幾周歐洲和中國的需求都有所減弱而下降。

Gapontsev表示,“與幾個(gè)月前相比,當(dāng)前的全球宏觀經(jīng)濟(jì)貿(mào)易和地緣政治環(huán)境更加不確定,并且這樣的情況可能會(huì)持續(xù)。”他還補(bǔ)充道,最近人民幣的大幅度滑坡一一對(duì)美國征收的新關(guān)稅的回應(yīng),歐元和人民幣的貶值使收入減少了840萬美元,這將是公司面對(duì)的另一個(gè)不利因素。

好的一面是,IPG大功率連續(xù)激光器的銷售額同比增長20%,占總收入的64%,功率為6千瓦及以上的超高功率連續(xù)波激光器的銷售增長更為強(qiáng)勁。按地區(qū)劃分,中國的銷售額增長了10%,歐洲增長了18%,北美增長了23%,日本的銷售額同比下降了2%。

然而,Gapontsev認(rèn)為大功率連續(xù)激光器的增長只能抵消中國和歐洲市場(chǎng)不溫不火的前景。因?yàn)橄啾缺泵朗袌?chǎng)20%的占比,中國市場(chǎng)占到IPG銷售的幾乎一半。

危機(jī)四伏

恩耐(nLight)在五月份的上市對(duì)于IPG來說絕對(duì)不是一個(gè)好消息,這意味著這個(gè)曾經(jīng)潛伏在美國本土的對(duì)手已經(jīng)從暗影中走出來,公開地變成了勁敵。恩耐在4-6kW的光纖激光器的應(yīng)用已經(jīng)成熟,而且在前年還推出了8kW的光纖激光器。盡管在更高功率上IPG還占據(jù)著絕對(duì)優(yōu)勢(shì),但恩耐的快速發(fā)展讓IPG不得不面對(duì)其地位正在不斷受到挑戰(zhàn)的事實(shí)。另外值得一提的是,在2016年時(shí),據(jù)說恩耐在中國的銷售已經(jīng)超過3億 在其總銷售里占據(jù)重要份額,所以他們跟IPG面對(duì)的情況一致,那就是中國市場(chǎng)對(duì)他們來說至關(guān)重要。

近幾年來,國產(chǎn)光纖激光器的市場(chǎng)份額基本上由銳科、創(chuàng)鑫這兩家公司占主導(dǎo)。在過去,這兩家公司主要把持著中低功率光纖激光器的國內(nèi)市場(chǎng),在高功率光纖激光器領(lǐng)域,還是只有IPG獨(dú)占,但是現(xiàn)在,這種格局已被打破。在4KW以上領(lǐng)域,除了有恩耐、相干/羅芬的競(jìng)爭(zhēng),今后也要面對(duì)銳科、創(chuàng)鑫的市場(chǎng)爭(zhēng)奪。隨著國內(nèi)一些公司逐漸掌握光纖激光器核心器件的自產(chǎn),成功降低了產(chǎn)品成本,特別是一年多來在2KW-6KW范圍的降價(jià),倒逼著外國廠商價(jià)格也有一定幅度的下降。在功率水平上,銳科、創(chuàng)鑫、杰普特、中科光匯、海富光子、上海飛博等已經(jīng)推出6KW以上的激光器,穩(wěn)定性方面尚需進(jìn)一步改善。

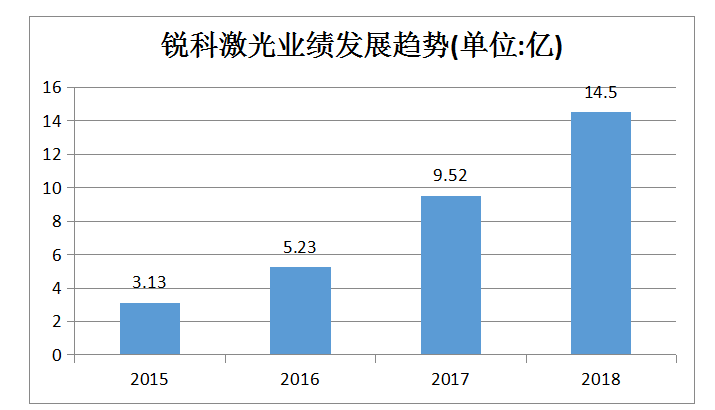

許多激光器廠商都想往高功率方向走,而銳科是目前在產(chǎn)品性能和市場(chǎng)規(guī)模領(lǐng)先的一家。銳科目前已經(jīng)推出了8k、10k、甚至12kW的CW光纖激光器,當(dāng)然目前奔騰激光、大族、領(lǐng)創(chuàng)等有做1.5萬瓦的切割機(jī),但據(jù)業(yè)內(nèi)人士預(yù)測(cè),一萬瓦以上的機(jī)器需求量不會(huì)很大,更多的應(yīng)用仍然還是在2000-6000瓦之間,已經(jīng)可以滿足絕大部分常見板材加工。緊跟恩耐,銳科在6月下旬在國內(nèi)上市,引起了激光業(yè)、投資界極大的關(guān)注。2018年上半年,公司實(shí)現(xiàn)營業(yè)收入7.51億元。連續(xù)激光器業(yè)績?cè)诠緺I收占比75.91%,連續(xù)光纖激光器的整體毛利率提升到56.18%,接近IPG的水平。可見銳科已經(jīng)從長期的中小功率你爭(zhēng)我奪的環(huán)境中走出來了,往高功率市場(chǎng)發(fā)展,目前主攻是1KW-6KW之間的需求。以往IPG的業(yè)績體量超過銳科的十倍,然而銳科的成長讓其成為了IPG在中國市場(chǎng)中難以忽視的對(duì)手。

誰是游戲改變者

大概在四五年前,創(chuàng)鑫、銳科、杰普特等公司在中小功率脈沖光纖激光器市場(chǎng)份額大幅提高,讓IPG也有點(diǎn)焦急,在財(cái)報(bào)中多次提到“來自中國本土廠商的挑戰(zhàn)”,后來對(duì)這塊干脆放手了,重點(diǎn)轉(zhuǎn)向利潤較高的連續(xù)激光器,反正當(dāng)時(shí)是一家獨(dú)大。過了幾年舒服的日子,如今競(jìng)爭(zhēng)對(duì)手也踏進(jìn)了中高功率連續(xù)激光器市場(chǎng)。盡管預(yù)感到這是不可避免的,但是高功率激光器占據(jù)IPG業(yè)績近7成,是“命根”啊,也不得不焦急了。前不久IPG的創(chuàng)始人在一次對(duì)外談話中,直接罕見的批評(píng)了銳科激光,稱其“破壞了市場(chǎng)價(jià)格,并提供品質(zhì)不高的產(chǎn)品”。在國人看來銳科打破了外國壟斷,而在IPG看來銳科卻是個(gè)不速之客。這說明了IPG已經(jīng)把銳科當(dāng)作一個(gè)較大的競(jìng)爭(zhēng)威脅——而這個(gè)點(diǎn)名批評(píng),其實(shí)也算是對(duì)強(qiáng)勁對(duì)手的一種認(rèn)可了。

然而IPG也不會(huì)對(duì)挑戰(zhàn)者聽之任之,目前的應(yīng)對(duì)方式是:當(dāng)唯我獨(dú)有的時(shí)候,維持高價(jià),當(dāng)你在某個(gè)功率段做出來了,我就降價(jià),你的利潤也不得不壓低,我重點(diǎn)推更高功率的高端產(chǎn)品,這里價(jià)格降幅有限,利潤可觀。盡管銳科已經(jīng)推出了12kW的連續(xù)光纖激光器,但仍然沒有批量應(yīng)用。6kw以上產(chǎn)品IPG仍然占據(jù)七八成,具有較大優(yōu)勢(shì)。另外,IPG表示將會(huì)在低端市場(chǎng)變得“更具侵略性”,其目的是為了限制其潛在競(jìng)爭(zhēng)對(duì)手建立起規(guī)模的能力。

白熱化的競(jìng)爭(zhēng)

隨著銳科在幾個(gè)月前的成功上市,這使得銳科在資金方面得到足夠的支持,這也讓銳科在與IPG的競(jìng)爭(zhēng)中更具有底氣。2018年,預(yù)估銳科激光的營收大約15.5億元,連續(xù)光纖激光器占比約78%,在整體銷售中占據(jù)主要部分。IPG在2018年第二季度收入達(dá)到了4.136億美元,同比增幅達(dá)12%,中國地區(qū)市場(chǎng)僅增長10%,高功率連續(xù)激光器的銷售額占總收入的64%,目前由于1kw-4kw競(jìng)爭(zhēng)白熱化,未來IPG將會(huì)更加依賴6千瓦及以上的超高功率連續(xù)激光器銷售。

盡管IPG將其在中國和歐洲不溫不火的增長狀態(tài)歸咎于”宏觀經(jīng)濟(jì)和地緣政治的不確定性”,但至少在中國市場(chǎng),無論它IPG愿不愿承認(rèn),銳科的異軍突起和恩耐的市場(chǎng)拓展確實(shí)給其制造了不小的麻煩。

無論IPG怎樣在低端市場(chǎng)限制潛在的對(duì)手,在中國市場(chǎng)中,未來兩年它與銳科的競(jìng)爭(zhēng)焦點(diǎn)還是在中高功率連續(xù)激光器上。隨著光纖激光越來越多地在切割和焊接方面應(yīng)用到更多行業(yè)中,人們對(duì)大功率光纖激光器的追求已經(jīng)成為了一種趨勢(shì)。目前比較熱門的功率段在1k~4kW,而未來行業(yè)對(duì)光纖激光器的需求會(huì)向4kW甚至更高的功率段走。可以肯定的是,高功率光纖激光器的白熱化競(jìng)爭(zhēng)已經(jīng)提前到來,IPG不僅要直接面對(duì)競(jìng)爭(zhēng),或許還可以考慮開拓新的產(chǎn)品市場(chǎng),例如紫外、綠光和超快脈沖激光應(yīng)用。

誰是未來的主宰

銳科自上市以來風(fēng)頭正勁,憑借其技術(shù)優(yōu)勢(shì)和品牌影響力,已成為國內(nèi)光纖激光器龍頭,然而IPG目前的行業(yè)地位,暫時(shí)還是無法撼動(dòng)的,但有一點(diǎn)必須肯定的是,銳科打破了高功率光纖激光器的壟斷,這對(duì)中國激光行業(yè)的發(fā)展無疑是積極的影響。在國人看來,銳科是為國爭(zhēng)光,但在IPG看來,或許就是個(gè)攪局者。

除了銳科激光以外,國內(nèi)的光纖激光器制造商還有創(chuàng)鑫激光、中科光匯、聯(lián)品激光、海富光子、上海飛博、杰普特等,這幾年也得到了比較不錯(cuò)的發(fā)展。而國外的激光企業(yè)比如恩耐、相干|羅芬、SPI等也在中國市場(chǎng)取得了不錯(cuò)的增長,特別是恩耐在未來有可能會(huì)成為另一個(gè)令I(lǐng)PG頭疼的對(duì)手。

就目前的發(fā)展情況來看,未來IPG維持其業(yè)界領(lǐng)導(dǎo)者的可能性還是很大的,但是其國內(nèi)的市場(chǎng)份額應(yīng)該會(huì)隨著銳科的不斷崛起而減少,特別是高功率激光器的市場(chǎng)蛋糕爭(zhēng)奪會(huì)越來越激烈。

文/小徐、Johnny

轉(zhuǎn)載請(qǐng)注明出處。

相關(guān)文章

相關(guān)文章

熱門資訊

熱門資訊

精彩導(dǎo)讀

精彩導(dǎo)讀

關(guān)注我們

關(guān)注我們