一、激光焊接技術簡介

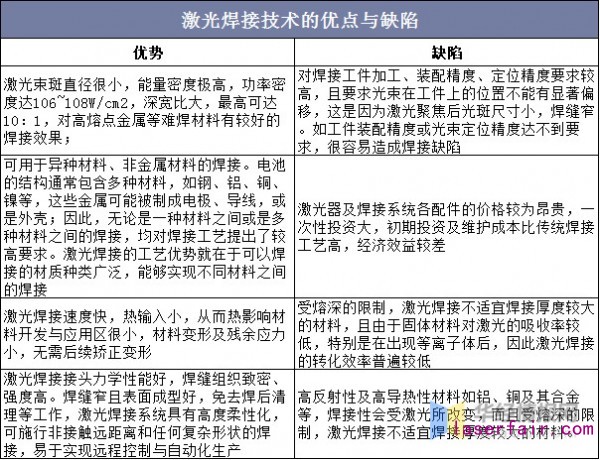

激光焊接是以高能束激光照射工件,使工作溫度急劇升高,工件熔化并重新連接形成永久連接的過程。激光焊接工藝相較于其他焊接工藝,具有熔深深、速度快、變形小、對焊接環境要求不高、功率密度大、不受磁場的影響、不局限于導電材料、不需要真空的工作條件并且焊接過程中不產生X射線等優勢,被廣泛應用于高端精密制造領域。但相較于其他焊接工藝,激光焊接自動化成套設備成本較高,對焊接自動化設備要求高,難以手工操作。目前激光焊接技術主要被應用于汽車以及動力電池領域。

資料來源:華經產業研究院整理

由于激光焊接速度快、易于實現遠程控制和自動化生產,因此被較多應用在汽車制造和新能源電池生產等自動化程度較高的產業當中,隨著近年來新能源汽車市場的發展,同時也帶動了激光焊接設備的市場需求。數據顯示2013年-2019年間我國激光焊接設備的市場規模從15.6億元一路上漲至101.3億元。在汽車行業的主要應用工藝主要包括不等厚板的激光拼焊、車身總成與分總成的激光組焊、汽車零部件的激光焊接。而在動力電池領域的防爆閥密封焊接、極耳焊接、軟連接焊接、安全帽點焊、電池殼體密封焊接、模組及PACK 焊接等工序,都以激光焊接為最佳工藝。

資料來源:公開信息整理

二、市場競爭格局

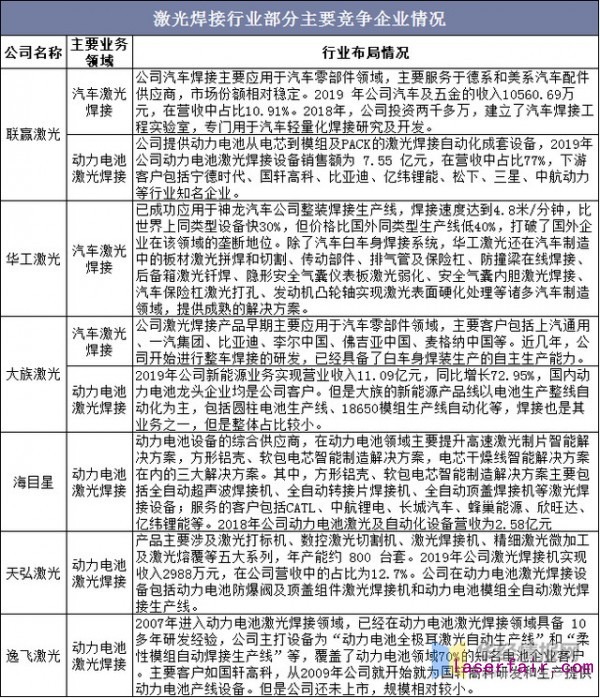

在汽車激光焊接設備領域,目前國內的主要生產線大部分市場份額都是被瑞士ABB、德國 KUKA、日本Fanuc、意大利COMAU等工業自動化企業壟斷,因此我國汽車激光焊接主要是份額也是被上述企業占據。目前,我國汽車激光焊接領域技術實力較強的企業主要包括華工科技、大族激光和聯贏激光,而國內企業主要的下游客戶以五金家電與消費電子領域居多。動力電池激光焊接企業主要包括聯贏激光、大族激光、華工科技、天弘激光和逸飛激光等,聯贏激光作為我國動力電池激光焊接龍頭企業,下游客戶包括寧德時代、國軒高科、比亞迪、億緯鋰能、松下、三星、中航動力等國內外動力電池龍頭企業。

資料來源:公開信息整理

激光焊接行業屬于技術密集型行業,對產品定制化、技術性能差異化需求增加,對行業技術儲備及持續研發、差異化服務能力等提出了更高的要求;同時隨著激光焊接領域的競爭日趨加劇,激光焊接相關技術升級迭代較快。截止2019年年底,我國共有激光焊接有效發明專利1531件,激光焊接有效在審的發明與實用新型專利6410件,2013-2018年我國激光焊接有效在審的發明與實用新型專利申請量在不斷增加,2019年利申請量增長出現首次下滑。其中大族激光專利申請量遠超其他企業,數量近500件,在激光焊接技術積累方面有明顯優勢

資料來源:公開信息整理

相關報告:華經產業研究院發布的《2021-2026年中國激光焊接行業投資潛力分析及行業發展趨勢報告》;

三、新能源汽車市場火爆帶動行業發展

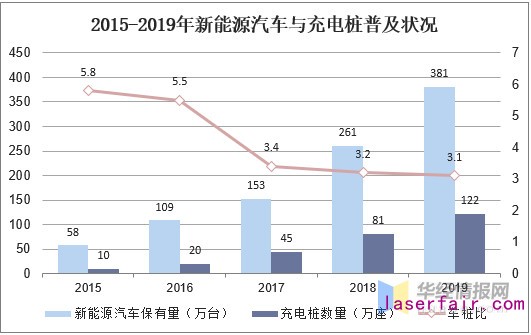

世界制造業格局重塑,我國政府提出“中國制造 2025”,明確指出中國制造業升級的方向,以工業生產自動化、信息化為主線,提高工藝水平和產品質量,推進智能制造、綠色制造。為促進產業結構調整升級,政府出臺多項相關政策和措施,積極引導工業自動化發展,國家政策紅利凸顯。隨著我國于2015年成為新能源汽車銷售第一大國,國內新能源汽車生產與鋰電池行業迅猛發展,特別是新能源汽車的生產高度自動化,對于激光焊接技術具有天然的契合度。2019年我國新能源汽車保有量達到381萬臺,充電樁數量達到122萬個,呈現出高速增長態勢。隨著新能源汽車數量的增加,汽車的生產、保養、回收等一系列流程勢必向高度智能化轉變,預計僅在動力電池領域未來新增市場規模就將超過20億元。

資料來源:華經產業研究院整理

四、未來發展趨勢

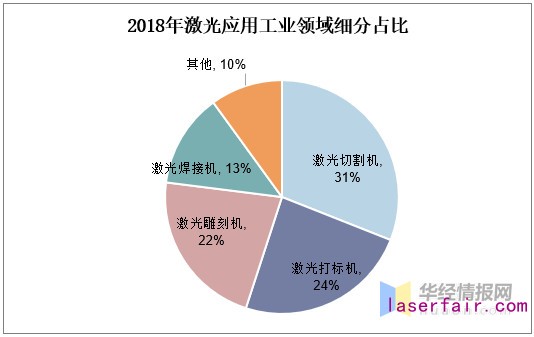

目前激光焊接技術在工業領域的激光應用市場中占比并不高,但是激光焊接可廣泛用于動力電池行業、光通信行業以及微電子行業等,而5G技術和新能源技術的跨越式發展是激光焊接市場快速擴展的底氣。從目前激光焊接行業的發展狀況來看,未來市場主流的激光焊接設備一類是光纖耦合的高光束質量、高功率的半導體激光器,隨著市場占有量的增加,成本核算的降低,此種激光器及其打標、切割、焊接、再制造設備管理將會得到迅速普及。二類是光纖激光器和碟片激光器,這兩種激光器將開拓厚鋼板的激光焊接市場和高速的薄板焊接市場。三類是高功率皮秒和飛秒激光器,此種激光器將進一步拓展激光精密微加工的市場空間,完成以前傳統加工工具不能完成的任務。

資料來源:公開信息整理

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們