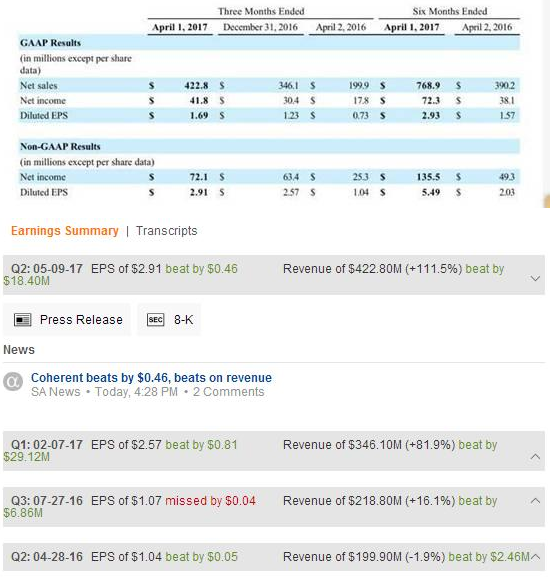

隨后舉行的業績發布會中,公司CEO說明,2017第二季度市場需求持續旺盛,尤其是來自中國的微電子加工業的需求,從歷史數據看公司用于微電子加工業的激光器占比也是逐步提升。我們認為公司的核心技術在于準分子和固體,其中準分子用于FPD領域的退火(OLED產品基本都用準分子激光退火(ELA));固體激光器未來大的空間就是紫外激光用于消費電子等領域的高精度加工。

公司股價一年以來漲幅超過190%,直接說明了激光產業鏈市場新一輪增長的確定性。

從美股coherent映射到國內激光產業鏈,國內上市公司的業績也已經充分體現。

大族激光(002008)第一季度營業收入15.21億元,同比增長28.79%,歸母凈利潤1.51億元,同比增長31.50%。由于消費類電子領域需求旺盛,預計2017年1-6月歸屬于上市公司股東的凈利潤變動區間為6.39-7.59億元,較上年同期增長60%-90%。第二季度單季凈利潤為4.88-6.08億元,創單季新高。

激光概念股龍頭一覽

大族激光:公司主要產品包括激光信息標記設備、激光焊接設備、激光切割設備等,具備年產3000臺激光加工設備的生產能力,是國內最大的激光信息標記設備制造企業。

金運激光(300220):公司定位為中小功率激光切割行業應用解決方案提供商,主要從事中小功率激光切割行業應用解決方案的研發、服務以及設備的生產和銷售,主要產品為集成應用解決方案的中小功率激光切割設備。

光韻達(300227):公司主要產品包括激光模板、精密金屬零件、LDS天線,提供的加工服務包括柔性線路板激光成型服務和激光鉆孔服務。

大恒科技(600288):公司主要從事光學、激光元器件及設備的光機電一體化業務。另外,承接國家激光加工成套設備產業基地技改、液晶顯示器投影電視開發生產基地技改等項目,科技含量較高,前景較好。

福晶科技(002222):公司是全球領先非線性光學晶體與激光晶體元器件制造商。

投資邏輯:

公司為非線性光學晶體全球龍頭。公司控股股東——福建物構所是全球首次發現LBO和BBO晶體的研發機構。公司在物構所科研的基礎上,經過多年積累,長期摸索晶體生長環境、切割加工工藝和鍍膜工藝,形成了難以逾越的技術優勢,產品門檻極高。公司LBO晶體產品全球市占率60%,BBO晶體產品市占率40%。公司與主流激光器公司都建立三十年以上的穩定合作關系。

隨著國內半導體產業和消費電子產業的快速發展及升級,對精細加工的要求不斷提高,固體紫外激光器市場迅速發展。2016年紫外固體激光器的銷量增長率就高達110.8%。

固體激光器的進口替代過程導致固體紫外激光器價格下降,市場迅速擴張。固體激光器系統較為復雜,國外激光器生產廠商。隨著國內激光器公司在固體激光器的研發投入加大,最近一兩年來陸續量產。

不同于市場普遍的觀點:

非線性光學晶體為長期消耗品,需要定期更換。激光晶體及非線性光學晶體的價格在激光器中占比為5-10%,在激光系統的占比為2-4%。

光纖激光器的快速發展替代的是傳統的CO2激光器,輸出為紅外光,并不會對公司的晶體業務造成不利影響,同時公司的部分激光元器件為光纖激光器使用,光纖激光器的快速發展有利于公司此類業務的發展。隨著技術的發展,光纖激光器完成和非線性光學晶體的相位配合將給公司的晶體類產品創造更大的市場空間

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們