如果你對美容有所了解,應該會知道那些在韓國飛北京航班上頭部被包扎的像個粽子似的美女們,其實就是到美容醫院被韓國美容師歐巴割了幾刀。只是這刀不是“金絲大環刀”,而是激光刀。

當然,激光刀不只是可以用于美容,目前在醫療領域的應用已經非常廣泛:為我們所熟知的用以做放射治療的伽馬刀其實就是一種激光,切近視眼的醫療技術也是用激光。一家大型三甲醫院應用激光技術的科室,最少也不會少于10個。

醫療激光也只是激光應用的一部分,在民用領域:能量激光、信息激光、激光防偽、敏感元器件、物聯科技;機械、汽車、航空、鋼鐵、造船、電子、通訊等大型制造產業中,激光都被廣泛應用,“光加工”工業革命已是全球趨勢;在軍事方面:高功率、高光束質量光纖激光器,已成歐美軍事大國定向新概念武器首選光源之一,“光對抗”很有可能推動全球軍事變革。

激光已經以“無所不能”之勢,走進各行各業。7年前,美國GDP的50%都與激光相關產業有關。

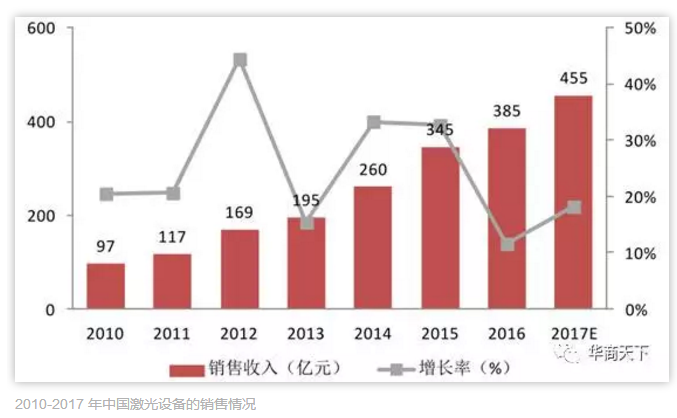

中國市場規模增長迅速,2017年有望突破450億

中國激光產業市場起步較晚,但隨著中國裝備制造業的迅猛發展,近年來的中國激光產業發展迅速。尤其是2010 年以來,因為技術的逐步成熟,產業鏈下游的應用市場不斷拓展,中國激光產業也逐漸駛入高速發展期,市場規模日趨增長。

根據相關報告,2012-2016年,全球激光器行業收入規模從87億美元增加至2016年的104億美元,年復合增長率為4.47%。事實上,至2015 年,中國已經取代歐洲,首次成為激光器最大的消費市場,市場規模增長至28億美元左右,約占全球市場規模的 29%。由于中國的企業數量多,人口基數大,只要激光技術能應用到某幾個行業,就能帶來B端企業的大量應用,從而實現市場規模的快速增長。

中國是世界制造工廠,制造業市場活躍,因此也是工業激光設備的主要市場。而在宏觀經濟發展、制造業產業升級、國家政策支持等因素的影響下,我國激光行業市場增長迅速。2016年,在工業、信息、商業、醫用和科研領域的激光設備(含進口)市場銷售總收入高達 385 億元,較2015年增長了12個百分點。

預計 2017 年,中國激光設備市場銷售總收入有望突破 455 億元。中國工業激光產業,已成受高度關注的產業之一。

國際巨頭看好中國未來市場,大型激光企業紛紛入局

歐美以及日本的激光企業在技術上相對成熟,并逐步在助力各自國家的制造業升級之后,早在幾年前也將目光瞄準了正在發展的中國市場。因為國內市場因為以下幾點原因,勢必會迎來產業大爆發。

首先,相對歐美,中國的制造業體量更大,上千萬企業面臨著生產設備的升級;

其次,中國制造業相對歐美市場比較落后,大致處于工業2.0-工業3.0之間,企業向工業4.0階段邁進,激光參與的生產過程更加快速高效與節能,并可以一定程度的避免污染,使得激光設備成為首選,設備需求旺盛;

第三,“中國制造2025”等一系列政策出臺,從制造業大國向制造業強國的目標確定,加速了中國制造業升級轉型的進程;

第四,據美國科學和技術政策辦公室的分析與統計,2010年美國GDP的 50%(約 7.50 萬億美元)都與激光產業相關,相對這個比例,中國市場勢必會讓國外激光企業垂涎。

可以預見,幾年后的中國成為全球最大的激光應用市場。生產設備“激光化”升級在成為國內制造業必需的同時,也成了國外激光廠商進入中國市場的必然。

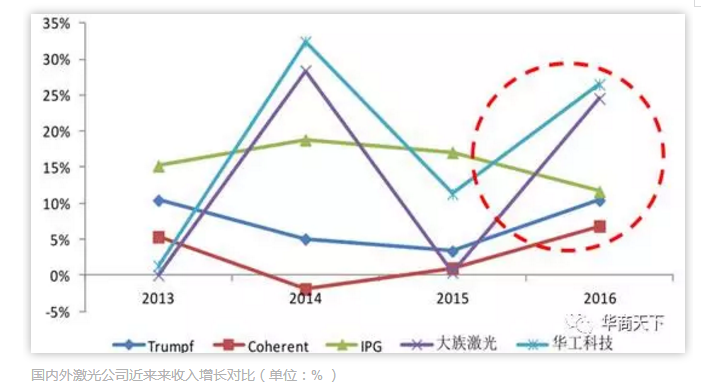

事實上,中國激光市場增長速度已經超過了歐美等國。2016 年,中國激光企業龍頭大族激光與華工科技的增長率分別為 26.50%、24.55%,收入增長均高于國外企業。

鑒于中國激光應用市場的高速增長,德國TRUMPF、美國COHERENT、IPG、NEWPORT(光譜物理公司 )、加拿大GSI、瑞士BYSTRONIC(百超)、日本AMADA(天田株式會社 )、MAZAK(山崎馬扎克 )、意大利ELEN等國際巨頭紛紛入局中國市場,已經形成群雄逐鹿之景象。

國外企業進軍中國,大多采取與國內企業合作的方式,畢竟時間不等人,在激光發展階段作好布局以保證利潤最大化才是首選。譬如,美國IPG與中國大族激光合作后,極大的占領了中國的市場;意大利ELEN集團與楚天激光合資成立奔騰激光,雖然還未上市但產值已超10億元,已成中國激光產業的中堅力量。

國內企業發展迅速,三家市值超百億

從全球市場份額來看,2015 年、2016 年激光企業排名比較穩定,第一名為 Trumpf,其次排名順序為 IPG、大族激光、Coherent、華工科技。中國的大族激光與華工科技排名進入前五,雖然大族激光全球市場份額與第一名Trumpf 30%市場份額還有很大差距,但TOP5名單中有2名是中國企業,至少表明中國企業在激光產業上沒有掉隊。

2016全球激光器及設備市場情況

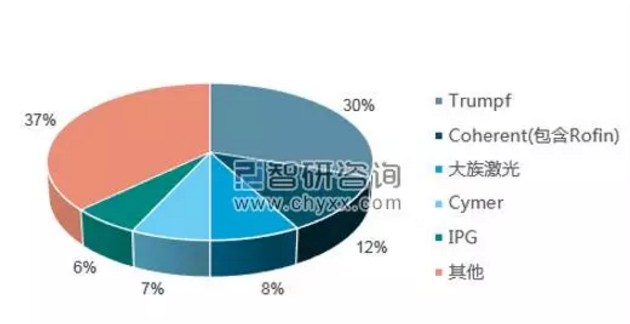

中國大族激光占全球激光器及激光設備市場份額的8%,在國內市場無論是大功率還是中小功率都有較大的份額。并且以 35%-45%的明顯優勢遠超第二位的 10%左右,2016年營業總收入為69.6億元,在本土市場具有絕對優勢。德國通快TRUMPF雖然在全球是第一位,但在中國市場上卻輸給了大族,退居第二位,營收大概在63億元左右,所占市場份額在25%-35%之間。剩下的激光產業,共占30%的市場。

根據2016年相關數據,國內已上市激光企業營收規模超30億元的,有大族激光、巨星科技及華工科技三家。除大族激光收入接近70億元,巨星科技年營收約在36億左右,華工科技年營收則在33億左右。(數據根據2016各公司財報)

從市值上看,截至2017年第三季度,當前大族激光總市值已達633億,巨星科技市值為167億,華工科技總市值達170億,超過了巨星科技。從2016年至今,市值超百億的企業仍是大族激光、華工科技與巨星科技三家,其他激光企業的市值均在80億左右。目前,國內較大的廠商還有武漢的天琪激光、華俄激光、金運激光,蘇州的德龍激光等企業。

2016 年國內主要激光企業的營業規模如下圖所示。

2016年國內主板上市的激光企業營收情況

地域維度看激光四大產業帶,或對未來市場格局產生影響

目前,中國激光產業主要有4個產業帶,分別是珠江三角洲、長江三角洲、華中地區和環渤海地區。這些產業帶原本側重點有所不同,隨著相關政策的發布,國內多省市地區也把光電子和激光產業作為地方規劃發展的重點方向,國內激光產業的區域格局正在發生改變。

華中地區激光產業由量變走向質變階段。武漢地區超過100家企業,近10萬人從事激光技術及產業化,激光加工應用,激光相關配套等產業齊全,并有完備的產、學、研國家級基地,為激光產業的質變發展提供基礎。該地區產業規模,在150億元左右。

長三角區域擁有國內頂尖激光水平。該區域是我國激光產業主要聚集帶之一,激光產業鏈已經完善,產業分布于上海,南京,蘇州,寧波等地,激光設備和生產技術處于國內頂尖水平。該地區產業規模,在60-90億元之間。

珠三角地區成為全國最大應用市場。珠三角地區海運發達,出口便利,激光產業出口額占到全國激光產品出口的三成以上,深圳已成繼武漢之后國內第二的激光產業聚集地。目前,這里有大族激光、光韻達、聯贏激光、光大激光、木森科技、創鑫激光、瑞豐恒、奧瑞那、銘鐳激光、民升激光、迪能激光等企業。該地區產業規模,在130億元左右。

環渤海區域激光產業技術研發實力強。環渤海區域的激光產業技術研發實力較強,以北京為代表的市場聚集了大批IT,通信企業,對于激光產品的需求旺盛。較為發達的醫療,機械,儀器儀表等行為,帶動了區域的激光產業蓬勃發展。該地區產業規模,在110億元左右。

除了以上四大產業帶,目前初具規模的產業集群還有西部地區的陜西與四川,產業規模在30-50億元之間。

四大產業帶所在地域、人才、技術、政策等因素,對激光企業的發展都會產生一定影響。企業之間有競爭,產業帶之間也有差別。譬如某些企業在發展到一定體量之后如果需要更加開放的戰略需要走出去或者引入更多人才及技術,可能就會受到一些不同的制約;或者,不同的扶植力度在關鍵時刻也能影響企業的發展。

不同產業帶之間雖然存在競爭,但當前更多的是競合關系,譬如蘇州地方會歡迎武漢激光企業去建廠,而中部與西部地區的企業又愿意到沿海發達地區去拓展市場,彼此之間的合作比較頻繁。就在11月16日的第三屆楚商大會激光論壇期間,湖北省與廣東省的激光行業協會還共同發起成立了《粵楚激光產業聯盟》,并設立了10億元的激光產業基金,以促進產業高速發展。

可以預見的是,產業帶之間的戰略合作必定會給企業們帶來更多的發展機會。借助相關的政策及發展契機,每個企業都有沖擊百億、十億體量的機會與可能性,這會加速激光行業新市場格局的形成。

綜上所述,得益于應用市場的逐步成熟,目前國內激光產業的發展迅速,國內市場潛力巨大、發展迅猛。國內激光企業數量雖然多,但大多規模小、市值小、企業競爭無序。這與其技術落地能力、市場拓展能力以及資本運作能力都有關聯。相信以后隨著企業核心競爭能力的提高以及應用市場的進一步成熟,這種格局會逐步改變。

對于未來發展,一方面,我們應該鼓勵更多的企業借鑒大族激光的模式,整合全球優勢來迅速發展規模壯大市值,爭取讓國內出現更多的大族激光。另一方面,借助國外企業的資源與技術優勢發展,是企業發展的一個路子,但目前走在行業前列的真正土生土長的企業并不多,需要鼓勵及支持更多的“純原創”具備自主知識產權的激光企業走出來,并由真正的國產企業來主導國內市場。

中國激光企業不但要精于技術研發及創新,更應該熟悉公司運營,要在多維度上提高企業核心競爭能力,以抓住時機快速沖擊30億市場體量以及100億市值,才能逐步改變當前國外企業主導的市場格局。

這個道路應該會很艱險,后面就要看企業們的努力了。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們