相關上市公司們,自然也是熱熱鬧鬧的大漲了一波。回過頭來看,產業鏈上話語權最強的,除了一些核心零部件的供應之外,最容易被忽略的恐怕是激光加工技術。

一部高端智能機的制造究竟要用到多少激光設備?你或許不知道,蘋果后蓋上的Logo和小字是用激光雕刻的;Home鍵、攝像頭鏡頭,尤其是全面屏要用激光切割;還有手機內部PCB/FPC激光切割、中板/背板鉆孔、焊接、導玻璃激光刻蝕等等。

大族激光(002008)就是抱著蘋果大腿成長起來的國產激光設備“一哥”。2016年,其單單是跟蘋果相關的業務收入就超過了18億元。手機全面屏的爆發可能帶動這個數字再翻番。

又是一塊金礦。在這一領域,我國已有大量的激光設備生產企業,以大族為首,正奮力地從歐美日巨頭手里搶下市場,一步步實現進口替代。可惜的是,作為激光設備核心部件的激光器,至今仍然依賴進口。

激光器是所有激光應用產品的核心部件,國產替代的空間更加廣闊。而這個關鍵領域的本土力量才剛剛起步。

具體到半導體激光器(LD),放眼全國,也不過那么十數家生產企業,能夠掌握上游外延材料、芯片等技術的企業更是少之又少,其中已形成規模化生產能力的竟然僅此一家,就是華光光電(838157)。

資產置換 灰姑娘變公主

華光光電(前身為華光有限)成立于1999年,控股股東為浪潮集團旗下孫公司浪潮光電科技,背后實際控制人是山東省國資委。

在掛牌新三板之前,華光的主營業務是LED外延片和LED管芯。眾所周知,國內LED產業雖龐大,可早已一片紅海,華光的經營也是較為慘淡。一直籌劃的IPO,也因歷史沿革、股權結構復雜和特殊背景下一些程序的缺失等原因,歷經幾度波折。

不過,好在它背后有大股東浪潮集團撐腰。這個業務覆蓋了系統與技術、軟件與服務、半導體三大產業群組的集團,旗下已有浪潮信息(000977)、浪潮軟件(600756)、浪潮國際(00596.HK)3家上市公司,實力絕對是杠杠的。

外界所不熟知的是,浪潮旗下還握有半導體激光器(LD)這么一塊寶貝資產,一直太低調,藏得深。

2015,年,華光有限當時唯一的股東浪潮華光決定對其進行資產和業務重組,一舉將原來主營的LED外延片、LED管芯兩大業務整體剝離出去,同時將LD外延片、LD管芯、LD器件等業務注入進來。

來回這么一折騰,華光從灰姑娘變成了公主。要知道,原來的LED外延片、LED管芯毛利率分別才5.75%、0.2%,幾乎不掙錢的臟活累活兒。而2016年LD外延片、LD管芯和LD器件的毛利率分別達13.14%、29.73%、47.01%,盈利能力天壤之別。

華麗轉身之后,深創投、紅土創投、信澤創投等投資機構也接踵而至。2016年8月,華光光電順利在新三板掛牌,并于2017年2月進入了IPO輔導階段。掛牌的一年多時間里,公司先后完成兩輪融資,合計募資1.16億元,共4家創投機構參與了定增。

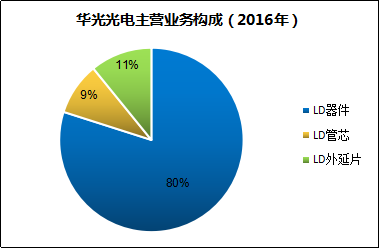

目前,華光光電已形成LD外延片、LD管芯和LD器件三大產品系列,分別占其營收的11%、9%、80%。

業務聚焦半導體激光器之后,華光的業績脫胎換骨。2016年凈利潤達到3144萬元,綜合毛利率自2015年的19%躍升至2016年的41%。凈利潤率也由3%躍升至2017上半年的27.28%。

華光光電近三年主要經營數據

手握芯片核心技術

前面講到,激光在消費電子領域已經廣泛應用。也許你會問,生產設備畢竟不是消費品,更替的頻率不高,行業增長的爆發力來自哪里?

事實上,消費電子產品的創新周期已經越來越短,除了蘋果之外,三星、華為等主要手機廠商都會跟進創新來爭奪市場。產品的創新升級必須依賴制造技術和設備的更新換代。可以說,這是一塊存量大且穩定增長的市場。

另一方面,如今的激光設備,已不僅僅是一臺簡單的機器,而是一個系統集成解決方案,可以實現的應用越來越廣。

比如激光切割、激光焊接,在新能源汽車領域已大量應用,激光精密鉆孔、刻線、表現紋理化等微細加工在新能源、新材料、航天航空等產業扮演著不可替代的角色。這可是中國制造業轉型升級中極其重要的一個環節。

以大族激光為例,其客戶所在領域,已不再是傳統的勞動密集型產業,也不僅僅是消費電子行業,已經涉及到汽車、航空航天。比如中國中車、中國一汽、比亞迪都是大族的客戶。

據激光產業領域知名雜志《Laser Focus World》的調查數據顯示,2016年全球激光器的銷售額估計已達104億美元,增速7.1%。業內普遍認為,融合了機械、電子、計算機軟件、工業自動化等技術,智能制造的激光技術未來將進入“鉆石十年”。

講完了行業,我們再來看看華光光電具備什么實力。

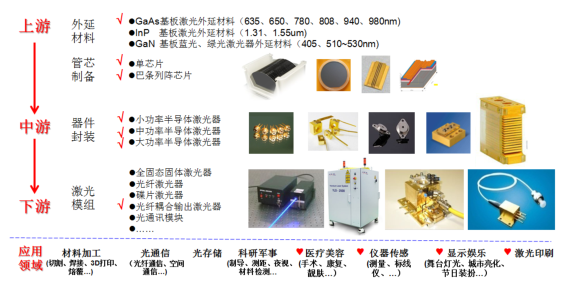

從整個產業鏈條來看,激光器的上游為激光器外延材料生長和芯片制備;中游是不同形式的器件封裝;下游則是利用激光器制備的各種激光應用模組和激光設備。

激光器是各類激光設備的核心,其成本約占據激光設備成本的40%左右。可以說,只有掌握激光器的核心技術才能真正把握激光行業的核心。

從國外激光器巨頭的數據看,主打高性能激光器的IPG,其銷售毛利率接近50%,銷售凈利率接近26%;激光行業的全球“老大”德國通快在2016年也實現了近60%的毛利率水平。

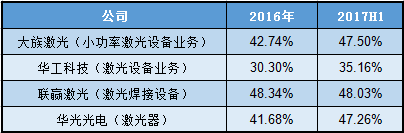

國內主要激光企業毛利率對比

一直以來,我國在激光器領域實力薄弱主要就因最上游的外延片和芯片核心技術難以突破,只能依賴進口。若能實現激光器自產,國內下游的激光設備成本將得以降低,并大幅提升毛利率。

而華光光電擁有半導體激光器外延結構設計、材料生長、芯片制備及器件封裝制作等關鍵技術。自主知識產權的外延材料和芯片技術就是它的“王牌”。

截至2017年6月30日,公司擁有79項授權專利,其中發明專利23項。背靠山東大學,擁有山東省半導體激光器技術企業重點實驗室、山東省大功率半導體激光器工程實驗室、山東省光電子工程技術研究中心三大政府支持的創新平臺。

憑借自主知識產權的外延材料和芯片優勢,能夠很好控制成本,在小功率激光器產品領域建立起規模優勢。公司生產的650芯片已經占據市場主流,808mn200~250mW的激光器在泵浦綠激光市場中占據了主導地位,需求十分旺盛。

同時,華光也是最早引進生產型MOCVD設備,形成了國內規模最大的LD外延片、管芯和器件一條龍生產線。可以制備單管LD、疊陣LD、光纖耦合輸出LD等,產品可以覆蓋整個產業鏈的中上游。

放眼國內LD行業,擁有外延材料、芯片和器件封裝一體化開發能力的公司屈指可數。這當中,具有一定規模和完整技術團隊的,可以說僅有華光光電一家。

積極布局高功率激光器

全球主要工業國家之間在激光領域的競爭激烈,各國都制定了扶持激光產業發展的相關政策。長期以來,激光器(尤其是高功率激光器)是“國際大佬”的陣地,美國、歐洲、日本三足鼎立。

中國激光產業一直是“追趕者”的角色,近幾年的發展勢頭非常迅猛。本土龍頭大族激光已經躋身全球前三的地位。可惜,大量本土企業主要集中在下游的激光設備和應用領域,從事上游激光器生產的企業卻寥寥無幾。

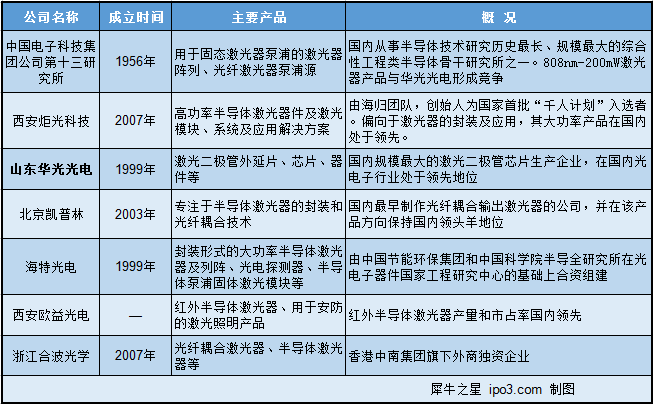

據統計,國內僅有中國電子科技集團公司第十三研究所、西安炬光科技、華光光電、北京凱普林等少數幾家半導體激光器廠家,均以中低功率產品為主。

目前來看,這幾家企業均占據自身定位的下游細分市場。細分市場的集中度較高,競爭并不充分,但也因市場容量有限,各企業的銷售規模都偏小。

國內主要半導體激光器生產企業

華光光電的成熟產品主要用于醫療美容、儀器傳感、顯示娛樂、激光印刷、激光夜視照明等消費類激光產品領域。

到目前為止,材料加工與光刻、通信與半導體依然是激光器產業最大的兩個應用市場。工業級的高功率產品才是最主要的市場,進口替代的潛力更大。

華光光電當然深諳這一點,在高功率和光纖耦合激光器技術做了充足儲備,產品的應用領域有望進一步拓展。比如,808nmTM偏振單芯片激光輸出功率已經達到5W以上;光纖耦合產品已經成功實現批量生產,最高功率可達50W。

下一步,公司計劃重點開發用于光纖激光器、固體激光器、碟片激光器泵浦的半導體激光器產品,進入材料加工(激光焊接、激光熔覆、激光切割、3D打印等)領域,同時拓展光通信、光存儲等應用領域。

就在近日,華光光電發布公告表示,擬將8000萬元資金用于投資杭州增益光電科技,在公司現有紅光激光器業務基礎上向藍綠激光器業務方面展開布局。

藍綠激光器,主要用于高度安全、可靠、靈活的水下通信,無需用光纜即可實現點到點之間的高速數據傳輸,還可為安全通信連接提供編解碼功能,在軍工領域大有可為。

犀牛之星簡單扒了一下杭州增益光電科技這個公司,其背后股東劉新厚乃中科院理化技術研究所出身,現任杭州中科極光科技有限公司董事長,也是半導體激光器領域的技術大牛。華光光電與劉新厚的合作,又會擦出什么火花呢?

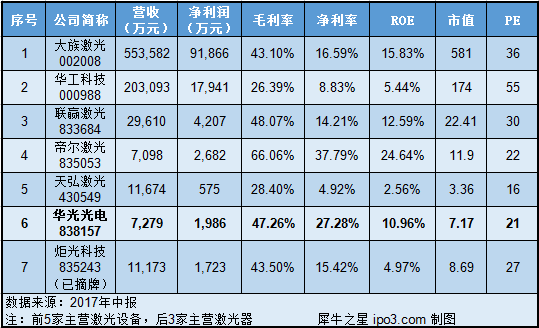

國內激光產業主要企業經營數據對比

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們