3月15日,騰訊對外公布了其2018年在AI領域的三大核心戰略,其中包括成立機器人實驗室“Robotics X”。當然,騰訊并不是唯一一家展開行動的互聯網巨頭,“三巨頭”中的另外兩家——百度和阿里,早前已開始對機器人領域進行布局。隨著巨頭們資本和技術力量的聚集,未來機器人開發應用的將會迎來行業發展的黃金期。

BAT開啟機器人競速模式

2015年我國進入人工智能元年,自此以后,BAT等互聯網公司紛紛踏足機器人領域。截至目前,BAT已相繼建立與機器人基礎科學和技術有關的研發機構。

2016年,騰訊成立AI Lab,肩負騰訊在人工智能領域的基礎研究及應用探索。目前,騰訊AI Lab擁有70多位科學家和300多位應用工程師,研發成果已應用在微信、QQ及天天快報等上百個產品。而此次機器人實驗室“Robotics X”的誕生,則意味著騰訊要在人工智能領域開辟一塊新的戰場。

2017年10月,阿里巴巴宣布成立“達摩院”,來進行基礎科學和顛覆式技術創新研究。據悉,達摩院將包括亞洲達摩院、美洲達摩院、歐洲達摩院,并在北京、杭州、新加坡、以色列、圣馬特奧、貝爾維尤、莫斯科等地設立不同研究方向的實驗室。

就在2018年1月份,百度研究院宣布設立“商業智能實驗室”和“機器人與自動駕駛實驗室”,同時,三位世界級人工智能領域科學家Kenneth Ward Church、浣軍、熊輝也加盟百度研究院。目前,百度研究院擁有超過2000名科學家及工程師,并建立起包括七位世界級科學家、五大實驗室的陣容。

圖表1:BAT在機器人領域布局情況

資料來源:前瞻產業研究院整理

近年來市場高速增長 發展潛力巨大

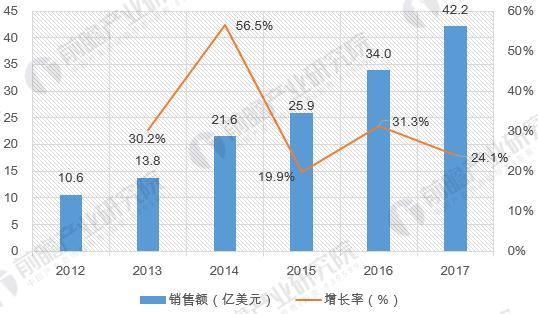

當前,我國機器人市場進入高速發展期,2017年市場規模約62.8億美元,2012-2017年平均增長率達到28%。

圖表2:2012-2017年我國機器人市場規模增長情況(單位:億美元,%)

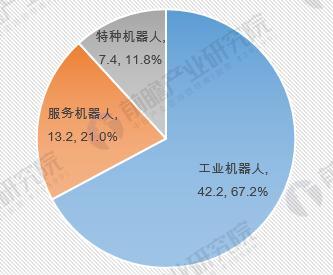

其中,工業機器人連續五年成為全球第一大應用市場,服務機器人需求潛力巨大,特種機器人應用場景顯著擴展,核心零部件國產化進程不斷加快,創新型企業大量涌現,部分技術已可形成規模化產品,并在某些領域具有明顯優勢。2017年,工業機器人是機器人市場主要產品,所占整體比重高達67.2%,市場規模為42.2億美元。此外,得益于互聯網巨頭對機器人在服務場景應用的投入,服務機器人所占比重也超過20%,市場規模達到13.2億美元。

圖表3:2017年我國機器人市場結構(單位:億美元,%)

(一)工業機器人

我國工業機器人市場發展較快,約占全球市場份額三分之一,是全球第一大工業機器人應用市場。2016年,我國工業機器人保持高速增長,銷量同比增長31.3%。按照應用類型分,目前國內市場的搬運上下料機器人占比最高,達到61%;其次是裝配機器人,占比15%,高于焊接機器人占比6個百分點。當前,我國生產制造智能化改造升級的需求日益凸顯,工業機器人的市場需求依然旺盛,據估算2017年我國工業機器人銷量首次超過11萬臺,市場規模達到42.2億美元。

圖表4:2012-2017年我國工業機器人銷售額及增長率(單位:億美元,%)

圖表5:我國工業機器人市場應用結構(單位:億美元,%)

在需求端,未來隨著我國勞動力成本快速上漲,人口紅利逐漸消失,生產方式向柔性、智能、精細轉變,構建以智能制造為根本特征的新型制造體系迫在眉睫,對工業機器人的需求將呈現大幅增長。根據前瞻產業研究院發布的《2018-2023年中國工業機器人行業產銷需求預測與轉型升級分析報告》預測,到2023年,國內市場規模將翻一番,進一步擴大到接近80億美元。

圖表6:2018-2023年我國工業機器人銷售額及增長率預測(單位:億美元,%)

另外,在供給端,根據三部委發布的《機器人產業發展規劃(2016-2020年)》,到2020年,我國自主品牌工業機器人年產量達到10萬臺,六軸及以上工業機器人年產量達到5萬臺以上。工業機器人速度、載荷、精度、自重比等主要技術指標達到國外同類產品水平,平均無故障時間(MTBF)達到8萬小時。

(二)服務機器人

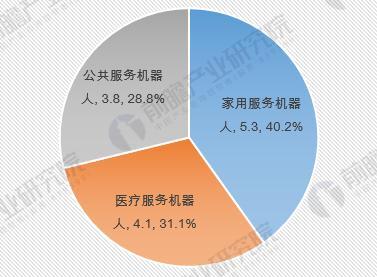

我國服務機器人的市場規模快速擴大,成為機器人市場應用中頗具亮點的領域。2016年,我國服務機器人市場規模達到10.3億美元;據估算2017年我國服務機器人市場規模將達到13.2億美元,同比增長約28%,高于全球服務機器人市場年均增速。其中,我國家用服務機器人、醫療服務機器人和公共服務機器人市場規模分別為5.3億美元、4.1億美元和3.8億美元,家用服務機器人市場增速相對領先。

圖表7:我國服務機器人市場應用結構(單位:億美元,%)

截至2017年底,我國60歲以上人口已達2.41億人,占總人口的17.3%。老齡化社會服務、醫療康復、救災救援、公共安全、教育娛樂、重大科學研究等領域對服務機器人的需求也呈現出快速發展的趨勢。根據《機器人產業發展規劃(2016-2020年)》,到2020年我國服務機器人年銷售收入將超過300億元,在助老助殘、醫療康復等領域實現小批量生產及應用。因此,根據前瞻產業研究院發布的《2018-2023年中國服務機器人行業發展前景與投資戰略規劃分析報告》預測,我國服務機器人市場規模將增長至66億美元。

圖表8:2012-2023年我國服務機器人銷售額及增長率(單位:億美元,%)

(三)特種機器人

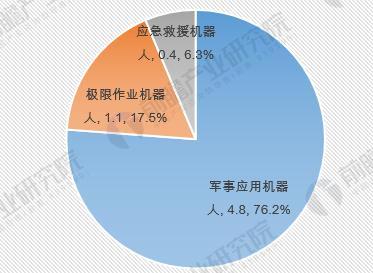

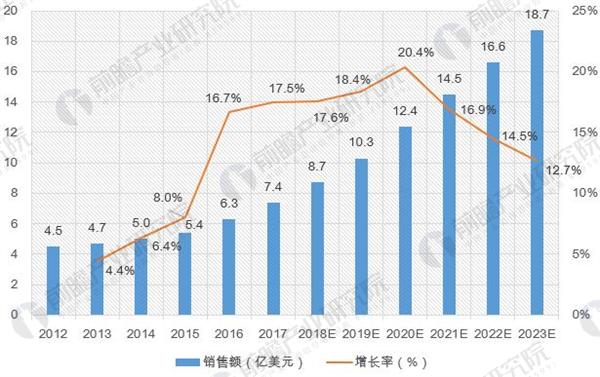

當前,我國特種機器人市場保持較快發展,各種類型不斷出現,在應對地震、洪澇和極端天氣,以及礦難、火災、安防等公共安全事件中,對特種機器人有著突出的需求。2016年,我國特種機器人市場規模達到6.3億美元,增速達到16.7%,略高于全球特種機器人增速。其中,軍事應用機器人、極限作業機器人和應急救援機器人市場規模分別為4.8億美元、1.1億美元和0.4億美元,其中極限作業機器人是增速最快的領域。

圖表9:我國特種機器人市場應用結構(單位:億美元,%)

2017年,據估算,我國特種機器人市場規模為7.4億美元。隨著我國企業對安全生產意識的進一步提升,將逐步使用特種機器人替代人在高危場所和復雜環境中進行作業。到2023年,特種機器人的國內市場需求有望達到18.7億美元。

圖表10:2012-2023年我國特種機器人銷售額及增長率(單位:億美元,%)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們