聲明:本文僅為信息交流之用,不構成任何交易建議。

這次距第一次研究大族激光(SZ:002008),股價下跌了35.16%。股價下跌、業績下滑等因素,讓很多人懷疑大族激光還是那個大族激光嗎?

面對這個問題,我告訴自己,我們要關注公司的本質,而不僅僅是股價波動、業績下滑。公司的本質是他的核心優勢,核心優勢沒變那他就沒變。這篇文章我們就試著挖掘大族激光的核心優勢。

產品

大族激光2004年上市,當時產品主要是打標機。經過十幾年的發展,現在擁有幾百種產品,主要包括小功率激光設備(打標機、切割機、焊接機)、大功率激光設備(切割機、焊接機)以及PCB、LED、鋰電池等行業的專用設備。

大族激光創立時匯聚了一大批中國激光領域的人才,其中總工程師王之江、總經理周復正都是中國激光領域的頂級人才。2004年研發人員266人,占總人數30%。

隨著公司的發展,并沒有減少研發方面的投入。2013年至今公司每年研發支出保持在6.7%以上,研發人員保持在20%以上,從2012年開始研發人員占比越來越大。公司現任首席技術官是呂啟濤,在德國羅芬、美國相干等公司工作過。

激光設備具有技術和機械雙層屬性,技術需要一步步積累,研發時間越長,投入越多,經驗越豐富。

另外很多設備不是標準化產品,需要根據客戶的需求量身定做,這樣會跟客戶產生黏性,增加客戶轉換成本。

原材料

大族激光原材料種類豐富,最核心的設備是激光器。目前大族激光可以自產低功率激光器,高功率光纖激光器需要進口。

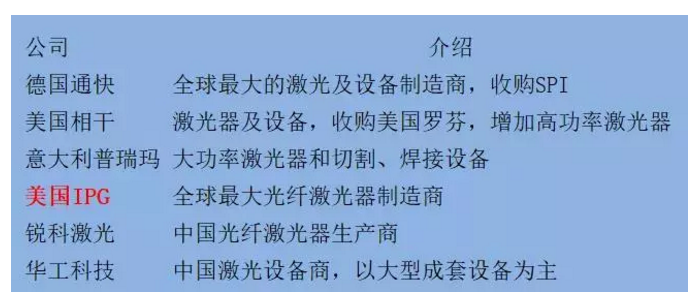

德國通快、美國相干、IPG都是大族激光的供應商,同時也是最大的競爭對手。全球制造激光器公司比較集中,尤其是高功率光纖激光器,大族激光高功率光纖激光器主要來自IPG。

大族激光高功率激光及自動化配套設備平均價格155萬元,如果使用高功率光纖激光器,價格會是平均價的一倍,設備60%的成本是光纖激光器。

所以高功率光纖激光器制約著大族激光的發展和下游市場的應用。低功率激光器自產后,設備價格迅速下降。如果高功率光纖激光器能夠自產,會引發下游市場更大需求。

大族激光高功率光纖激光器已經研發六年之久,目前還在研發階段。2016年大族激光香港子公司收購加拿大Coractive公司80%的股權,此公司主要產品是通信光纖、光纖激光器,會對大族激光的研究有一定幫助。

競爭對手

大族激光的產品比較多,所以競爭對手也比較多,目前階段我們重點關注低功率、高功率產品的競爭對手。

低功率技術比較成熟,競爭對手較多,但規模較小,很難和大族激光競爭,所以最核心的競爭對手是高功率激光設備的對手。

高功率競爭對手可以分為兩類:激光器設備制造商和非激光器設備制造商。

通快、相干、IPG、普瑞瑪、華工科技都是大族激光的競爭對手。而大族激光的激光器需要從IPG、通快、相干采購,激光器比不上他們,所以只能從價格、服務及配套設備發力。

非激光器設備制造商:切割領域有火焰切割、等離子弧切割;焊接領域有電阻焊、氬弧焊、等離子焊等方式。

這些都是激光設備的競爭對手,這些對手的優勢是價格便宜,劣勢是工藝低、效率低。激光器設備想取代這些產品,首先價格要下降。

下游客戶

大族激光的下游客戶非常多,主要客戶是低功率、高功率設備的客戶。這里我們先思考一個問題:大族激光和客戶誰強勢?

大族激光作為設備提供商,客戶投資建廠或更換設備才會對激光設備產生需求,所以大族激光對客戶依賴較大。

低功率設備的客戶比較集中,主要來自蘋果,蘋果手機大改版就會增加新設備的投入。

國產手機銷量大,但是品種多,高端機型占比少,中低端機型使用的激光設備更新換代慢,蘋果手機款式少,都是高端機,工藝要求苛刻,對激光設備要求高。現在國產高端機逐步增加,以后或許能改變這個現狀。

蘋果產業鏈中,有些公司曾為蘋果提供零部件業績一飛沖天,被蘋果拋棄后業績又跌落谷底,所以對蘋果依賴越大越危險。

大族激光為了避免這種風險,加大高功率設備的投入。高功率設備的市場非常廣泛,下游需求也比較強烈。

高功率設備近幾年是一個滿產滿銷,2015年產能400套,2016年產能1000套,所以2016年營業收入增長47.7%,2017年營業收入增長42%,產能沒有增加但銷售價格增長。2018年上半年高功率設備保持26.14%的增長。

大族激光高功率設備面對兩個問題:產能和光纖激光器。

產能現在已經投入,2019年9月能夠投產,增加420套設備,其中300套切割機、100套焊接機、20套機器人自動化設備。

光纖激光器的問題上文已經講過,只要光纖激光器自制成功,整個行業狀態會發生天翻地覆的變化。

大族激光還增加了脆性材料激光設備的產能,脆性材料激光設備屬于低功率激光設備,脆性材料主要是玻璃、藍寶石、陶瓷、硅等,主要用于手機、平板電腦的顯示屏、防護蓋板、外殼、LED襯底等。

此外,大族激光是PCB設備的龍頭,2018年上半年PCB收入增長77.5%。公司2015年布局鋰電池設備,擁有鋰電池前、中、后端設備的制造能力,目前鋰電池行業處在設備的投入期。

公司治理

股東——大股東——董事會——管理層

公司治理是我最近一直思考的問題,這也是離我們普通投資者最遠的,但這是對公司影響最大的。

本質上我們投資一家公司就是把錢給大股東,大股東去做生意,賺了前給我們分紅。大股東會選出董事會,然后制定公司發展戰略,管理層負責具體執行。所以大股東決定著一家公司發展的方向。

大族激光的股權比較分散,前十大股東股份占比47.09%。第一大股東是大族控股集團有限公司占比15.19%,大族控股集團有限公司實際控制人是高云峰,高云峰是大族激光的董事長、總經理,直接持有大族激光9.04%的股份,合計持股24.23%。

前十大股東里,其他股東持倉占比較少,持有人主要是一些基金公司,未擁有董事席位。所以從股權來看,高云峰有絕對控制權。

控股股東想什么我們不知道,但是控股股東的行為可以從財務報表里找到一些線索。最直接的線索是持股情況:增持、減持、質押等。

2018年3季度顯示,控股股東合計持有258344101股,質押208589999股,質押股數占持倉股數80.74%,翻閱之前報表,大股東從2010年開始到目前都有質押股票的行為,只不過最近股價下跌嚴重,市場對質押有所擔心(對于質押我們后期還需了解背后的原因)。

另外公司10月23日發布回購公告,公司擬回購不低于5000萬元,不高于20億元,23日回購2356373股,回購金額82835349元。

持倉情況還只是短期行為,長期行為是公司的投資情況,上文已經介紹公司在高功率和脆性材料的投資行為。如果一家公司停止投入,說明對未來發展沒信心。

我們通過五個角度尋找大族激光的核心優勢,我認為大族激光的核心優勢是豐富的產品線,可以滿足不同客戶的需求,這種優勢短期很難改變。

當然我們也看到了一些劣勢:

1.高功率光纖激光器不能自產。這是本文第三次講到這個問題,這也是這次研究大族激光最大的收獲,高功率激光器自產可以改變整個行業狀態。

2.蘋果業務依賴較大以及其他業務(高功率、PCB、LED、鋰電池)也有一定的周期性。周期性強是設備制造商普遍存在的問題。

2018年前三季度營業收入同比減少2.9%,很多認比較悲觀,實際未必如此。2017年蘋果業務收入大增,2018年萎縮嚴重,但同比僅下跌2.9%,說明其他產品在發力。

本次對大族激光的研究就到這里。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們