1.光纖激光市場規模快速增長,行業龍頭分享龐大內需

激光設備因其優異的加工性能和廣泛的適用性,成為智能制造、產業升級有力工具,行業極具成長性。

據中國科學院武漢文獻情報中心統計,2012-2018年,全球激光器市場規模從87.3億美元以7.88的復合増速增長到137.6億美元。另外,隨著全球產業升級和高功率光纖激光器技術的快速發展,在加工制造領域,激光設備快速取代傳統設備,全球工業激光器收入從2013年的24.87億美元增加至2017年的43.14億美元年復合増長率為14.76%。工業領域激光器占全部激光器市場的份額從2012年的26.80%提升到2017年的37.65%。

東方證券指出,激光材料加工用大功率激光器經歷了大功率CO2激光器、大功率固體YAG激光器后,目前正在朝著以半導體激光器為基礎的直接半導體激光器和光纖激光器的方向發展。光纖激光器電光轉換效率可達30%-35%,是傳統固體、氣體激光器效率的幾倍,非常節能環保。目前在金屬切割領域主要以光纖激光器為主,CO2仍然有部分份額。隨著光纖激光器的價格下降、切割工藝的改良、高功率崛起,CO2激光器逐步被擠出金屬切割領域。

全球光纖激光器占材料加工的市場規模接近70%,光纖激光器的全球營收額從2013年的8.41億元増加到2017年的21億元,占工業激光器銷售額的47.26%。光纖激光器市場規模的快速増長是工業激光器市場規模增長的主要原因。

東方證券還指出,中國為激光設備最大應用市場,國內增速顯著高于全球。2018年國內激光設備市場銷售收入突破600億,同比增速達到22.2%,而我國因材料加工應用占比較高,從結構看,光纖激光器份額2017年達到55%,2018年預計為60%左右。

投資方面,東方證券建議關注國內激光器龍頭銳科激光(300747.SZ),公司為國產激光器龍頭企業,技術實力強,6kw高功率激光器已批量生產。公司還擬通過收購國神進軍超快激光器領域,有望享受進口替代+行業空間拓展紅利;先導智能(300450.SZ)為鋰電設備龍頭企業,公司布局鋰電、面板、半導體等行業激光精密加工設備,有望借助其研發實力和客戶資源,在激光設備領域取得突破。

2.環保進入深化階段,各領域進入提速沖刺治理階段(銀河證券)

十八大以來,我國環保重視程度不斷提高,環境治理投資也穩定增長,但與發達國家相比,我國環境污染投資占GDP的比例仍處于較低水平。十九大報告中我國主要矛盾的變化表明我國已由過去的盼溫飽、求生存轉變為盼環保、求生態,環保高度得到大幅提升。

銀河證券指出,2000-2017年,我國環境治理投資總額從1014.9億元增長至9539億元,年復合增長率為13.2%,2017年環境治理投資總額占GDP的1.15%。根據國際經驗,當治理環境污染的投資占GDP達1%-1.5%時,可以控制環境惡化的趨勢,當該比例達到2%-3%時,環境質量可有所改善。發達國家在20世紀70年代環境保護投資占GDP的比例已達2%,《全國城市生態保護與建設規劃(2015-2020年)》提出,到2020年,我國環保投資占GDP的比例不低于3.5%,環保投資仍有很大提升空間。

根據中國環境保護產業協會發布的《中國環保產業發展狀況報告(2018)》,未來幾年環保產業投資需求超過4萬億,用于購買環保產品和服務的投資接近兩萬億元。其中大氣污染防治領域,打贏藍天保衛戰投資需求約為10178億元,環保產品和服務需求約2530億元;水污染防治領域,打好碧水保衛戰投資約為1.8萬億,環保產品和服務需求約9200億元;土壤污染防治領域,打好凈土保衛戰投資需求約為6600億元,環保產品和服務需求約4158億元;危廢領域,預計直到2020年處理空間約在3000億元左右,若產廢企業自行處置率按50%測算,市場空間約1500億元;環境監測領域,預計“十三五”期間環境監測設備銷售增速大約在25%左右,市場空間超過1000億元。

銀河證券指出,環保行業細分領域所處周期差異大,市場空間和技術水平是決定性因素。預計未來三年非電煙氣處理、流域治理、土壤修復、危廢處理、環境監測等幾大熱門領域市場空間接近2萬億。市場競爭不規范、技術成果轉化率低、過度依賴政府補貼是限制環保行業發展的三個重要因素。

銀河證券認為,目前融資環境逐步改善,環保需求持續提振,板塊向上的估值修復彈性較大。結合當前需求來看,環境監測、垃圾無害化、非電煙氣治理三個領域在未來將維持高景氣度。推薦網格化監測龍頭先河環保(300137.SZ),擁有優質運營資產,在手訂單充足的瀚藍環境(600323.SH),非電煙氣治理龍頭企業龍凈環保(600388.SH)。

3.紙業需求邊際改善,競爭格局優化估值存修復空間(申萬宏源)

申萬宏源整理了2009-2018年每年春節后漿紙系紙價的變動情況,雙膠紙、銅版紙除2014-2016年、白卡紙除2013-2015年之外,每年春節后都有不同程度的上漲。申萬宏源還發現,提價幅度與當年供需格局密切相關,如造紙景氣度相對較高的2010年和2017年提價幅度最高,各紙種提價幅度均超800元/噸,造紙景氣度低迷的2013-2016年提價幅度明顯較低,大部分紙種提價未能落地。2019年春節后,漿紙系已經歷三輪提價函,其中節后下游庫存低位的雙膠紙、白卡紙提價已落地。但在新增產能壓力下,今年春季提價持續性與幅度尚具有不確定性。

而2005年以來,申萬造紙行業指數平均PB為1.92倍,中位數是1.86倍,目前行業估值為1.30倍,處最低18%分位。對2005年以來造紙指數PB以及造紙板塊單季度ROE進行回溯發現,2005年第四季度和2008年第四季度造紙行業PB接近1倍時,行業單季度ROE均為負值。申萬宏源預計2019年一季度造紙企業仍能實現盈利,單季度ROE水平預計處歷史中樞水平,但是造紙板塊PB接近歷史底部,存在估值修復空間。

此外,2010年之后,由于國內造紙行業進入成熟期,需求增長放緩,造紙行業的供需格局變化。雖然新增供給釋放帶來造紙行業短期內景氣度下行的壓力,但是當前行業競爭格局已明顯優化。造紙行業需求有望得到邊際改善,造紙龍頭企業長期投資價值有望凸顯。隨著國內造紙集中度持續提升,龍頭紙企有望通過自身的原材料結構優勢、管理效率優勢持續提升市場占有率。全產業鏈、全球布局分擔造紙行業經營風險。申萬宏源推薦關注漿紙系龍頭太陽紙業(002078.SZ)與廢紙系龍頭山鷹紙業(600567.SH)。

4.特鋼支撐高端制造,增強國際競爭力發展空間廣闊(民生證券)

民生證券指出,特鋼生產工藝復雜、技術壁壘高,下游應用主要集中于國防軍工、電力、石化、核電、環保、汽車、航空、船舶、鐵路等行業的高端、特種裝備制造領域。隨著高端工業的發展,對所需要的金屬或合金要求越來越高。

《“十三五”國家戰略性新興產業發展規劃》中提到,要推動新材料產業提質增效,面向航空航天、軌道交通、電力電子、新能源汽車等產業發展需求,擴大高強輕合金、特種合金、高品質特殊鋼等規模化應用范圍,逐步進入全球高端制造業采購體系。推動優勢新材料企業“走出去”,加強與國內外知名高端制造企業的供應鏈協作。提高新材料附加值,打造新材料品牌,增強國際競爭力。

發達國家特鋼占比高,日本特鋼產品種類豐富,主要以中高端產品為主,高端產品占30%,中端產品占49%,低端產品占21%。我國粗鋼產量不斷增長,但特鋼產量占比不高,如果按照日本2017年21.4%的特鋼比,我國2018年或有19864.85萬噸特鋼產量,而2018年實際特鋼產量規模僅有12176.22萬噸,存在7688.63萬噸產量差。此外,我國特鋼高端產品占比不足10%,高端產品與國外先進水平存在差距。

民生證券認為,特鋼公司,尤其高端特鋼產品端相對穩定,盈利也較為穩定,疊加特鋼公司具有的穩定分紅的特征,特鋼估值一般高于普鋼公司,多數存在一定估值溢價現象。

在香港鋼鐵股中,特鋼公司凈利增速波動幅度遠小于非特鋼公司,其盈利表現同樣穩定,但估值相較前四大鋼鐵股溢價300%以上,例如天工國際目前PE為15.6倍。

民生證券認為,特鋼公司憑借自己高科技屬性和穩定的盈利表現,應當享有一定的估值優勢。 從特鋼未來需求變化以及國外發展經驗來看,優質高端特鋼生產公司未來將具有估值與業績的雙重提升,推薦關注大冶特鋼(000708.SZ)、久立特材(002318.SZ)、永興特鋼(002756.SZ)、鋼研高納(300034.SZ)、太鋼不銹(000825.SZ)、常寶股份(002478.SZ)。

5.5G承載網投資元年開啟,烽火通信步入高增長周期(申萬宏源)

烽火通信(600498.SH)是我國光通信行業的拓荒者和龍頭企業,市場份額僅次于華為、中興,國內排名第三。產品涵蓋了通信傳輸承載網絡的各個環節,包括接入設備,如OLT(光線路終端)、ONU(光網絡單元)等寬帶接入產品;傳輸設備,如OTN(光傳輸網絡)、PTN(分組傳送網)等光傳輸網絡產品。承載網是5G網絡的傳輸支撐,目前正在經歷試商用階段,公司的FitHaul的解決方案及其CiTRANS配套產品順利通過了測試。申萬宏源表示,公司將在5G承載網市場占據一定市場份額,是5G承載網絡建設的核心受益標的之一。

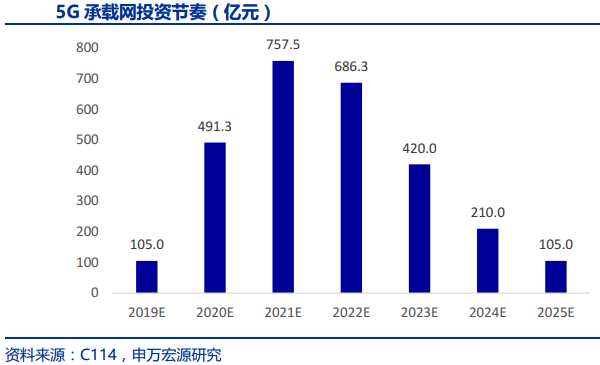

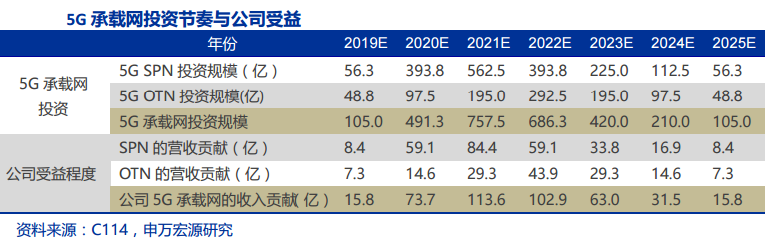

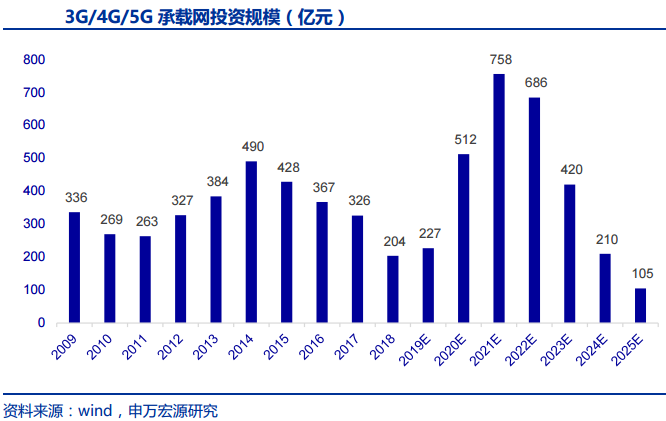

5G承載網的核心變革在于傳送網切片化演進和基礎網絡高速升級,申萬宏源表示,2020-2021年復合增速有望超過50%。5G承載網絡主要投資將包括SPN新建和OTN 100G升級,這也是公司在5G時代最主要的受益市場。據申萬宏源測算,5G承載網總投資規模2775億,其中SPN新建規模將達1800億元,OTN升級的總投資規模達975億元。2020-2023年將是5G承載網投資的高峰期,2021年是最高峰將達757億。其中SPN建設預計2021年前后投資將達到高峰,有望超過500億。5G OTN升級投資需求70%將在2021-2023年釋放,2022年將迎來投資近300億的投資高點。

2019年是5G承載網投資開啟的元年,烽火通信SPN/OTN等主要業務產品線將迎來周期性高增長。申萬宏源預計總受益規模將達416億元,是公司現有收入的2倍,預計在2021年迎來增量高點,將貢獻超100億營收。公司通信系統收入受益于SPN/OTN建設2020年增速有望超過30%。

此外,公司收入增長隨著3G/4G/5G網絡建設而周期性波動,后5G的ICT布局(信息安全、云計算、服務器、芯片等ICT領域融合)將成為突破周期屬性的重要途徑,為了加碼拓展力度,完成特種光纖、海洋通信、融合型網絡、云計算和大數據等ICT募投項目,達產在即。申萬宏源預測,公司布局ICT將增強成長屬性,有望增厚2020年凈利潤20%。

申萬宏源預計2018/2019/2020年公司的歸母凈利潤為8.4/11.5/15.2億元,同比增長2.1%/36.5%/32.3%,對應估值42/31/23倍,維持“買入”評級。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們