深圳市聯贏激光股份有限公司(下稱“聯贏激光”)申請上科創板獲受理。

2018年中國激光行業市場規模為855億元,我國規模以上激光相關企業已超過300家,聯贏激光以9.8億元的年度營業收入躋身激光業的前列。不過在總資產規模方面,聯贏激光的體量遠遠不及行業龍頭大族激光,僅為后者的8.7%。

聯贏激光是從新三板轉道而來,擁有寧德時代、格力等知名客戶。不過,隨著新能源行業的紅利不再,其未來業績和回款或受到影響。首席科創官(微信公號:sxkcg666)發現,實控人股權分散和一系列財務問題或對其上市有一定的影響。

實控人為兩對夫妻,持股比例22.02%

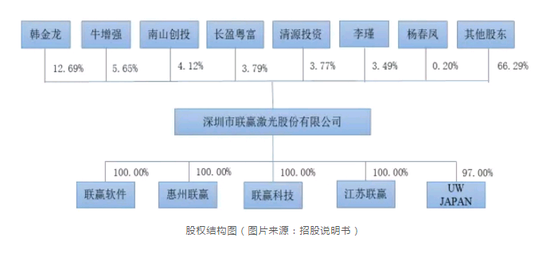

在科創板的受理企業中,有一家三口100%持股的,也有實際控制人持股不超過25%。聯贏激光屬于后者,它的實際控制人多達四位,發行后實控人合計持股將不超過20%。

1994年,從西安理工大學畢業的韓金龍,背起行囊,坐上了去往深圳的火車。在那個酷熱卻滿載年輕人夢想的城市里,他先后在光學、機械、電氣等領域擔任技術工程師,還曾在大族激光旗下的大族數控當了兩年的副總經理。

2005年,韓金龍創辦了深圳市聯贏激光股份有限公司,任董事長兼總經理。公司創立之初就與深圳大學光電學院達成了科研合作,同時,韓金龍還請在深耕激光焊接領域十幾年、時為深圳大學講師的牛增強博士到公司擔任合伙人。

經過14年的發展,公司目前擁有聯贏軟件、惠州聯贏、聯贏科技和江蘇聯贏4家全資子公司,1家注冊在日本的控股子公司。2018年,4家全資子公司中有3家凈利潤為負,虧損最嚴重的是江蘇聯贏,凈利潤為-1425.44萬元。

在研發方面,截止今年3月31日,公司已擁有102項專利,其中19項為發明專利,另外還擁有102項軟件著作權。

同時,公司有研發人員527人,占員工總數的39.24%。2016年-2018年,公司研發費用占營收的比例分別為7.78%、6.16%和5.21%,略低于同行業上市公司。不過2017年和2018年研發費用均有所增長,研發費用增長率分別為38.43%、13.97%。

首席科創官注意到,截至目前,公司實控人韓金龍、牛增強以及二人配偶合計持有公司22.02%的股份。如果按照公司此次預計發行數量7480萬股計算,本次發行后,四人合計持有公司股份比例將降至16.52%。

股權結構圖(圖片來源:招股說明書)

不僅實際控制人合計持股比例較少,而且倘若四人(兩對夫妻)出現了分歧,還會進一步影響公司控制權的穩定性。

補貼約為半數利潤,寧德時代靠得住?

聯贏激光作為新能源產業鏈上的公司,隨著政策調整,它未來的發展將會面臨很多的不確定性。與寧德時代(300750.SZ)和格力智能“結伴而行”,又能否讓它立于不敗之地?

聯贏激光是一家精密激光焊接設備及自動化解決方案供應商,專業從事精密激光焊接及激光焊接成套設備的研發、生產、銷售,產品廣泛應用于動力電池、汽車制造、五金家電、消費電子等制造業領域。

按產品劃分,公司產品主要以激光焊接自動化成套設備為主。報告期間,這一項的收入占主營業務收入比例分別為78.64%、75.31%和83.92%,總體呈上升趨勢。此外,激光器及激光焊接機、工作臺和其它產品占比較低。

同時,2018年激光焊接成套設備的單價為126.15萬元/套,幾乎為2017年價格的2倍。招股書顯示,這是由于公司產品為定制機型,售出的設備因客戶的不同要求而存在一定的差異。

值得注意的是,公司產品下游行業主要集中于動力電池領域,動力電池是新能源汽車的核心零部件。近三年,公司來自于動力電池行業的收入占比不斷提升,分別為54.13%、63.25%和79.83%。與此相對應,公司對動力電池客戶頗為依賴。

2016年和2017年,公司第一大客戶為主營動力電池系統的寧德時代及其關聯方,銷售占比分別為13.53%、27.21%。去年,寧德時代銷售額下降至1.64億元,為公司第二大客戶,而格力智能成為公司第一大客戶,銷售占比達21.89%。

據招股書,公司的激光焊接產品主要銷售于動力電池行業,該行業受政策影響較為明顯。自2009年以來,國家推行新能源汽車補貼政策,寧德時代等企業在時代風口上飛得歡脫。而近年來,隨著新能源產業的日益成熟,國家的補貼力度開始減弱,補貼門檻也有所提高。

公開信息顯示,我國政府計劃于2020年以后完全取消對電動汽車的補貼政策。今年6月,工信部還廢止了《汽車動力蓄電池行業規范條件》,針對寧德時代等一批國內動力電池企業設立的“白名單”正式取消。聯贏激光的第一大客戶從動力電池企業變為智能裝備業企業,不知是否與此有關。

(想了解更多,可參看野馬財經近期文章:《寧德在、時代變,昔日風口“獨角獸”,今時面臨幾多愁?》)

新能源補貼政策的逐步退坡,不僅給新能源汽車企業、動力電池企業帶來一定程度的資金壓力,產生的影響還會波及動力電池設備供應商。

報告期內,聯贏激光享受的政府稅收優惠總額分別為2305.77萬元、4737.37萬元和4389.39萬元,占當期利潤總額的比例分別為28.97%、46.71%和45.72%。

近兩年,政府補貼占公司近半數的利潤,如果未來政府補貼減少,那么會對公司經營業績和銷售回款造成不利的影響。首席科創官(微信公號:sxkcg666)發現,雖然大刀闊斧的改變尚未到來,但是公司的造血能力已經令人擔憂了。

應收、存貨占比高,盈利能力走下坡

當新能源行業風口不再,背靠格力、寧德時代等“大樹”的聯贏激光能否成功登陸科創板?

在業績方面,2016年-2018年,公司分別實現營業收入4.2億元、7.3億元和9.8億元,凈利潤分別為6872萬元、8836萬元和8336萬元。去年營收和凈利分別同比增長34.84%、-5.66%。

首席科創官(微信公號:sxkcg666)發現,除了近三年增收不增利,聯贏激光的其他財務指標也談不上十分理想。

過去三個財年,公司應收賬款和應收票據合計為1.58億元、3.21億元和4.98億元,同期的存貨賬面價值分別為4.9億元、8.8億元和7.1億元,兩者合計分別為6.48億元、12.01億元、12.08億元,占同期營業收入比分別為155.8%、165.2%和123.3%。占比最高超過營收的1.6倍,最低也達1.2倍。

此外,公司近三年的存貨周轉率分別為0.61次/年、0.58次/年和0.8次/年,低于同行業可比公司平均水平。

眾所周知,一家企業存貨規模較大,會存在資產減值的風險,如果再加上較低的存貨周轉速度,公司整體的資金營運效率都會受到影響,給公司生產經營和業務發展帶來不利影響。

與此同時,公司經營活動產生的現金流也越來越差。2016年-2018年,公司經營活動產生的現金流量凈額分別為-5881萬元、-6569萬元和-1.9億元,數額不斷下降,2018年的經營活動現金流量凈額同比去年更是負增長了近三倍。

聯贏激光表示,公司業務處于快速發展階段,設備主要為定制化產品,項目周期較長,前期原材料采購、生產加工需先行投入較多資金;另一方面,受新能源汽車補貼政策調整影響,下游客戶采用承兌匯票進行結算以緩解資金壓力,資金回籠緩慢。

同樣不容樂觀的是,聯贏激光近三年的綜合毛利率也在持續下降,分別為48.34%、44.33%和33.48%,反映了公司產品定價能力、成本控制能力以及未來的獲利潛力都有待提升。

科技股投資有風險,你我他都要擦亮眼。聯贏激光實控人持股比例低、利潤受政策影響、資金回籠較慢且盈利能力走下坡路。你看好這家激光概念公司登陸科創板嗎?你認為它未來能成為我國激光業的“黑馬”嗎?

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們