在很多人眼中,中國制造的崛起,主要依靠較低的人力成本,換來的價格優勢。很多行業是這樣,但在激光器這種核心尖端產品并不適用。

銳科激光們之所以能夠成為IPG在華的強力挑戰者,除了人力成本優勢外,更多的是依靠提升核心光學元器件的自產率,或國產替代率水平來降低產品的單位成本,從而形成性價比優勢。

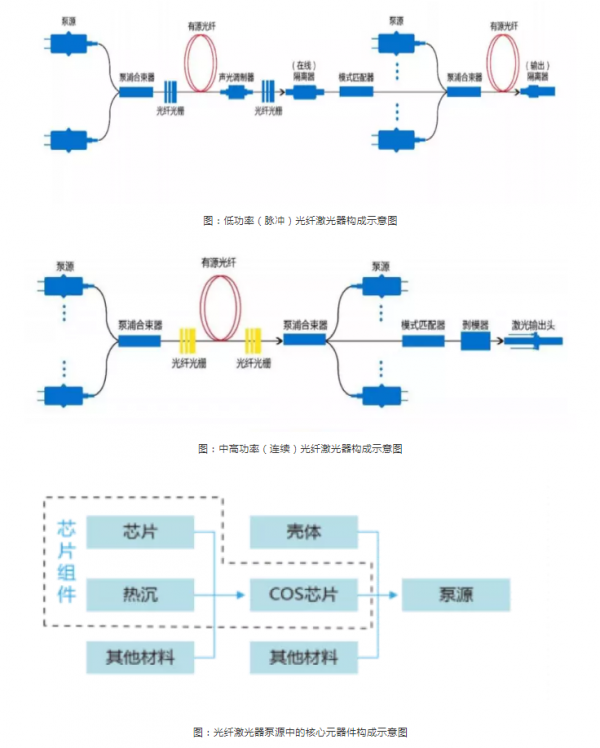

光學器件占光纖激光器成本 40%-60%,而結構件和電路的成本占光纖激光器成本 20%-30%左右。

光纖激光器中核心元器件與光纖激光器的構成關系參照

目前,銳科激光和創鑫激光是核心元器件自產率較高的中國企業。

除了銳科激光、創鑫激光在不斷提升核心器件自產率外,在激光芯片和特種光纖領域,國內也出現了許多發展勢頭很猛的企業。

在激光芯片領域,國內已涌現出“長光華芯”和“瑞波光電”為代表的在大功率激光芯片取得巨大突破的企業。

目前“長光華芯”和“瑞波光電”都已開發出應用于工業加工的10W 808nm單管(190微米條寬)芯片、10W 880nm單管(350微米條寬)芯片、15W 915nm單管(190微米條寬)大功率半導體激光芯片。長光華芯已成為銳科激光的主要芯片供應商之一。

在激光器特種光纖領域,上市公司“長飛光纖”(601869.SH)早在2016年就開始涉足,并與創鑫激光和杰普特光電率先開展合作。最終在2018年底,“長飛光纖”產品具備了特種光纖的進口替代能力,并成為杰普特光電和創鑫激光的核心供應商。

銳科激光對于激光光纖,采取“自產+外購”兩條腿走路的方式。2017年公司收購了控股股東航天三江集團旗下的睿芯光纖,并且開始大量采購睿芯光纖采購特種光纖產品。

不過在國產化替代的同時,我們要清醒的認識到,國內在激光核心零部件領域還很薄弱。中高功率光纖激光器所需要的芯片、光纖、光纖光柵等重要元器件,國產產品在性能、穩定性還不具被全面替代國外產品的實力,上述光學器件依賴進口的格局仍將維持一定時間。

從長期來看,只要有足夠的時間,國產替代進口是必然的事情。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們