10月31日,杰普特在上海證券交易所科創板上市。今日開盤價為每股56.1元,較43.86元的發行價上漲12.24元,漲幅為27.91%。本次發行擬募集資金凈額為91503.57萬元,發行股份數量為2309.2144萬股,占發行后總股本的25%。

作為中國首家商用脈寬可調高功率脈沖光纖激光器(MOPA脈沖光纖激光器)生產制造商,自2006年成立以來,杰普特一直堅持走自主知識產權,目前已擁有先進的生產設備、配套齊全的研發測試設備,主營業務包括激光器、激光/光學智能設備以及光纖器件。

根據中證指數發布的數據顯示:近一個月,計算機、通信和其他電子設備制造業的平均靜態市盈率為39.41倍。然而杰普特此次發行的市盈率高達49.02倍,這表明未來其股票下跌所帶來的損失風險非常高,但從目前的情況來看,股民還是看好這個深耕行業13年的“務實者”。

生逢其時,戰略布局分寸拿捏恰到好處

2006年光纖通信領域快速發展,以通信用光纖器件生產制造起家的杰普特,在創業初期就享受著市場缺口所帶來的紅利。通過研發、生產和銷售通用光纖器件產品,杰普特迅速積累資源和行業經驗,成為中興等大型通信設備制造商的供應者。

杰普特的高光時刻,莫過于2010年其MOPA脈沖光纖激光器量產,公司所擁有的產品類別從激光光纖器件拓展到激光器領域。其實,那時的杰普特就已經意識到掌握核心技術的重要性,并以自主光纖激光機核心技術為籌碼,不斷向技術含量高的高功率光纖激光器領域邁進。

2014年“中國制造2025”的概念首次被提出,杰普特的脈沖光纖激光器銷量就實現了高速增長。而智能裝備作為中國制造的基礎,市場所蘊藏的潛力巨大,杰普特在看到智能裝備的風口后,就及時調整發展戰略,深入研究精密數控、光學檢測等先進技術,進軍激光/光學智能裝備領域。

直到2017年,杰普特研發出功率更高、品類更齊全的各類MOPA脈沖光纖激光器、高功率連續激光器、固體紫外/綠光激光器等產品,以及VCSEL激光模組檢測系統等用于集成電路和半導體光電領域的智能裝備,其激光器和智能裝備進入快速發展時期,主營業務領域才逐步顯現。

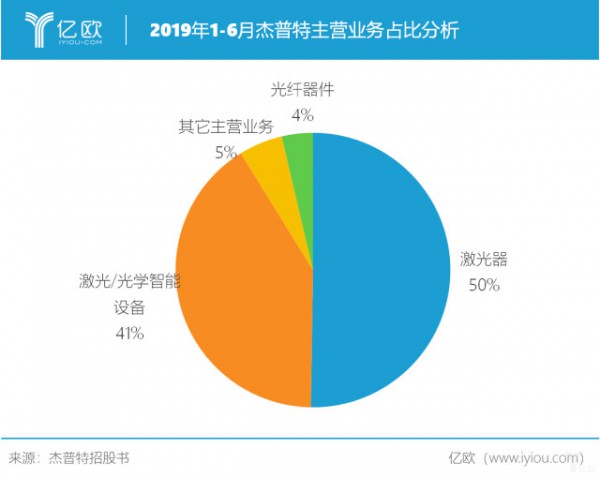

杰普特發布的招股書顯示,今年上半年其主營業務主要為激光器、激光/光學智能設備以及光線器件三大模塊,其中激光器營收占比為50%,激光/光學智能設備營收占比為41%。其實在回復上交所有關主營業務的問詢時,杰普特就發表聲明稱公司的主營業務不會發生改變。

競爭激烈,夾縫求生

盡管杰普特起家后就一直順風順水,但是這樣的光景并沒有延續到2019年。根據杰普特發布的財報信息顯示,2017年其營業收入為63334萬元,相較2016年的25349萬元,增長率高達150%。但是從2019年最新的數據來看,杰普特1-6月的營業收入為30182萬元,同比下降9.41%。這樣的業績不禁令人生疑,打得一手好牌的杰普特失策了嗎?

據了解,杰普特的激光器以MOPA脈沖光纖激光器產品為代表,用于激光表面處理、激光清洗、薄金屬切割/焊接等,在代替傳統制造業、3C電子以及顯示面板等領域應用廣泛。

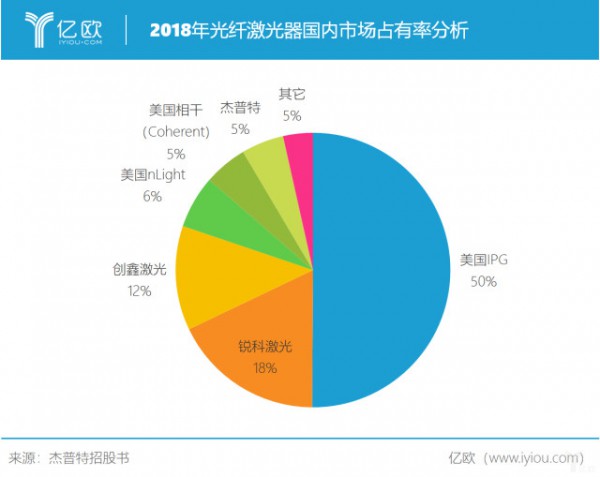

從2018年光纖激光器的市場占有率來看,開創了中國商用脈寬可調高功率脈沖光纖激光器先河的杰普特,也難逃被巨頭排擠的厄運。數據表明,2018年杰普特的光纖激光器份額僅占國內市場的5%,以美國IPG為主的光纖激光器企業占領了國內60%的市場份額。

國內光纖激光器的市場格局,進一步說明了激光器市場的競爭激烈,“卡脖子”現象尤為嚴重。對杰普特來說,其激光器正面臨著外資入局搶分額、國內企業爭蛋糕的雙重考驗。

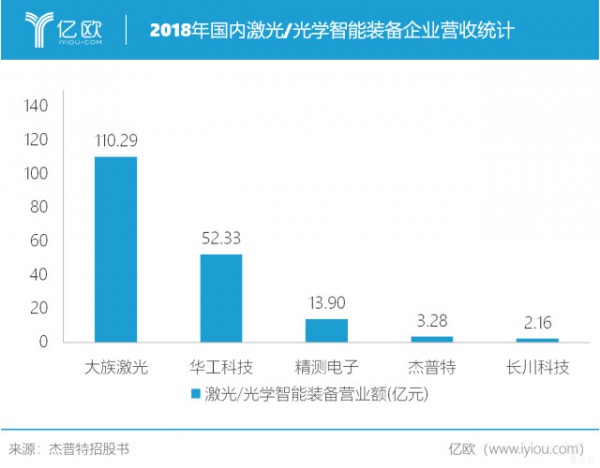

再來看杰普特的另一項主營業務—激光/光學智能裝備。據悉,其激光/光學智能裝備包括智能光譜檢測機、激光調阻機、芯片激光標識追溯系統、激光劃線機、VCSEL激光模組檢測系統等,主要應用于激光精密加工、光譜檢測、消費電子產品制造、貼片等領域。

數據表明,2018年杰普特的激光/光學智能裝備業務營收為2.16億元,相比大族激光110.29億元、華工科技52.33億元、精測電子13.90億元的營收額,該項業務仍需加碼助力,才能趕超同行搶奪市場份額。

通過數據分析不難看出,一方面我國的激光器市場依賴進口現象嚴重,另一方面也說明杰普特在市場格局中的處境不容樂觀。其實,杰普特的客戶非常集中,這就導致其對客戶的依賴程度高,主營收受制于頭部客戶的選擇和市場行情。

猛投研發,狂補資金

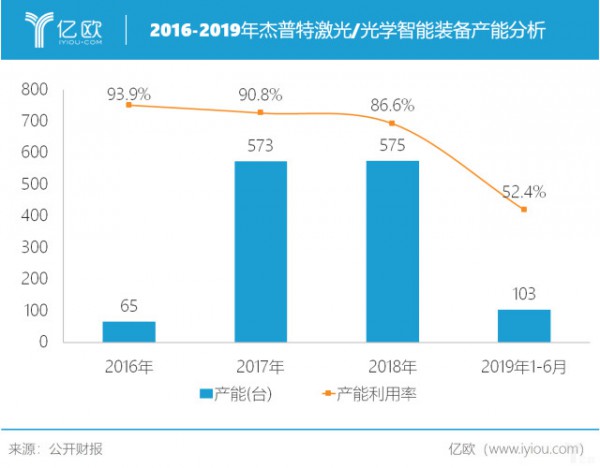

事實上,杰普特的總利潤下滑還與其激光/光學智能裝備產能驟減密不可分。從近幾年的激光/光學智能裝備產能來看,其產品產能在2017年和2018年分別為573臺和575臺,但在今年的上半年,驟降至103臺,與前兩年同期對比差距較大,杰普特準備切換“戰術”了嗎?

其實,從國內市場競爭和杰普特所具備的優勢考慮,減產能舉措不失為一種“以退為進”的好方法。由于國內智能裝備領域起步較晚,在如今“智能制造”“工業數字化”強力推進下,我國智能裝備企業“先天不足”的劣勢暴露得一覽無余,擁有13年的技術研發經驗得杰普特也不例外。

根據杰普特的招股書顯示,本次募集的資金29.81%將用于補充流動資金,另外七成資金將用于激光/光學智能裝備和激光器項目生產、擴產以及研發中心的建設。這樣的打法,也說明了此次杰普特抱著“壯士斷腕”的決心,勢必要加強自身核心技術的研發,實現產能的再次激增。

13年磨一劍,杰普特始終緊握核心技術的王牌,以市場發展行情為導向,不斷研發新產品,充實自己的產品庫。這個懂得“察言觀色”的老江湖,若能堅持走扎實穩健的路線,未來或許能在科創板打下屬于自己的一片天地。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們