撰文|夏一哲

4月20日,國內激光器龍頭之一杰普特(688025.SH)遞交了上市后的首份年報。對比往年業績,這份“成績單”并不理想:2019年度營業收入5.68億元,同比下滑14.80%;凈利潤為6465.05萬元,同比驟降30.75%。

業績下滑背后,兩大主要業務的表現也大相徑庭:

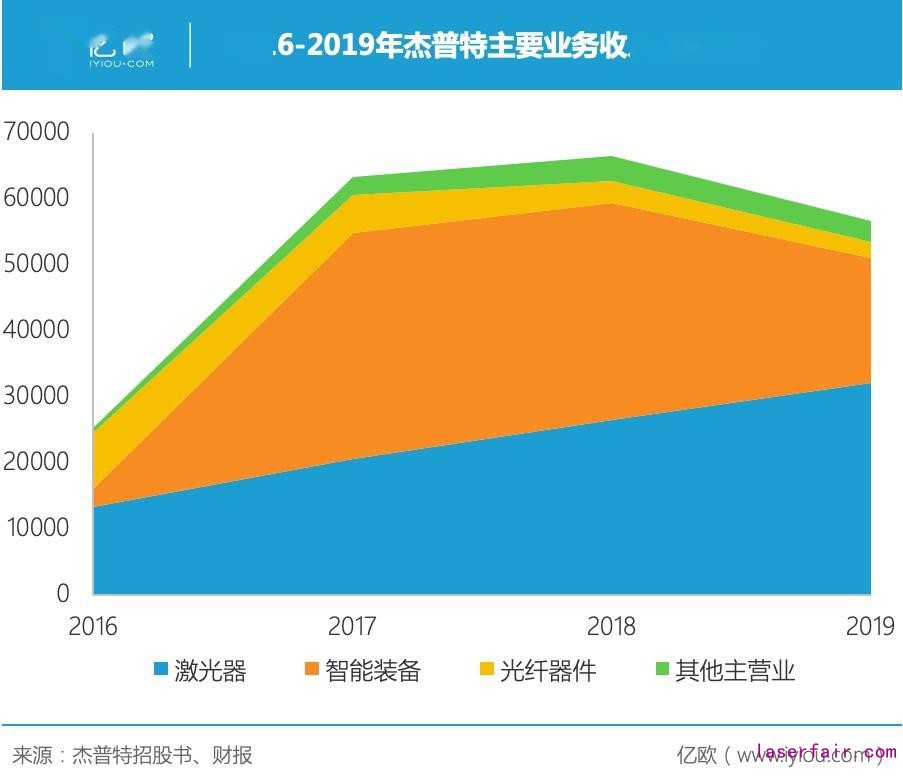

從2017年開始成為杰普特第一大業務的“激光、光學智能裝備”,收入幾乎“腰斬”。由于下游需求不振,杰普特相關業務營收從2018年的3.28億元降低至2019年的1.90億元,同比下滑42.26%。

主業激光器業務,卻在行業價格戰的背景下逆勢上漲。相較2018年,杰普特的激光器業務收入同比增長20.83%,達到3.21億元,重新成為公司第一大業務。

消費電子下游需求不振,激光器產業價格戰激戰正酣,杰普特能否憑借MOPA結構激光器的技術優勢“掉頭突圍”?

“新動力”需求不振

得益于打入蘋果產業鏈,杰普特“激光、光學智能設備”業務從2017年開始飛速增長,取代激光器成為公司的第一大業務。

隨著智能手機等消費電子產品的功能越來越復雜,相關模塊、組件的功能檢測需求逐漸培養出了一個高速增長的市場。杰普特旗下的智能光譜檢測機,主要功能就是檢測屏幕透光參數,進而針對傳感器感應參數作出調教,使之與屏幕透光性達到最大程度的契合。

杰普特正好趕上了2017年iPhone X轉用OLED屏幕的大潮,迅速崛起,從2016年的2666.75萬元驟增至次年的3.43億元。蘋果及其主要關聯企業也成為杰普特2017和2018年的第一大客戶,相關業務在杰普特總營收中分別占據39.20%和23.10%。

不過,蘋果通常每隔三四年才會大幅調整產品設計,iPhone X之后的iPhone XS和iPhone 11在設計上沒有太大變動,相應需求也應聲下滑。2019年,盡管杰普特和蘋果公司在Air Pods 2紅外傳感器智能光譜檢測設備上有業務合作,但并不能填補業務下滑的“窟窿”。

如果按三年一個周期計算,蘋果極有可能在今年秋季發布的iPhone 12推出下一個周期的產品設計,新模塊的檢測需求可能再度爆發。這對杰普特而言無疑是利好消息。不過,蘋果CEO蒂姆·庫克在今年2月的郵件中表示,新冠疫情導致的供應限制和消費者需求降低,將拖累蘋果的業績表現。蘋果工程師開始居家工作后,可能會對蘋果推出新品的節奏帶來一定影響。

長遠來看,消費電子產業的5G潮和互聯網潮,將為上下游產業帶來新的商機,Mini LED和Micro LED等新型顯示技術也將走向市場,杰普特相關業務在未來仍有較大增量。

2016-2019年杰普特主要業務收入

“老本行”正陷價格戰

作為杰普特的“老本行”,國內激光器行業在2019年爆發了激烈的“價格戰”。

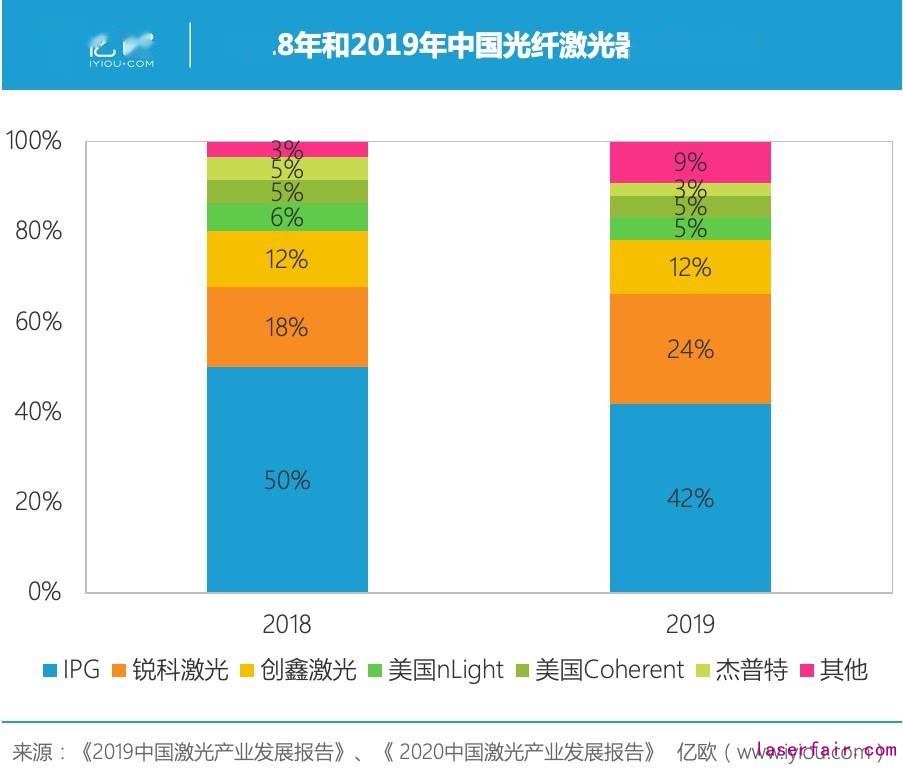

一直穩坐中國激光器頭把交椅的美國激光巨頭IPG,在中國市場營收下滑21.9%,在中國區業績不佳的表現已然拖累全球營收。銳科激光(300747.SZ)、創鑫激光兩大國內龍頭,盡管維持了營收增長,但凈利潤均有下滑。

以價格換市場的戰略,迫使海外巨頭們節節敗退。2016年尚占據國內七成以上激光器市場的IPG,市占率逐年下滑,2019年更是進一步下探到41.9%。銳科和創鑫為首的中國廠商則逐步蠶食市場份額,發展壯大。

2018年和2019年中國光纖激光器銷售份額

處在第三梯隊的杰普特市占率有所下滑。在2019年的財報中,杰普特并未披露各種類激光器的銷售情況,不過從產銷狀況來看,庫存量同比增長了21.26%,說明相關業務的產銷形勢較為嚴峻。

在連續光纖激光器賽道,作為追趕者的杰普特,旗下產品毛利率在2017年和2018年持續為負,2019年上半年才達到6.20%,產品參數和市場表現相較銳科和創鑫仍有差距。

不過,作為首家國產商用MOPA脈沖光纖激光器的生產商,杰普特在脈沖光纖激光器形成了獨特的技術優勢,成為抵御價格戰的護城河。相比市場主流的調Q結構,MOPA結構雖然造價更貴,但是功率更高、脈沖更短、脈寬調節范圍更廣。

目前,杰普特200w MOPA脈沖光纖激光器已量產銷售,350w單模產品已經獲得訂單,500w多模產品也已經研制出樣機,在細分賽道的技術和產品優勢將得到進一步鞏固。

錯位競爭的優勢,讓杰普特實現了某種程度上的“獨善其身”。2019年,其激光器業務同比增長20.83%,達到3.21億元;毛利率為33.06%,對比2018年的27.63%不降反升。

由于下游需求不振和價格戰的因素,“兩條腿走路”的杰普特在2019年面對著腹背受敵的苦戰;新冠疫情也嚴重影響制造企業的生產經營活動,進而將拖累杰普特第一季度的業務表現。

隨著國內疫情緩解,下游制造產業正逐步回暖。國家統計局的數據顯示,3月份中國制造業采購經理指數(PMI)為52.0%,環比回升16.3%,大中型企業復工率已經達到96.6%。不管是激光器“國產替代”潮的延續,還是消費電子產業的回暖,都將為杰普特帶來回到增長軌道的新機遇。

疫情緩解、經濟回暖,成為杰普特在2020年的曙光。蘋果新機型的到來,也許能使杰普特的激光、光學智能設備業務重回增長軌道;MOPA結構帶來的技術優勢,已經讓杰普特在激光器國產替代的價格戰中獨善其身,“掉頭”再度競爭激光器龍頭之位,也許是杰普特逆勢突圍的另一個選擇。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們