深圳市聯贏激光股份有限公司首次公開發行股票并在科創板上市。據了解,深圳市聯贏激光股份有限公司主要從事精密激光焊接機及激光焊接自動化成套設備的研發、生產、銷售。

主要經營和財務數據及指標

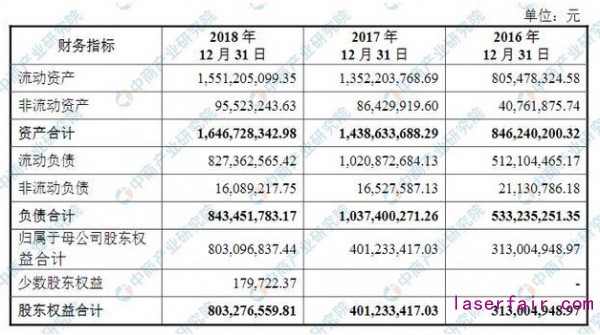

1、合并資產負債表主要數據

資料來源:中商產業研究院整理

2、合并利潤表主要數據

3、合并現金流量表主要數據

4、主要財務指標

本次上市存在的風險

(一)技術風險

(1)技術和產品升級迭代風險

激光焊接行業屬于技術密集型行業。發行人自成立以來,一直專注于激光焊接領域,通過不斷的自主研發創新,掌握了行業領先的激光焊接相關核心技術,并成功應用于動力電池、消費電子、汽車五金等下游行業。

隨著下游客戶對產品定制化、技術性能差異化需求增加,對發行人技術儲備及持續研發、差異化服務能力等提出了更高的要求;同時隨著激光焊接領域的競爭日趨加劇,激光焊接相關技術升級迭代較快,若發行人無法在激烈的市場競爭中保持技術水平的先進性,無法為下游客戶提供更為專業的激光焊接解決方案,則存在因行業技術升級迭代導致發行人技術落后,發行人產品市場競爭力降低的風險。

(2)研發及技術人才流失風險

技術和研發水平是激光焊接行業發展的關鍵,能否持續保持高素質的技術團隊、研發并制造具有市場競爭力的產品,對于發行人的可持續發展至關重要。發行人十分重視對技術人才的培養和引進,以保證各項研發工作的有效組織和成功實施。目前發行人研發及技術人員占發行人員工人數的39.24%。為保持研發及技術人員的積極性和穩定性,發行人制定了相應激勵機制,鼓勵技術創新,較好地保證了發行人研發體系的穩定和研發能力的持續提升。但未來仍可能會面臨研發及技術人員流失的風險,從而削弱發行人核心競爭力。

(3)知識產權保護風險

發行人專業從事精密激光焊接機及激光焊接自動化工作平臺的研發、生產與銷售,經過多年的積累,在激光器、激光焊接工藝技術、自動化技術上成果頗豐。截至2019年3月31日,發行人擁有激光焊接相關專利102項,其中發明專利19項,另外還擁有102項軟件著作權。為保護發行人知識產權,防止技術泄密,發行人采取了對核心技術和產品申請知識產權保護、與核心技術人員簽定保密協議和競業禁止協議、加強員工保密意識培訓等一系列技術保護措施。但上述措施并不能完全保證技術不外泄,如出現發行人核心技術及知識產權遭盜用等情況,將會對發行人業務發展造成不利影響。

(二)經營風險

(1)經營業績下滑的風險

報告期各期,發行人營業收入分別為41,620.33萬元、72,777.42萬元及98,130.01萬元,凈利潤分別為6,871.52萬元、8,835.50萬元及8,335.82萬元;2017年、2018年營業收入分別較上年增長74.86%和34.84%,2017年、2018年凈利潤分別較上年變動28.58%及-5.66%。2018年,發行人出現營業收入增速下降,凈利潤下滑的情況。發行人經營業績受到宏觀經濟、產業政策、下游行業投資周期、市場競爭、技術研發、市場拓展等多個方面的影響;同時,發行人也必須不斷提升運營能力、管理能力,加大研發投入和人才隊伍建設力度,以保持較強的市場競爭力。如果上述影響發行人經營業績的因素發生不利變化,且發行人未能及時采取措施積極應對,將導致發行人業務量出現下滑,從而對發行人未來業績帶來不利影響。

(2)下游應用行業較為集中的風險

報告期各期,發行人動力電池行業產品銷售收入分別為21,570.00萬元、44,095.71萬元和75,632.80萬元,占當期營業收入的比例分別為51.83%、60.59%和77.07%,發行人產品銷售主要集中于動力電池設備領域。動力電池行業需求與宏觀經濟及相應行業政策的關聯度較高,若出現下游行業產能飽和或產業政策支持力度明顯減弱,會導致動力電池行業增速放緩或下滑,對新增機器設備的需求顯著降低,若發行人不能進一步拓展其他應用行業的業務,或發行人未來在動力電池行業市場占有率下降,則發行人存在收入及利潤增速放緩甚至收入下滑的風險。(3)新能源行業產業政策調整風險

發行人激光焊接產品主要向動力電池行業客戶銷售,該行業受國家新能源產業政策的影響較明顯。自2009年以來,國家推行新能源汽車補貼政策,推動新能源汽車、動力電池產業的迅速發展,進而帶動了動力電池加工設備產業的發展。近年來,隨著新能源產業的日益成熟,國家對補貼政策進行一系列調整,補貼力度有一定程度的減弱,并逐步提高了新能源汽車的補貼技術門檻要求,降低中央及地方補貼的標準與上限。

雖然長遠而言,新能源汽車發展前景廣闊,國家支持新能源汽車發展的整體思路不會改變,但短期而言,新能源補貼政策的逐步退坡,會給新能源汽車企業、動力電池企業帶來一定程度的資金壓力,并通過產業鏈條傳導至動力電池設備供應商,從而對發行人經營業績、銷售回款情況造成不利的影響。

(4)市場競爭加劇風險

發行人下游行業客戶主要為動力電池、汽車制造、五金家電、消費電子、光通訊等制造企業,對性能及產品質量穩定性要求很高,一旦建立戰略合作關系,將對潛在競爭者形成技術、服務和品牌壁壘。但長期來看,隨著激光器企業產業延伸以及其他大型激光切割、打標等廠商進入,激光焊接領域競爭激烈程度將逐步加劇。競爭對手可能通過降價等方式加大行業競爭,從而對激光焊接相關設備價格產生不利影響,如發行人未能采取有效的市場策略或加強產品技術創新升級,或生產成本無法實現同步下降,則可能對發行人盈利能力造成不利影響,從而導致業績下滑。

(5)重要進口原材料采購風險

激光器是發行人激光焊接自動化成套設備的重要原材料。因國內相關產業起步較晚,技術不夠成熟,部分原材料的質量及穩定性難以滿足發行人產品要求,如大功率激光器。該等重要原材料主要通過境外廠商或其境內代理商進行采購。2016-2018年,發行人進口原材料(含向境外廠商或其在國內的代理商)的采購金額分別為23,413.00萬元、27,407.63萬元和14,791.33萬元,占采購總額的比例分別為46.71%、35.79%和33.43%。如果發行人的主要供應商未來出現不能滿足發行人所要求的技術、產能,或因進出口政策發生變動導致原材料采購受限的情況,發行人如不能及時拓寬采購渠道以滿足原材料需求,將對生產經營造成不利影響。

(6)生產經營場所搬遷風險

發行人與深圳市眾冠股份有限公司、深圳市遠冠置業有限公司及深圳市富諾貝實業有限公司簽署租賃協議承租的位于眾冠紅花嶺的房屋已被列入《2017年深圳市南山區城市更新單元計劃第四批計劃》,擬進行拆遷,但目前尚未啟動拆遷,截至本上市保薦書簽署之日,該等房屋租賃協議期限均為臨時期限或短期租賃,發行人計劃將紅花嶺工業區內生產場所搬遷至深圳市龍崗區寶龍工業區內,2019年6月已與出租方深圳市歐帝光學有限公司簽訂了租賃合同,由于搬遷過程會產生搬遷費用,雖然發行人通過制定分步搬遷方案,合理安排生產計劃,以減少搬遷對生產經營的影響,但仍存在一定的搬遷風險,對發行人生產經營造成影響。

(三)管理及內控風險

(1)規模擴張帶來的管理風險

報告期內,發行人資產規模和業務收入均實現了大幅增長。隨著經營規模的進一步擴大,發行人資源整合、人才建設和運營管理都面臨著更高的要求。如果發行人經營團隊的決策水平、人才隊伍的管理能力和組織結構的完善程度不能適應發行人業績規模的擴張,將對發行人的生產效率和盈利能力產生不利影響。

(2)實際控制人持股比例較低的風險

截至本上市保薦書簽署之日,發行人實際控制人韓金龍、牛增強,以及韓金龍配偶李瑾、牛增強配偶楊春鳳合計持有發行人股份比例為22.02%,如按照發行人本次預計發行數量7,480萬股計算,本次發行后,韓金龍及其配偶、牛增強及其配偶合計持有發行人股份比例將降至16.52%。由于發行人股權較為分散,若在上市后潛在投資者通過收購控制發行人股權或其他原因導致實際控制人控制地位不穩定,將對發行人未來的經營發展帶風險。

(四)財務風險

(1)應收票據及應收賬款壞賬風險

報告期各期末,發行人應收賬款賬面價值分別為13,135.11萬元、23,945.61萬元和30,363.18萬元,應收票據賬面價值分別為2,858.79萬元、8,240.28萬元和19,416.83萬元,合計占同期營業收入比例分別為38.43%、44.23%、50.73%。發行人期末應收賬款及應收票據余額較大,主要受行業特點、銷售模式等因素影響。

一方面,發行人設備銷售主要采用“預收款—發貨款—驗收款—質保金”的結算模式,在驗收確認收入時,發行人的驗收款和質保金尚未收回,隨著收入的增加,應收賬款余額上升。另一方面,受新能源汽車補貼政策調整影響,動力電池行業資金相對緊張,發行人下游客戶采用票據代替現金進行結算以緩解資金壓力,導致期末應收票據余額增加。

報告期各期末,雖然發行人已就應收賬款及商業承兌匯票計提了充分的壞賬準備,且發行人目前主要客戶為下游行業的中大型企業,資金實力較強,信用較好,資金回收有保障,但若經濟形勢惡化或客戶自身發生重大經營困難,發行人將面臨一定的壞賬損失的風險。

(2)存貨余額較大風險

報告期各期末,發行人存貨賬面價值分別為49,489.14萬元、87,740.77萬元和71,121.18萬元,占流動資產的比例分別為61.44%、64.89%和45.85%,其中發出商品賬面價值占存貨賬面價值比例分別為56.33%、69.58%和60.06%,占比較高。由于發行人產品為定制化大型設備,生產周期較長,設備運達客戶處后需要進行二次裝配,并配合客戶整條生產線進行聯調聯試,并良好運行一段時間后才進行驗收,因此,驗收周期較長,發出商品余額較高。

存貨余額維持在較高水平,一方面占用發行人大量營運資金,降低了資金使用效率;另一方面,雖然設備在發貨時通常能收取50%-60%左右的預收款,但若未來出現下游客戶取消訂單、安裝調試成本上升或設備未能驗收等情形,可能導致存貨發生減值的風險,發行人的經營業績將受到不利影響。

(4)毛利率水平下降風險

報告期內,發行人綜合毛利率分別為48.34%、44.33%、33.48%,受產品結構、市場競爭及客戶議價能力等因素影響,呈現下降趨勢。隨著市場競爭程度加劇以及發行人經營規模逐步擴大,如果發行人不能順應市場需求變化及時推出高附加值的產品,或者通過加強成本控制、提高生產效率等方式有效保持主要產品毛利率的穩定,則發行人主營業務毛利率將存在下降風險。

(5)經營活動產生的現金流量凈額持續為負值的風險

報告期各期,發行人經營活動產生的現金流量凈額分別為-5,880.87萬元、-6,568.70萬元和-19,203.60萬元,主要由于:發行人業務處于快速發展階段,且發行人設備主要為定制化產品,項目周期較長,前期原材料采購、生產加工需先行投入較多資金;另一方面,受新能源汽車補貼政策調整影響,下游客戶采用承兌匯票進行結算以緩解資金壓力,發行人資金回籠緩慢。未來發行人業務的快速發展仍將給發行人帶來較大的資金壓力,如果發行人不能及時回籠資金,經營活動產生的現金流量凈額可能持續出現負數或處于較低的水平,同時若發行人不能及時獲取融資,將導致業務運營資金不足,進而對發行人的財務狀況和生產經營帶來不利影響。

(6)稅收優惠政策變化風險

報告期各期,發行人享受的各項稅收優惠金額分別為2,305.77萬元、4,737.37萬元和4,389.39萬元,稅收優惠占當期利潤總額的比例分別為28.97%、46.71%和45.72%。發行人所享受的各項稅收優惠均符合國家有關法律法規的規定,其中高新技術企業所得稅減免、軟件產品增值稅即征即退等稅收優惠均屬于國家層面鼓勵產業發展的宏觀政策,但如果國家調整上述稅收政策,發行人及其子公司未能持續被認定為符合稅收優惠條件,將對發行人未來經營業績造成一定的不利影響。

(五)募集資金投向風險

募集資金投資項目的項目管理和組織實施是項目成功與否的關鍵因素。若投資項目不能按期完成,或未來市場發生不可預料的不利變化,發行人的盈利狀況和發展前景將受到不利影響。雖然發行人對募集資金投資項目進行了充分的可行性論證,但由于募投項目經濟效益分析數據均為預測性信息,項目建設尚需較長時間,屆時如果產品價格、市場環境、客戶需求出現較大變化,募投項目經濟效益的實現將存在較大不確定性。如果募投項目無法實現預期收益,募投項目相關折舊、攤銷、費用支出的增加則可能導致發行人利潤出現下降的情況。

(六)發行失敗風險

(1)發行認購不足的風險

本次擬公開發行7,480萬股,用于高精密激光焊接成套設備生產基地建設項目、新型激光器及激光焊接成套設備研發中心建設項目和補充流動資金。本次公開發行投資者認購發行人股票主要基于對發行人當前市場價值、未來發展前景等因素,由于投資者投資偏好不同、對行業以及發行人業務的理解不同,若發行人的價值及未來發展前景不能獲得投資者的認同,則可能存在本次發行認購不足的風險。

(2)未能達到預計市值上市條件的風險

發行人發行上市后的市值系基于對當前業務發展、盈利能力、資產質量、未來發展潛力及行業發展前景等諸多因素所作出的預計。根據《上海證券交易所科創板股票發行與承銷實施辦法》,發行人預計發行后總市值不滿足其在招股說明書中明確選擇的市值與財務指標上市標準的,應當中止發行。由于當前投資者對發行人價值的判斷尚不能準確預測,因此存在本次發行未能達到預計市值上市條件而中止發行的風險。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們