時代商學院研究員 孫越

近年來,激光行業競爭不斷加劇,行業龍頭大族激光繼去年業績大幅下降后,今年一季度歸母凈利潤再度下降超3成,引起了市場對激光行業企業的強烈關注。

9月29日,深交所創業板官網更新披露了英諾激光科技股份有限公司(以下簡稱“英諾激光”)的首輪問詢回復函。該公司于6月22日申請創業板上市,其主營業務為研發、生產和銷售微加工激光器和定制激光模組。

時代商學院發現,近年來英諾激光的核心產品納秒固體激光器銷售收入大幅放緩,產品售價劇降,境外業務占比亦持續下降。此外,其去年12月銷售收入占比較往年陡升,并因此遭深交所質疑突擊確認收入。

英諾激光的核心產品納秒固體激光器銷售是否遭遇同行狙擊?其核心競爭力如何?深交所為何質疑其大客戶銷售的合理性?

英諾激光IPO基本信息如圖表1所示。

一、核心產品營收增速驟降,前三季存業績下滑風險

激光技術目前已廣泛應用于工業生產、通信、航天軍工、醫療美容、文化教育、科研等各個方面,近年來行業規模不斷擴大。

在此背景下,英諾激光的營業收入和凈利潤連續三年保持增長態勢。

不過,時代商學院發現,近年英諾激光的核心產品納秒固體激光器的營業收入急劇放緩,境外業務占比也大幅下降。

招股書顯示,英諾激光的激光器業務以銷售納秒固體激光器和超快激光器為主,報告期內,上述兩類激光器的銷售收入占該公司激光器銷售收入的比例分別為94.7%、99.9%、100%和100%。其中,納秒固體激光器是該公司目前的主導產品。

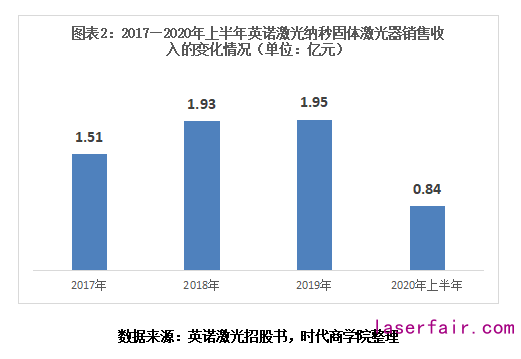

2017年、2018年、2019年和2020年1—6月,英諾激光的納秒固體激光器銷售金額分別為1.51億元、1.93億元、1.95億元和0.84億元,占激光器銷售總收入的比例分別為89.43%、96.14%、86.96%和95.34%。其中,2019年其納秒固體激光器的銷售收入增速從2018年的27.75%驟降至0.99%,降幅較大。

同期,英諾激光的納秒固體激光器單價分別為10.75萬元/臺、7.37萬元/臺、5.59萬元/臺和4.09萬元/臺,呈逐年下降趨勢,下降幅度分別為31.44%、24.15%和26.83%。

9月30日,時代商學院就納秒固體激光器業務向英諾激光發函詢問,對方回復稱,公司納秒固體激光器主要為3W、5W低功率紫外激光器和10W、15W中高功率紫外激光器。2019年3W、5W低功率紫外激光器銷售收入占比有所下降,主要系在經濟增速放緩、中美貿易摩擦背景下,低功率激光器市場價格競爭激烈等多方面因素影響,但是公司及時采取措施,主動調低激光器產品售價,保證銷量穩定增長,銷售收入受到的影響有限。

此外,報告期內,英諾激光境外業務銷售收入占主營業務收入的比例分別為13.71%、13.41%、8.55%和8.4%,呈持續下滑態勢。其中,2019年其境外業務銷售收入金額僅3031.53萬元,同比下降22.08%。

值得一提的是,招股書顯示,2020年1—9月,英諾激光預計實現營業收入21500萬元至24500萬元,同比變動-3.75%至9.68%;預計實現歸屬于母公司股東的凈利潤2610萬元至3227萬元,同比變動-2.17%至20.95%。由此不難推測,英諾激光今年前三季度不排除業績下滑的可能。

隨著微加工行業的不斷發展,越來越多的激光企業開始涉足上述兩類激光器領域,且采用的技術路線與英諾激光相比較為接近。如果英諾激光未來無法在納秒固體激光器和超快激光器領域持續保持技術創新能力,或因技術升級迭代無法保持持續的技術先進性,該公司將面臨核心技術競爭力降低的風險。

二、毛利率畸高,技術存被替代風險

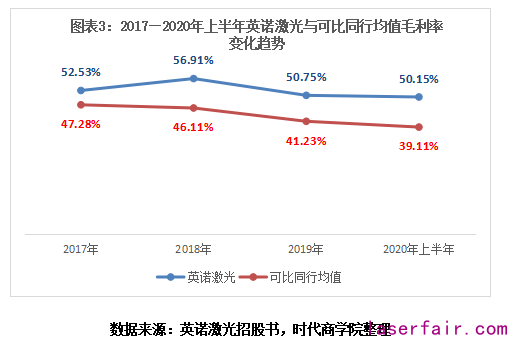

招股書顯示,2017年、2018年、2019年和2020年1—6月,英諾激光的綜合毛利率分別為52.53%、56.91%、50.75%和50.15%,可比同行的毛利率均值分別為47.28%、46.11%、41.23%和39.11%。

值得一提的是,截至2020年上半年,無論是國內還是國外同行,英諾激光的綜合毛利率均高于可比公司,包括美國IPG、美國相干、大族激光、銳科激光、帝爾激光、杰普特等企業。而且,在激光行業競爭加劇,可比同行毛利率持續下滑的背景下,英諾激光的毛利率反而保持高度穩定,維持在50%以上,2018年其綜合毛利率還一度逆勢上升4.42個百分點。

9月30日,時代商學院就此向英諾激光發函詢問,對方回復稱,公司利用自身在固體激光器領域長期積累的技術優勢,加大毛利率較高的中高功率、深紫外納秒激光器和超快激光器的研發、生產和推廣應用,并將產品線延伸至下游定制激光模組領域,因此公司保持相對較高的毛利率具有持續性。

需注意的是,在首輪問詢中,深交所對英諾激光的技術路線曾提出質疑,要求其披露固體激光器和光纖激光器的應用領域差異,說明固體激光器的相關技術是否存在被替代風險,分析其激光器高毛利率的可持續性。

三、集中確認收入反常遭問詢,新客戶成立僅一年就下大額訂單

招股書顯示,按主營收入的季節分布看,英諾激光第一、三季度主營業務收入占比較低,第二、四季度占比相對較高。

需注意的是,2017—2019年,12月的銷售占比分別為12.26%、9.75%、22.53%,其中,2019年12月,英諾激光的營業收入占比較往年大幅上升,頗為異常。

反饋意見回復顯示,2019年12月英諾激光對弘信電子、國奧科技、翔聲激光、火焱激光的銷售金額分別為1805.31萬元、486.73萬元、407.08萬元、185.84萬元,占對上述客戶2019年銷售額的比例分別為96.01%、83.12%、20.48%、19.54%。

值得一提的是,國奧科技成立于2018年11月,2019年,英諾激光向國奧科技累計銷售587.17萬元激光器,金額較大。英諾激光的首輪問詢回復函顯示,目前國奧科技正在與下游客戶如歐菲光、信利科技等商談具體銷售事宜,但真實銷售情況并未披露。

深交所對英諾激光4大客戶在12月突然集中簽單發貨驗收的行為提出質疑,要求其披露對上述客戶的12月銷售事項所對應的簽訂合同時間、發貨時間、驗收時間、收入確認時間,分析說明是否存在突擊確認收入、采購后尚未使用的情形,以及相關收入確認的依據是否充分、謹慎。

此外,深交所還要求英諾激光披露國奧科技2018年11月成立,英諾激光2019年即向其大額銷售的合理性。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們