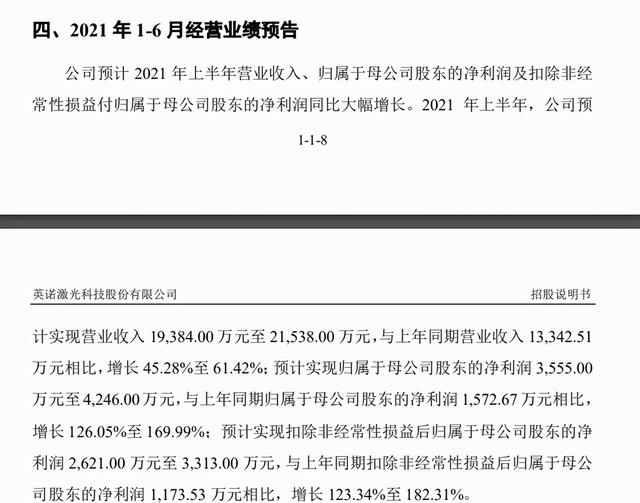

7月6日,英諾激光(301021.SZ)在創業板正式掛牌,本次公開發行新股3800萬股,發行股份占本次發行后公司股份總數的25.06%,發行價格為9.46元/股。

從“制造大國”走向“制造強國”的過程中,我國政府正在大力推進微納制造、超精密制造等尖端制造技術,而以固體激光為代表的激光微加工技術就是重要工具。作為國內納秒紫外激光器市占率領先的廠商,英諾激光專注于微加工領域,助力國產制造業轉型升級,成長空間可觀。

值得一提的是,中證“C39計算機、通信和其他電子設備制造業”最近一月靜態平均市盈率約為43倍,激光器廠商銳科激光和杰普特的PE(TTM)倍數在80倍、60倍左右,而英諾激光本次發行市盈率為26.48倍,明顯低于行業均值水平,上市后存在較大的估值溢價空間。

國產納秒紫外激光器占有率超20%

盈利能力持續凸顯

激光被譽為“最快的刀”、“最準的尺”、“最亮的光”,其應用涉及工業制造、通訊、醫療衛生、航空航天等多個領域,激光產業也得到我國各級政府的重視,我國已成為全球激光產業的主要增長點。2018年,中國激光設備市場規模為605億元, 2011 年至2018 年復合增速26.45%,《2019年中國激光產業發展報告》預計,2019年該市場規模將超過700億元。

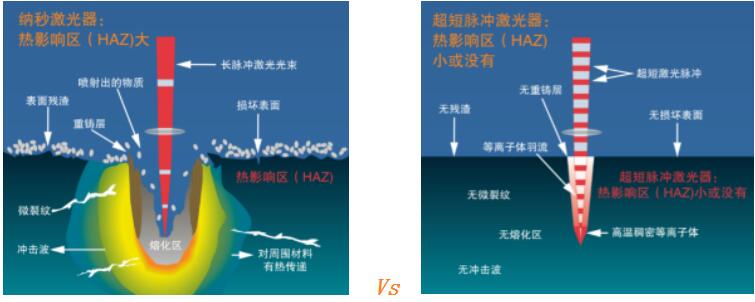

目前而言,光纖激光器與固體激光器是市場主流,其中固體激光器被主要應用于薄性、脆性等金屬和非金屬材料的精密微加工,這是英諾激光專注的領域。招股書顯示,英諾激光的主營業務為微加工激光器和定制激光模組研發、生產和銷售,產品包括DPSS調Q納秒激光器(納秒固體激光器)、超短脈沖激光器(超快激光器,包括皮秒、飛秒級)和MOPA納秒/亞納秒激光器(MOPA光纖激光器)等,主要應用于消費電子、新能源、3D打印、芯片制造、生物醫療等領域,銷售區域覆蓋中國、美國、德國、荷蘭、日本、新加坡、韓國、印度等 20 多個國家或地區,以本公司激光器產品為核心部件的激光智能裝備進入了國內外多家知名企業的供應鏈。

放眼世界,英諾激光是全球少數同時具有納秒、亞納秒、皮秒、飛秒級微加工激光器核心技術和生產能力的廠商之一,也是全球少數實現工業深紫外納秒激光器批量供應的生產商之一。

基于比較優勢地位,英諾激光已成為國內納秒紫外激光器領先生產廠商。2018年,公司納秒紫外激光器銷售量為2633臺,而當年我國國產納秒紫外激光器銷售量總計約12000臺,公司銷量占比達到約21.94%。

到2020年,英諾激光的激光器銷量增長至5261臺,在此帶動下,營業收入也從2018年的2.91億元增長至2020年的3.39億元,2021年一季度更是同比增長100.17%,達到0.86億元。與此同時,隨著原材料市場價格下降,英諾激光通過控制箱自制、產品設計優化進一步降低生產成本,近三年綜合毛利率保持在50%以上,在同行業中較高,凈利率也在20%左右。未來隨著消費電子領域精密切割等領域對中高功率紫外納秒激光器需求不斷增加、公司規模效應凸顯,英諾激光有望維持良好盈利能力。

技術領先助力國產替代

募資大幅提升產能

除成本優勢之外,英諾激光亮眼毛利率的背后,是在質量、穩定性、性能指標等方面的技術優勢。公司目前已取得專利124項,其中發明專利34項,在精密光學設計、視覺圖像處理、運動控制等方面自主研發了多項核心技術。例如,2019年9月,公司的FORMULA系列高功率紫外納秒激光器技術、AOPICO系列高功率紫外皮秒激光器技術、AONANO-XP系列MOPA-ns激光器技術經中科合創(北京)科技成果評價中心評定為國際先進水平,并獲得了工業與信息化部科學技術成果登記證書。

眾所周知,高端制造業是技術密集型行業,對研發能力要求較高,而英諾激光創始人趙曉杰博士畢業于華中科技大學,曾任普林斯頓大學應用研究科學家,在激光領域有二十余年研發經驗,公司的核心技術團隊是廣東省“珠江人才計劃”和深圳市“孔雀計劃”重點引進的創新創業團隊,英諾激光的研發能力有堅實支撐。此外,公司平均每年拿出占總營收約10%的資金投入到研發上,近三年已累計投入超過1.05億元,還在國內和美國設立了研發中心,有助于把握技術前沿、提升產業化效率。

正是在持續耕耘之下,英諾激光的產品不斷打破美國相干、美國光譜物理、德國通快等國外企業的壟斷,已獲取了瑞聲科技、藍思科技、弘信電子、中科院半導體研究所等客戶并與瑞聲科技、藍思科技、弘信電子、中科院半導體研究所等生產和科研單位建立了良好的合作關系,助力實現進口替代和技術進步。

目前全球制造業正走向精細化、智能化、定制化,激光加工空間廣闊。瞄準了該需求,英諾激光此次IPO擬將2.09億元募集資金投入到固體激光器及激光應用模組生產項目中,預計將新增3000臺DPSS調Q納秒激光器產能、700臺超短脈沖激光器產能和1400臺激光模組產能,加上在營銷網絡建設、技術研發方面的持續投入,英諾激光正在為長期業績增長筑牢基底。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們