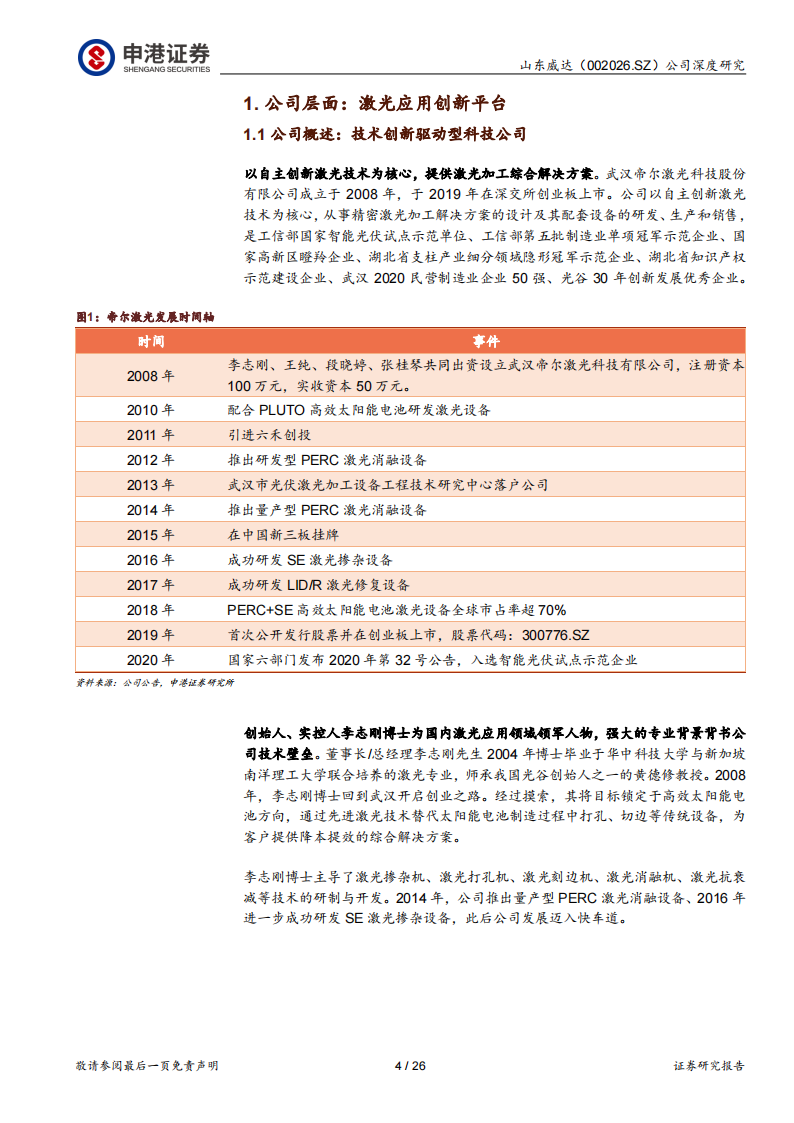

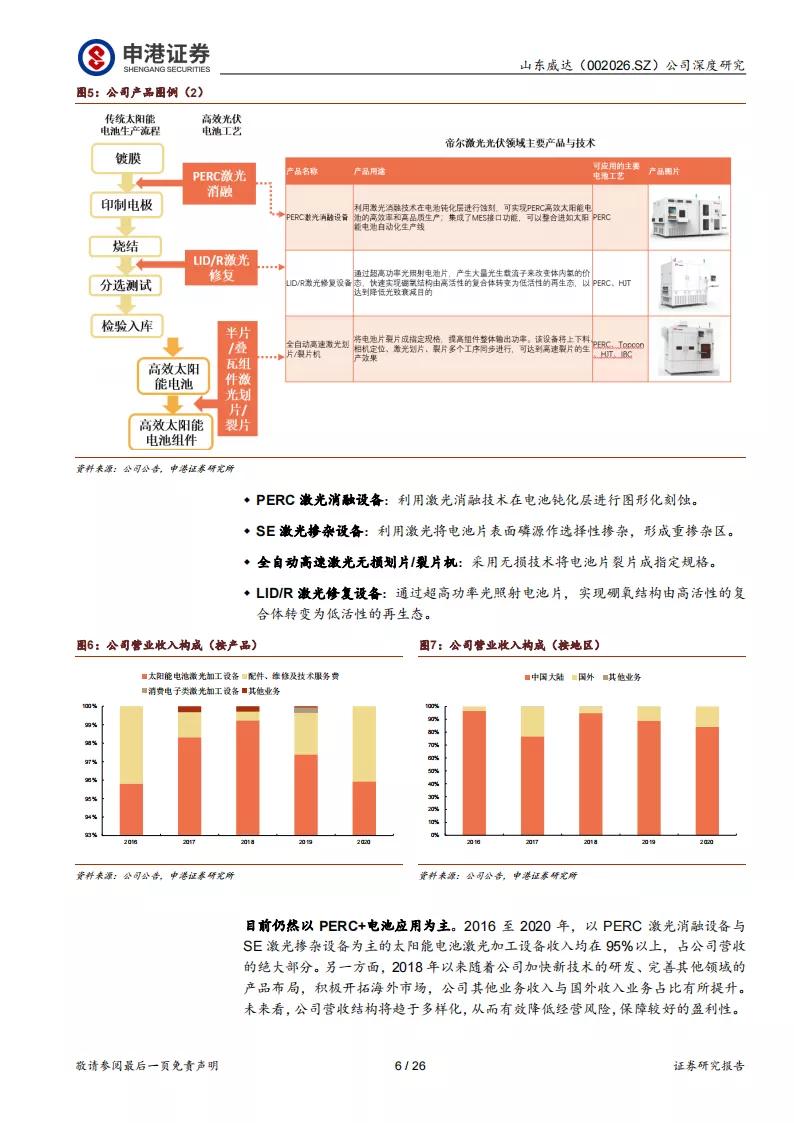

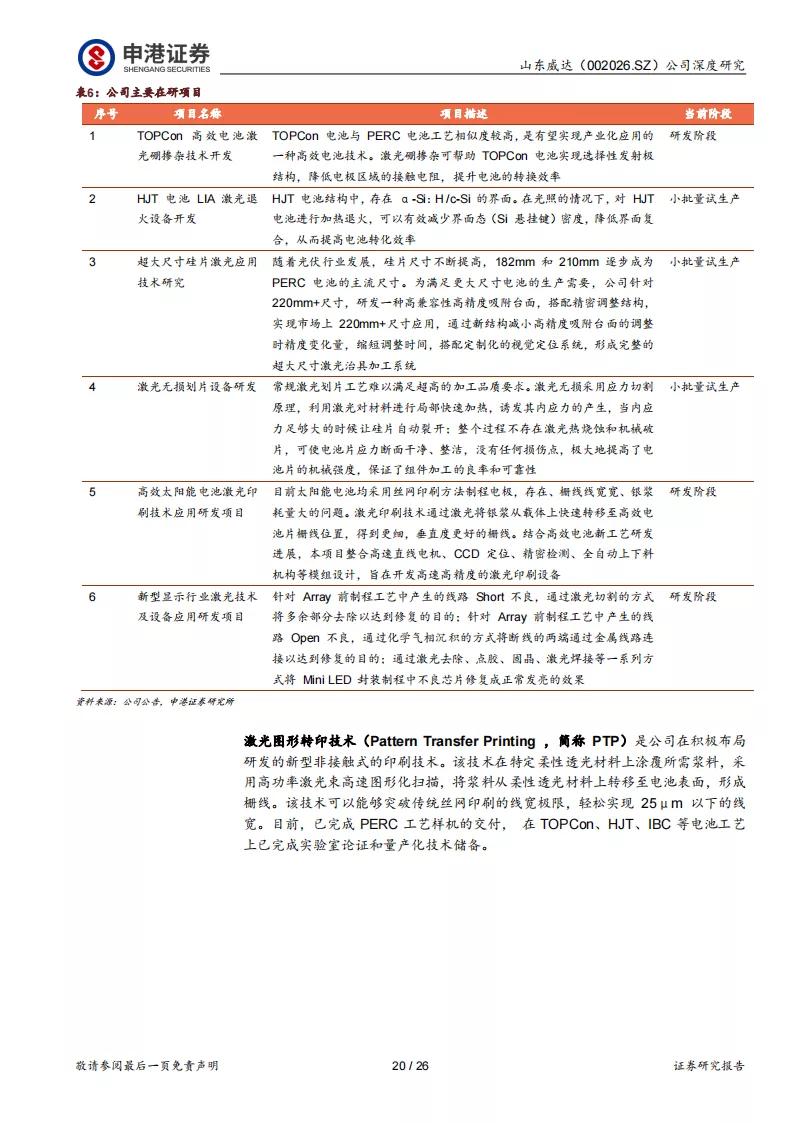

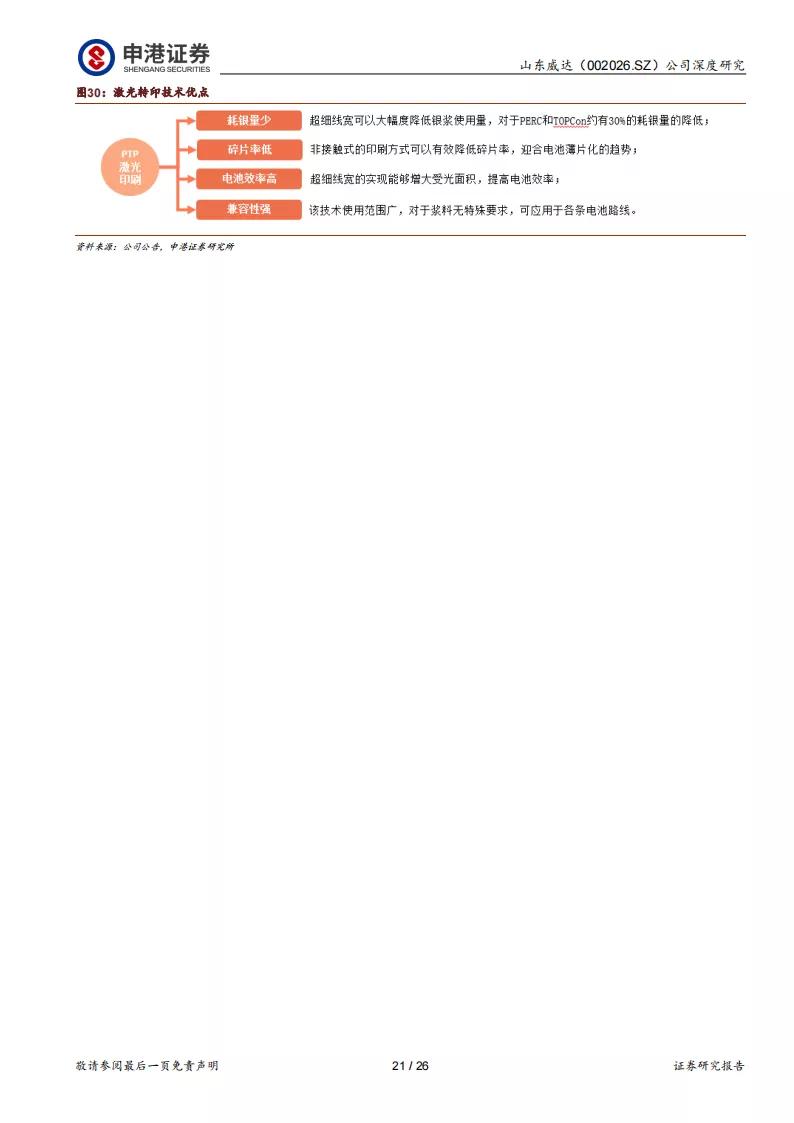

公司層面:激光應用創新平臺。公司以自主創新激光技術為核心,提供激光加工綜合解決方案。公司理解的公司兩大核心競爭力包括:(a)創始人、實控人李志剛博士為國內激光應用領域領軍人物,強大的專業背景背書公司技術先進性;(b)深度綁定一線大客戶,在深刻理解客戶生產工藝的前提下,及時高效為客戶提供針對性激光提效工藝解決方案。公司激光設備產品可匹配當下主流電池片技術,其中,PERC 激光消融設備、SE 激光摻雜設備市占率超過 80%。公司于 2021 年 8 月成功發行 8.4 億元可轉換公司債券,募集資金將用于“高效太陽能電池激光印刷技術應用研發項目”、“新型顯示行業激光技術及設備應用研發項目”,在夯實光伏行業的基礎上進軍先進顯示面板領域。

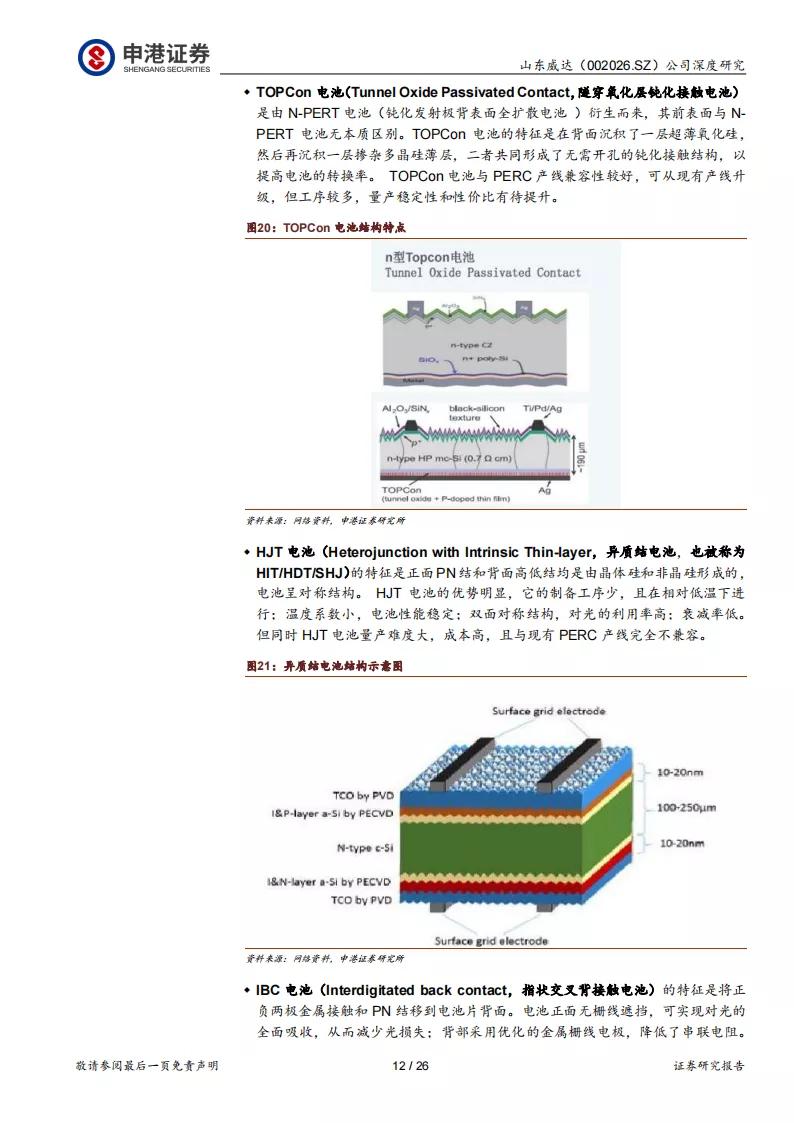

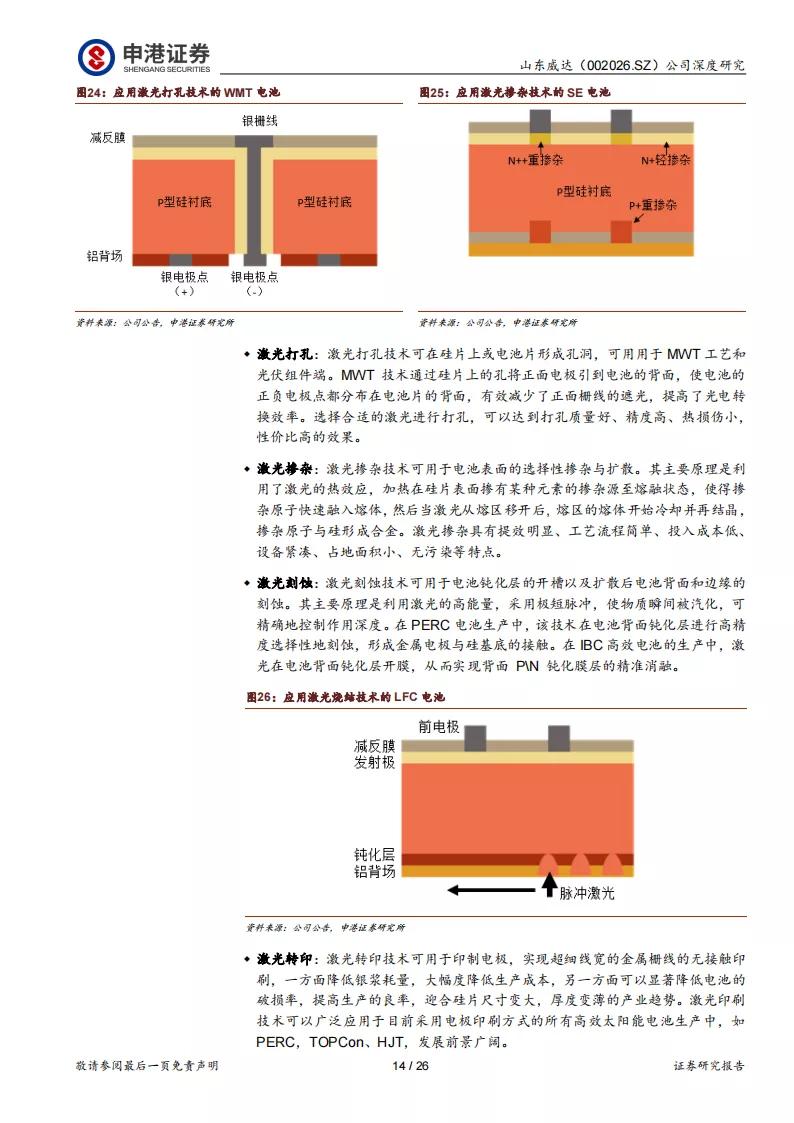

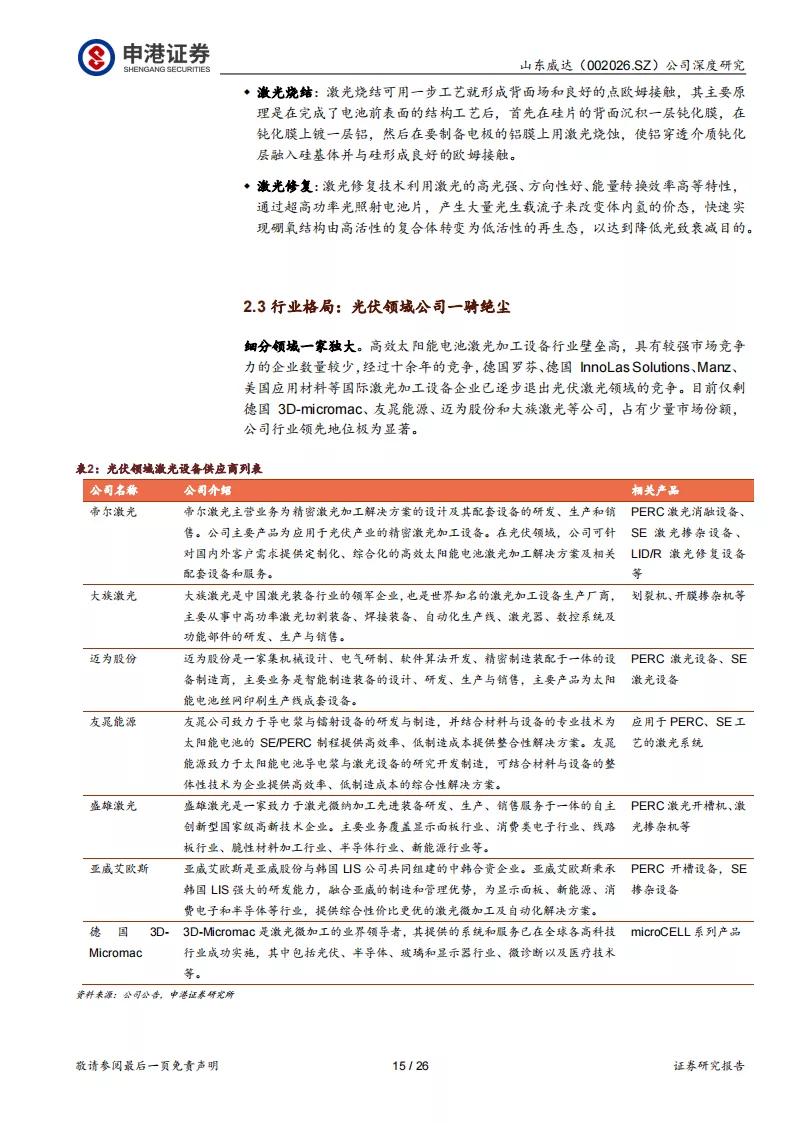

技術層面:激光工藝在光伏領域的應用。太陽能電池根據其所用材料可分為晶硅電池與薄膜電池,其中晶硅電池憑借其效率、成本上的優勢獲得市場主流地位。在光伏領域,激光技術應用廣泛,在各個生產環節上均有其用武之地,目前主要包括消融、切割、刻邊、摻雜、打孔、激光修復、激光劃片等工藝中的應用。高效太陽能電池激光加工設備行業壁壘高,經過十余年發展,德國羅芬、德國 InnoLas Solutions、Manz、美國應用材料等國際激光加工設備企業逐步退出。目前,德國 3D-micromac、友晁能源、邁為股份、大族激光等公司占有極少量市場份額,公司行業地位優勢極為顯著。

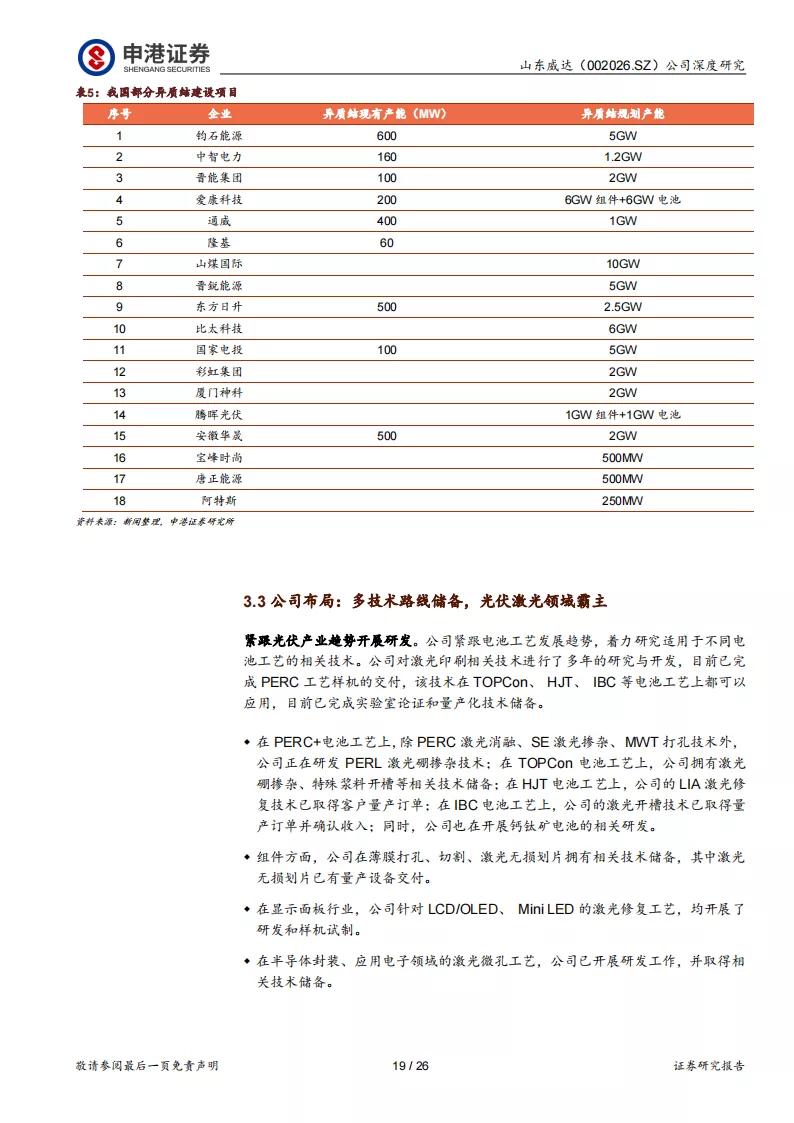

行業層面:光伏成長空間廣闊激光設備大有可為。2020 年,我國正式提出力爭在 2030 年前實現碳達峰、在 2060 年前實現碳中和的目標。預計在碳中和的背景下,整個新能源行業都將進入高速發展的快車道.. 中國光伏行業協會預計“十四五”期間,中國年均新增裝機有望達 70-90GW,全球有望達 222-287G。我們分別統計了 PERC、TOPCon、異質結電池擴產情況,從商用角度看,P型電池尚在壯年,N 型電池蓄勢待發,公司在 P 型電池時代創造的市占率神話有望在即將到來的 N 型電池時代得以復制。公司對激光轉印相關技術進行了多年的研究與開發,目前已完成 PERC 工藝樣機的交付,該技術在 TOPCon、HJT、 IBC 等電池工藝上均將大有所為。在 TOPCon 電池工藝上,公司擁有激光硼摻雜、特殊漿料開槽等相關技術儲備;在 HJT 電池工藝上,公司的 LIA激光修復技術已取得客戶量產訂單;在 IBC 電池工藝上,公司的激光開槽技術已取得量產訂單并確認收入。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們