核心摘要:

應用需求

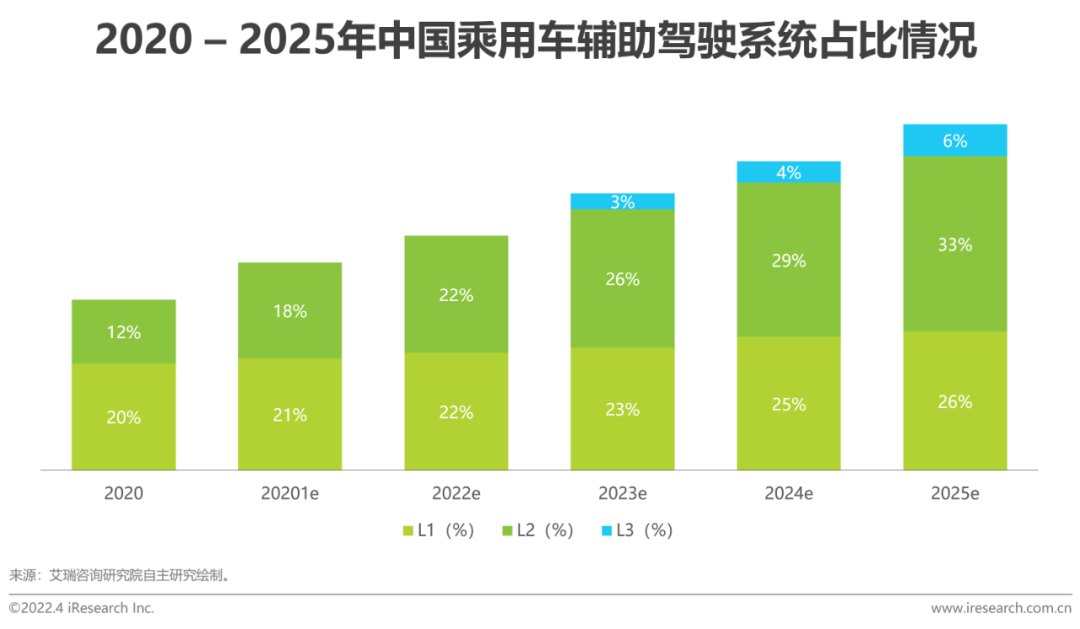

?以低速封閉場景下的功能探索為基礎,主機廠在逐步推動輔助駕駛應用場景的多元化,預計2025年乘用車輔助駕駛滲透率或超60%,感知功能的升級推動傳感器硬件性能的提升。

?激光雷達與其他傳感器的結合可降低感知誤差,提供的點云信息可幫助感知模型在物體檢測&語義分割、目標行為預測、車輛定位上提供更高的準確度。

技術發展

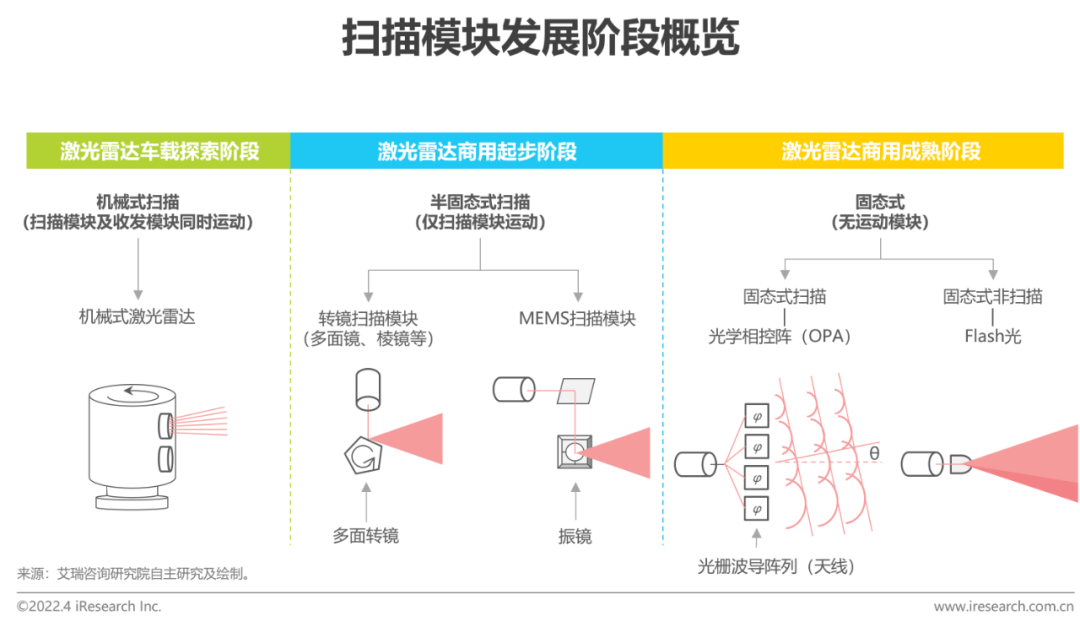

?半固態掃描方案:半固態掃描激光雷達已可滿足ADAS功能需求,相關技術已較為成熟,未來將通過商用反饋積累經驗進行產品的升級改進。

?固態掃描/非掃描方案:固態掃描OPA技術在天線陣列設計及波長調整技術的成熟度上距離商用仍有一定距離,固態非掃描Flash方案受VCSEL及SPAD器件的發展或將率先實現乘用車商用。

?光學探測方案:短期ToF探測方式+905 nm光源方案可為激光雷達乘用車大規模商用提供較高性價比,未來隨著FMCW探測技術的成熟將帶領1550 nm光源實現高性能激光雷達量產方案。

?集成技術:光子集成技術是實現激光器與其他器件單片集成的關鍵技術,相對于微電子集成技術落后約30年,需要長期投入實現突破。

商業發展

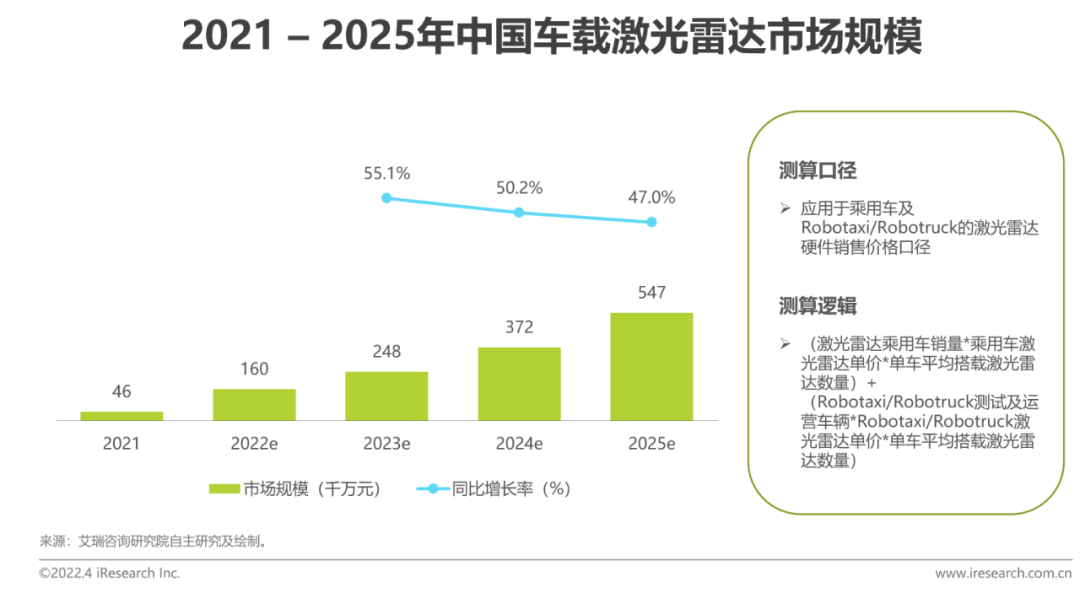

?市場規模:受益于乘用車輔助駕駛功能發展及Robotaxi持續開城運營,車載激光雷達市場規模有望自2021年4.6億元增長至2025年54.6億元,實現85.7%的年復合增長率。

?商業模式:汽車供應鏈中主機廠的參與度逐漸加深為激光雷達企業帶來了直接與主機廠合作的機會,不同廠商依據自身實力選擇不同的服務策略,逐步向Tier 1供應商靠攏,為主機廠提供整套感知解決方案。

01 車載激光雷達應用發展背景

激光雷達應用發展背景 – 市場需求

輔助駕駛功能發展推動更高感知需求

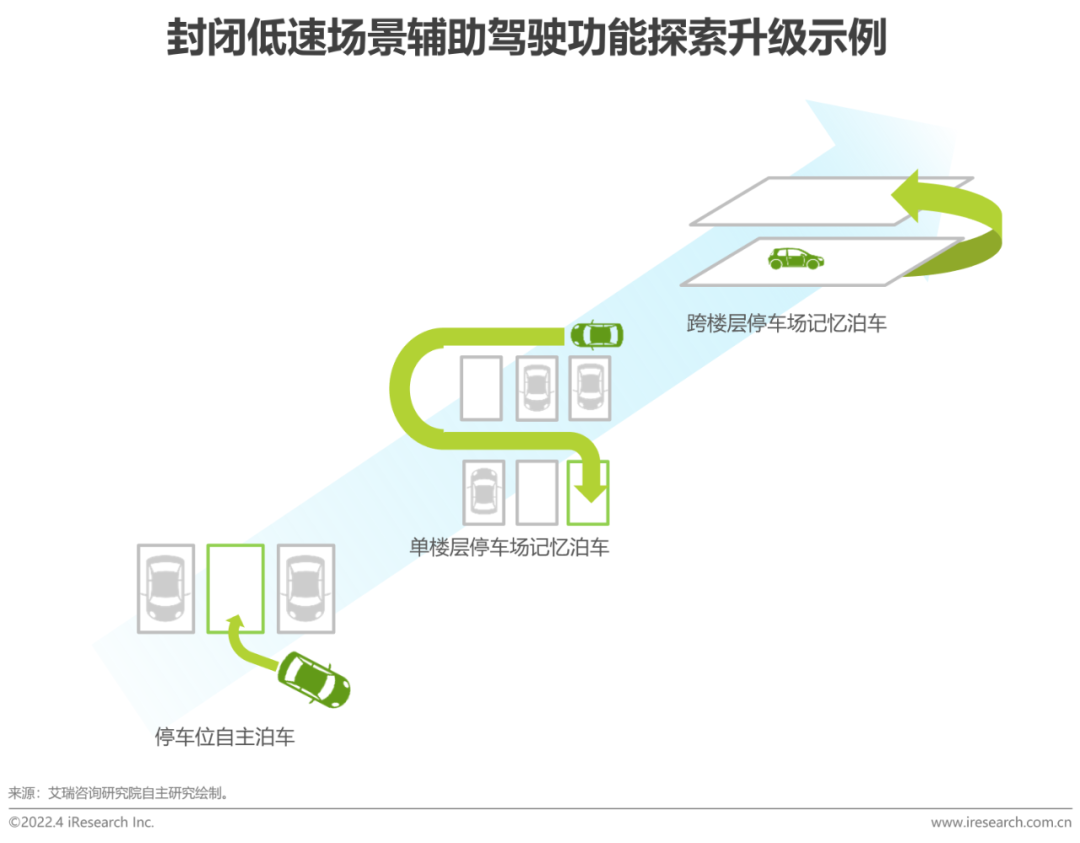

隨著輔助駕駛功能逐步量產,乘用車輔助駕駛系統已成為行業標配,單項功能逐漸下沉至低端車型,同時高端車型上不斷推出新功能,雖然受限于技術及法規等限制,L3及以上等級的自動駕駛短期內落地仍有一定難度,但在部分封閉低速場景下輔助駕駛功能的開發在不斷升級,由此為開放高速場景下的輔助甚至自動駕駛功能設計積累基礎經驗,輔助/自動駕駛功能的探索升級離不開車輛對周圍環境感知能力的提升,而感知能力提升的基礎則是對各類傳感器軟硬件的不斷開發組合。

激光雷達應用發展背景 – 廠商規劃

各主機廠逐步推進激光雷達部署方案

激光雷達在過去一直受限于成本及體積等問題難以大規模落地。而隨著技術和生產效率的進步,激光雷達成本在近年開始快速下降,各主機廠已逐步將其納入ADAS傳感器方案中,其中國產新勢力在激光雷達的部署上更為激進,將激光雷達作為新的科技賣點更為積極的探索其應用功能;同時國外品牌也開始逐漸將激光雷達部署到自家高端車型上;不同于早期奧迪搭載的近距離低分辨率激光雷達,目前車輛搭載的激光雷達根據廠商需求的不同已涵蓋近程、遠程等多種高分辨率激光雷達,未來隨著激光雷達集成化的發展將進一步擴展激光雷達的車載應用前景。

02 車載激光雷達發展現狀

激光雷達基礎概念介紹 – 硬件模塊

激光雷達硬件模塊及對應器件選擇

一個完整的激光雷達硬件可分為掃描模塊、發射模塊、接收模塊及控制模塊,其中掃描模塊主要作用為通過掃描器的機械運動控制光的傳播方向,實現對特定區域的掃描,掃描形式的選擇主要影響探測范圍廣度及激光雷達整體的耐用及穩定性;發射模塊負責激光源的發射,不同光源及發射形式的選擇影響射出光的能量大小,繼而影響光源可達到的探測范圍深度;接收模塊則負責接收返回光,不同探測器的選擇影響對返回光子的探測靈敏度,繼而影響激光雷達整體可探測的距離及范圍;控制模塊主要通過算法處理生成最終的點云模型,以供后續自動駕駛決策算法參考生成后續行進策略。

掃描技術發展概覽

半固態掃描激光雷達逐步進入乘用車商用起步階段

激光雷達在早期0到1的車載探索階段主要依靠機械式激光雷達在Robotaxi測試車隊上的應用,Robotaxi測試車隊由于會定期對車輛進行專業維護,同時對車輛改裝外觀無要求,因此機械式激光雷達較大的體積及較短的使用壽命對于此類B端客戶并非不可接受的缺點,也因此承擔了激光雷達車載應用探索的角色。而隨著半固態激光雷達在成本、體積、耐用性等方面的改進,激光雷達逐步進入乘用車市場的商用起步階段,除性能指標外,集成度、可量產、成本等都是此階段需要重點考慮的問題。而未來隨著相關固態技術逐漸成熟,激光雷達將成為成熟的車載商用傳感器。

掃描技術發展現狀 – 半固態式

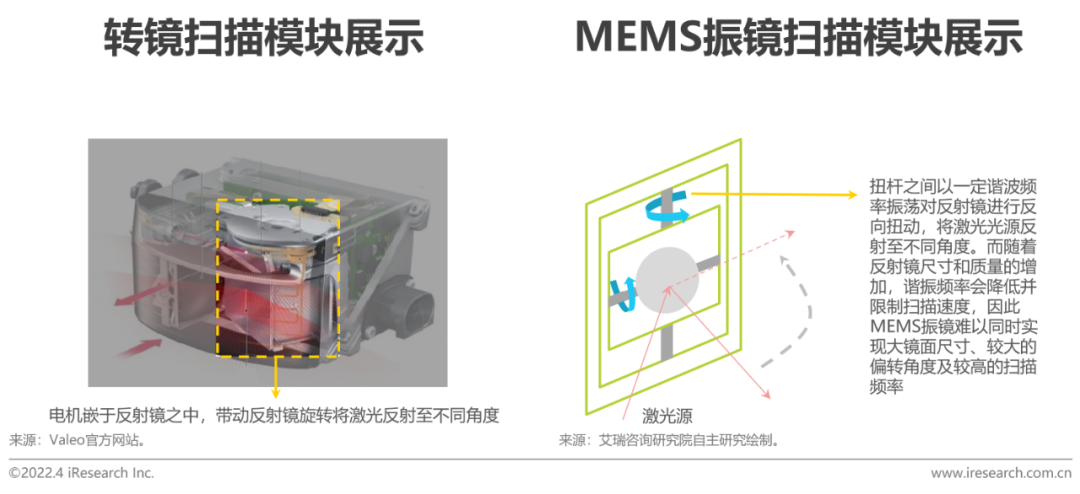

轉鏡式及MEMS振鏡式均可通過不同方式滿足ADAS需求

半固態方案主要分為轉鏡式及MEMS振鏡式。其中轉鏡式的主要運動部件為無刷電機,由于無刷電機已在工業中廣泛應用多年,部件穩定性已有可靠驗證,且供應鏈較為成熟,因此轉鏡式掃描模塊可實現快速應用。但由于電機為金屬機械部件,因此在體積的小型化發展上受限,且成本下降空間有限,目前主要依靠工程設計對轉鏡方案進行改進,形成如棱鏡、多面鏡等不同轉鏡方案。

MEMS振鏡相比轉鏡式去除了金屬機械結構部件,運動部件僅為一面懸浮在兩對扭桿之上的微型反射鏡(通常為3-7mm直徑)。MEMS振鏡整體結構通常為硅基材料,因此有較大的小型化及降成本空間。但MEMS振鏡受制于器材性質,難以同時在大鏡面尺寸(影響測量距離)、最大偏轉角(影響視場角)、高掃描頻率(影響刷新率)上同時達到最優,同時較大尺寸的振鏡也會對扭桿的耐久疲勞度造成壓力,因此車規應用上的性能提升空間有限。為彌補器材限制,MEMS振鏡可通過改變振鏡振幅、頻率以及速度控制其運動軌跡,從而在一定程度上自由調整視場角、掃描頻率及分辨率,通過動態掃描(遠距離聚焦或中近距離大范圍觀測)滿足感知需求。目前MEMS振鏡主要通過改進電磁驅動的封裝設計提高振鏡驅動力,以此實現更高的掃描性能。

總體而言,轉鏡及MEMS振鏡掃描方案均已可滿足ADAS感知需求,各廠商依據自身技術積累優勢選擇不同的技術路線,通過大規模的車載商用積累反饋經驗對產品進行迭代升級,以此做出更契合主機廠需求的產品。

掃描技術發展現狀 – 固態式

一維OPA掃描器仍需解決豎向偏轉角度及商用成本問題

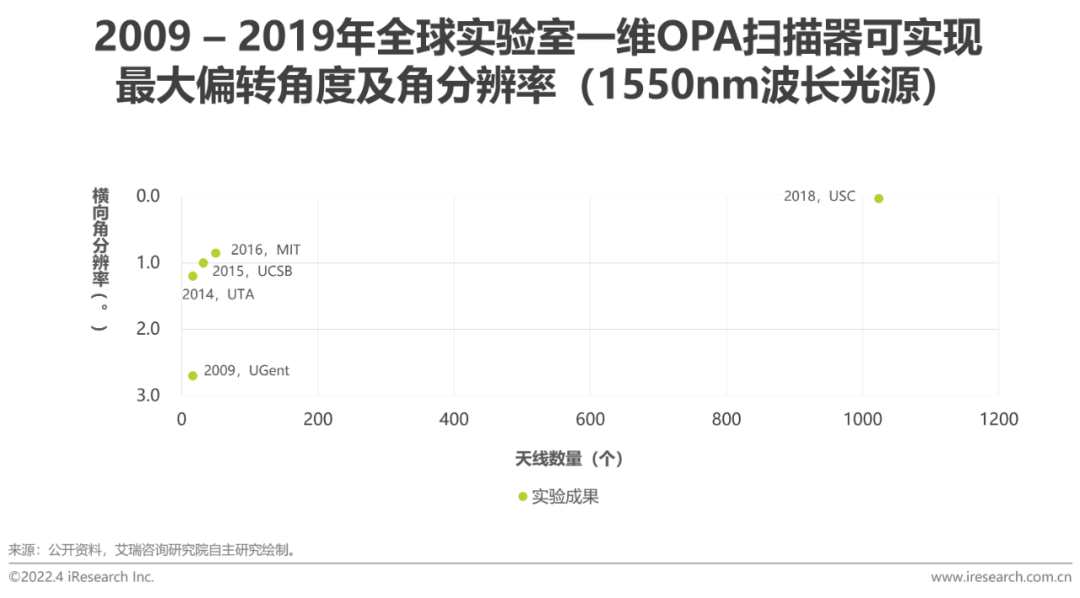

光學相控陣(OPA)掃描方式通常可以分為MEMS式、液晶式或硅光式,其中MEMS式由于含有運動部件因此不屬于固態式掃描范疇,而液晶式的最大有效掃描角度通常在±10°,轉動時間通常為毫秒級,難以到達車載掃描要求,因此硅光式是較為可行的研發路徑,通過下圖中逐年實驗室研發成果可看出,實驗室階段OPA掃描的橫向偏轉角度逐年保持較大進步,角分辨率則在2018年南加州大學的實驗中實現突破,但此次實驗中天線陣元數達到1024個,天線間距僅為2μm,此類加工制造要求目前實現商用仍成本較高,同時大量的光學天線意味著校準過程需要花費大量的時間,對于后端算法的要求也進一步提高,因此距離商用仍有一定距離。

雖然橫向角度通過優化天線陣列設計持續有所突破,但對于多數一維OPA,調整豎向偏轉角的方法主要依靠調整波長,目前最高效的波長偏轉為0.3°/nm,大多數實驗集中在0.15°/nm,實驗進展相對緩慢。對于20-30°的豎向FOV要求,需要激光源的可調范圍為100-200nm,而具有此廣域可調范圍的激光器價格昂貴,同時對于車載環境也有所限制;目前廣泛應用于光通信領域的iTLA具有100nm的可調范圍,但其調整速度難以達到車載激光雷達的刷新率要求,因此一維OPA的豎向偏轉角度仍是研究重點。而二維OPA隨著偏轉角度的增長需要指天線數量指數級的增長(N2),現階段從設計及成本角度均難以實現車規要求,相比一維OPA需要更長時間的實驗發展。

光學技術發展現狀 – 探測方式

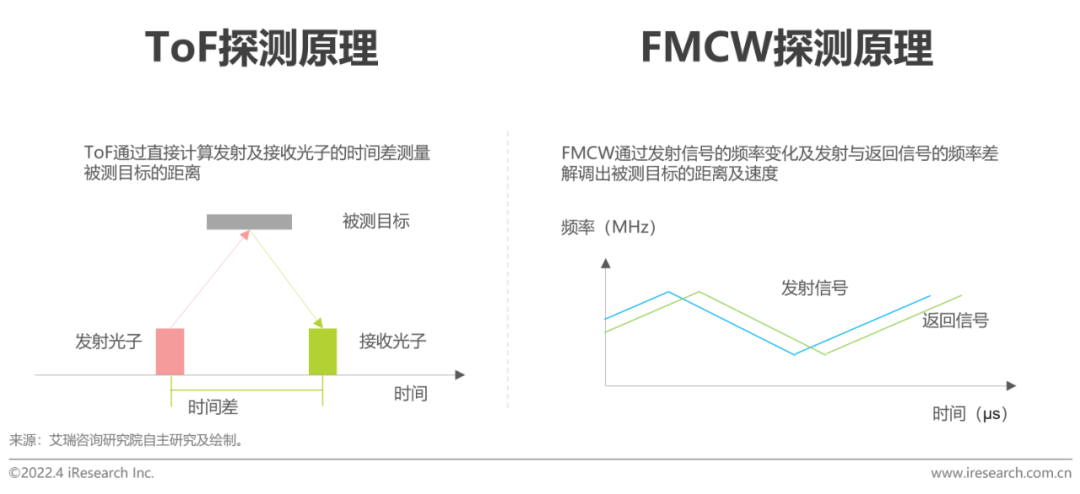

ToF成熟度高,FMCW仍需解決調頻機制及商用成本等問題

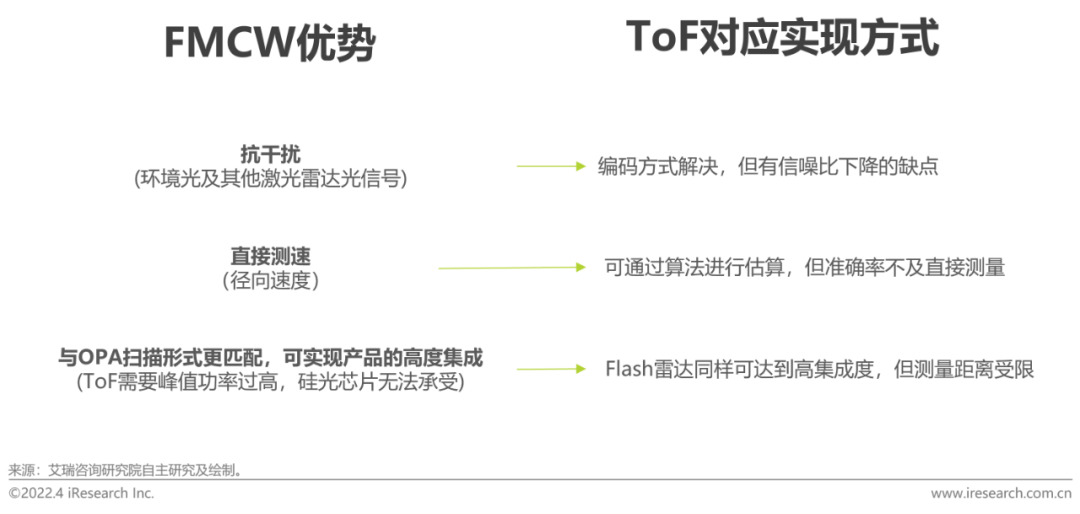

激光雷達的物體探測方式主要分為飛行時間(ToF)及調頻連續波(FMCW)兩種方式,其中ToF的主要優點是技術成熟度高,直接根據光源發射及返回的時間差通過光速測量距離,在制造工藝上,除激光器外的主要部件均可采用硅基CMOS工藝,成本可快速下降;而FMCW主要問題是技術成熟度低,通過線性調制激光光頻得到發射及返回信號的頻率差,間接獲得飛行時間反推出被測目標的距離及速度。目前FMCW主要面臨調頻機制未解決的問題,內調制方式的難點在于高調諧速率和窄線寬是一對無法同時滿足的指標,提高其中一個指標即意味著另一指標的降低。外調制方式所用的電光調制器目前成本仍較高,同時FMCW探測方式對于后端的高速模數轉換器(ADC)、數字信號處理(DSP)等器件性能要求更高,進一步推高了目前的商用成本;可以看到對應FMCW的主要優點,ToF都有對應的解決方案,雖然并非完美的解決方案,但從商用性價比的角度目前ToF方式更為實用,而FMCW方式則需要進一步解決技術及商用成本上的問題。

光學技術發展現狀 – 激光光源

905nm在ToF下有成本優勢, 1550nm更適配FMCW

目前使用905納米光源的激光雷達最大探測距離多數集中在150到200米之間(10%反射率),已接近人眼安全限制功率下的極限測試距離。而更遠的探測距離則需要換成對人眼更安全的1550納米光源,此波長下可以使用更大的光功率來實現更遠的距離。然而1550 納米激光器使用的是價格較高的磷化銦(Inp)材料,此外還需要跟昂貴的銦鎵砷(GaAs)探測器配對使用(硅材料無法探測到1550nm波長光),因此成本居高不下。相對的,905納米激光器的優勢則是接收端可以使用硅基探測器,而硅基CMOS工藝具有低成本及成熟工藝等優點。同時1550納米在ToF方式下對于雨霧天氣相比905納米面臨探測距離縮減更嚴重的問題,隨著降雨量提升衰減程度相比905納米更為嚴重,因此對于目前L2階段905納米激光器是性價比更高的選擇。

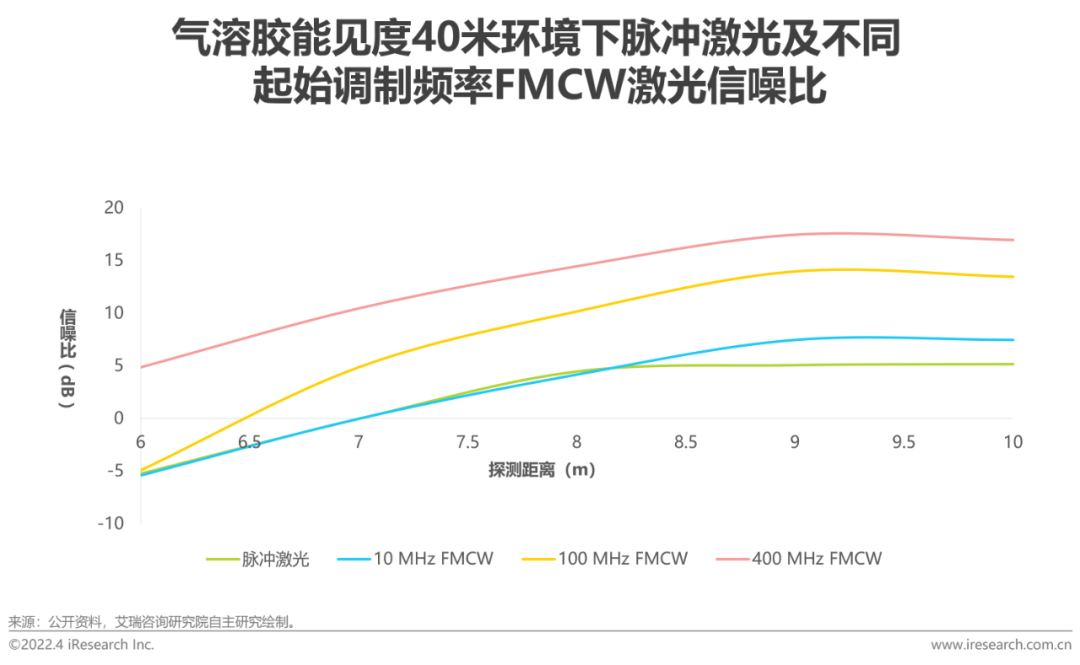

而1550納米波長更適用于FMCW模式的激光雷達,這是由于FMCW激光雷達中信噪比與傳輸的光子總數成正比,而非峰值功率,因此FMCW模式所需的光源功率可由ToF所需的100W降至100-150mW,從而降低1550納米激光器的成本。同時通過右側實驗數據可看出,在模擬霧氣環境下,FMCW的信噪比優于脈沖激光,并且隨著調制頻率的增加,信噪比還會繼續升高,高信噪比意味著更好的探測性能,因此隨著FMCW探測方式的成熟,1550納米激光器與其搭配可以在較低成本下使激光雷達提供更高的探測性能及環境可靠性。

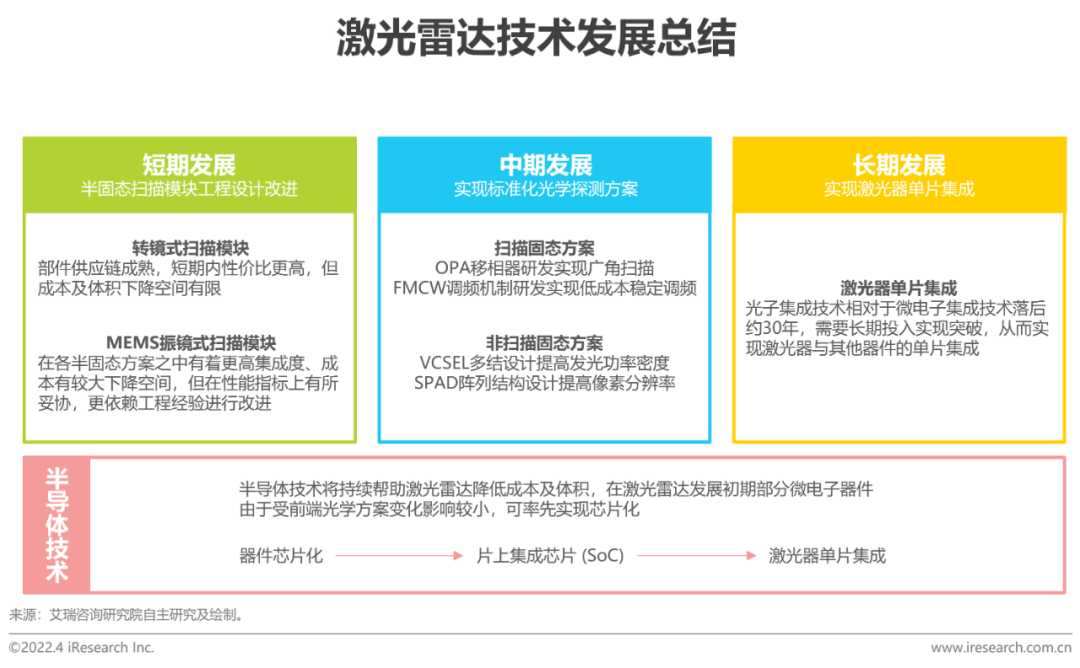

激光雷達技術發展總結

激光雷達將依次解決掃描、探測、集成技術的發展

半固態掃描模塊已較為成熟,相關產品逐漸通過商用反饋進行工程改進。半固態激光雷達的商用可以幫助激光雷達廠商在早期積累車載使用經驗,幫助后續固態激光雷達產品的設計做到與主機廠需求更好的契合。收發光學方案的發展則涉及基礎學科知識的積累,需要大量實驗組合確認可商業化方案。而半導體集成技術及光子集成技術可使激光雷達的成本快速降低,并實現激光雷達的模塊化生產組裝。

03 車載激光雷達商業發展現狀

激光雷達市場規模

車載激光雷達市場受乘用車及Robotaxi需求推動持續增長

早期機械式激光雷達難以應用于乘用車上,半固態激光雷達仍處于車規驗證中,因此上車進展緩慢。進入2022年,半固態激光雷達的成熟使其在乘用車市場逐漸爆發,隨著主機廠對激光雷達功能開發的深入以及激光雷達成本的降低,激光雷達搭載車型數量將在短時間內保持較高增速;而Robotaxi也在政府及下游企業的共同推動下持續開城,測試及運營車隊數量將保持穩定增長。車載激光雷達市場有望自2021年4.6億元增長至2025年54.7億元,實現85.8%的年復合增長率。

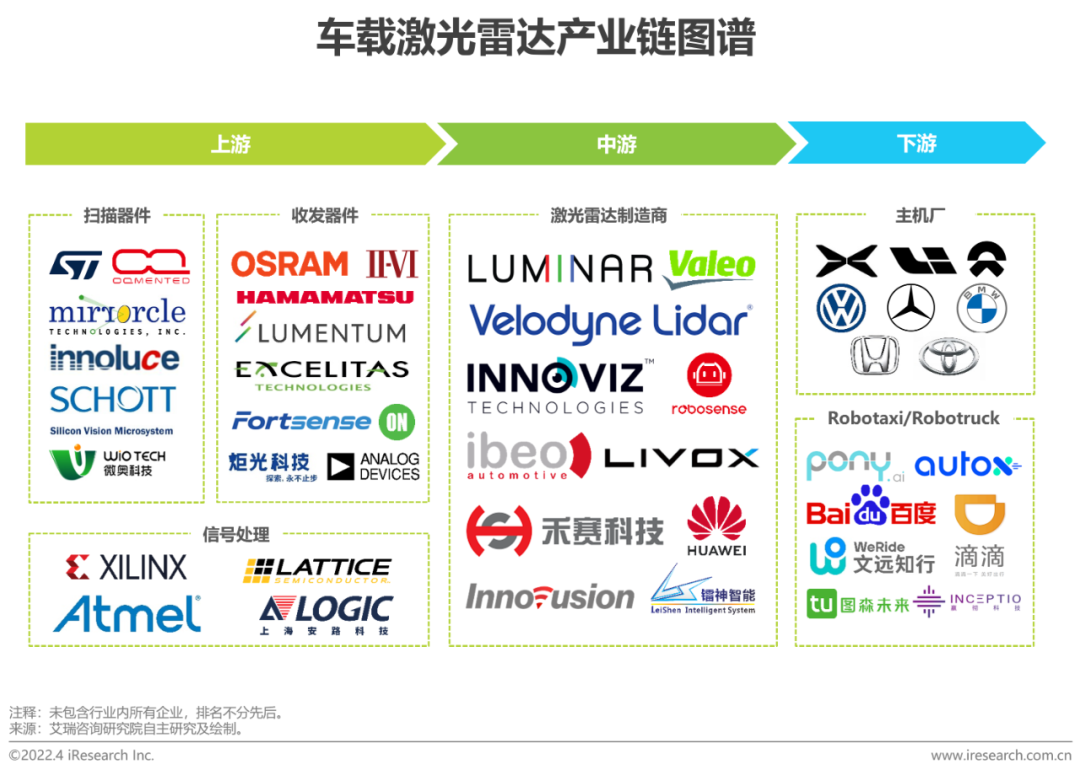

車載激光雷達產業鏈圖譜

激光雷達企業商業發展現狀

產品選擇方向多樣化,通過上下游不同策略增強自身競爭力

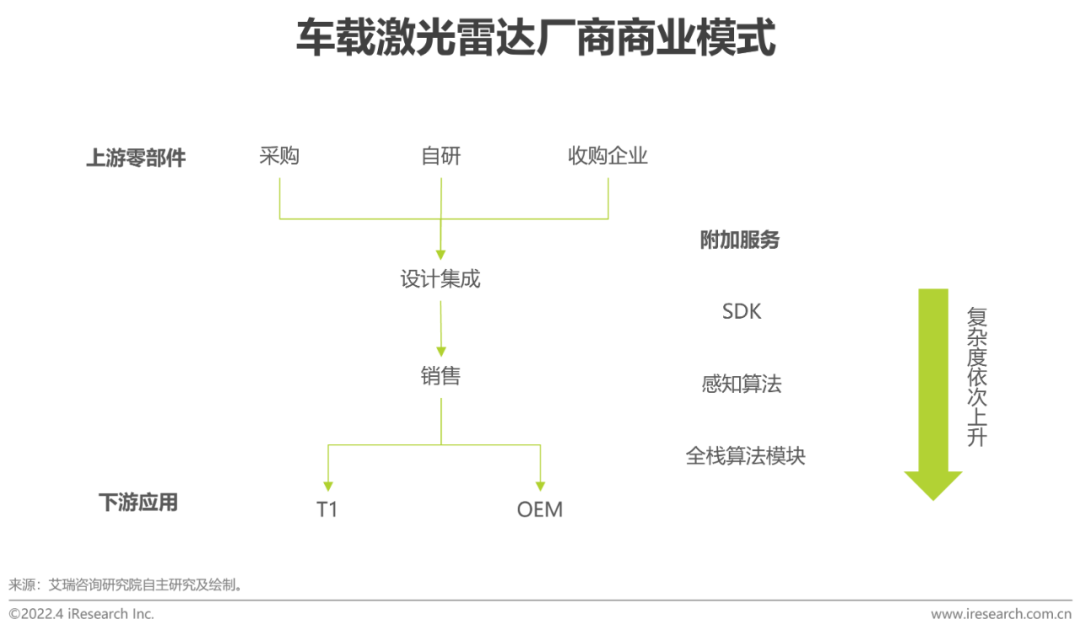

目前車載激光雷達仍處于發展初期,不同廠商在產品方向上有不同的選擇。產品設計生產上,對于半固態產品,部分企業選擇自研或合作研發關鍵部件(如MEMS振鏡),以此實現已落地商用產品的快速迭代升級,而采購方式雖難以保證與上游供應商的高效合作迭代,但可直接應用成熟零部件,更利于幫助產品在初期快速打入市場。對于固態產品,部分激光雷達廠商選擇自研核心光學技術或收購上游企業以保證未來產品的技術領先性及后期產能。

產品銷售上,與傳統汽車供應鏈等級森嚴的格局相比,目前新的汽車供應鏈中主機廠的參與度逐漸加深,供應鏈趨于扁平化,主機廠通過掌控部分自動駕駛核心技術來試圖擺脫對Tier1供應商的完全依賴,由此為激光雷達企業帶來了直接與主機廠合作的機會。與主機廠的直接合作方便快速形成符合其特定需求的標準化方案,從而更快實現激光雷達產品的集成化方案,然而由于各廠商仍在通過不同方案探索激光雷達的部署方案,因此符合特定主機廠的方案可能無法適用于其他車企的要求。另外,部分激光雷達企業希望通過提供軟硬件結合的服務方式提升自身競爭力,從提供SDK到感知、決策、執行全棧算法模塊,不同廠商依據自身實力選擇不同的服務策略,而整體目標則是向Tier 1供應商靠攏,不僅是單純的零部件供應商,而是為主機廠提供整套感知解決方案,降低后者的二次開發成本。從長期看,各車企之間自動駕駛能力的差異點在于決策算法而非感知環節,因此提供感知算法可增加自身產品對未計劃或不具備自研感知算法主機廠的附加值。

車載激光雷達全球產品現狀

轉鏡及MEMS振鏡產品性能已均可滿足ADAS功能需求

在目前已商用的半固態激光雷達中,國內外廠商產品在性能上較為接近,且不同掃描方案產品在性能上已達到ADAS功能的感知要求。同時隨著MEMS振鏡技術的成熟,主機廠對MEMS方案的青睞度有所提升,上車品牌逐漸增多。目前國內激光雷達廠商的客戶以對自動駕駛探索更為積極的國內新勢力品牌為主,在主要依賴工程經驗作為改進基礎的半固態激光雷達上更具迭代優勢,可通過與國內汽車品牌更高效的溝通反饋實現對產品的高效更新。

車載激光雷達全球研發現狀

國內研究水平處于前列,國外部分廠商更先一步走向集成化

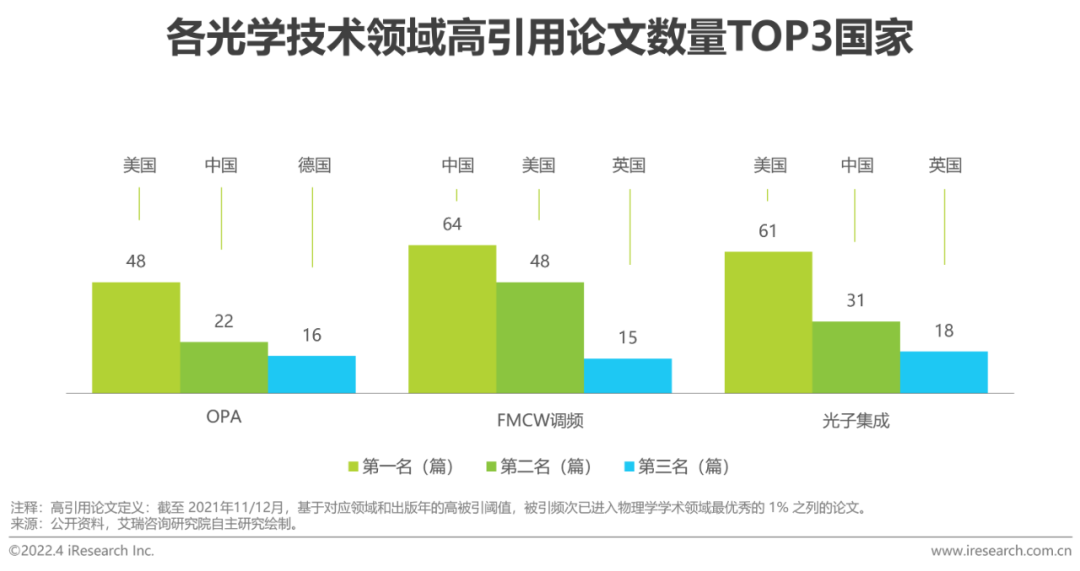

在部分前沿底層光學技術研發中,受益于底層物理等基礎學科知識的積累優勢,美國在多個領域均具有一定優勢,而國內雖在部分領域有一定差距,但仍處于世界前列,在前沿技術發展上有較強的競爭實力。隨著光學技術的成熟,激光雷達光學系統方案將逐漸標準化,芯片集成設計能力將成為激光雷達廠商的核心競爭壁壘。由于車載激光雷達目前統一的技術路線尚未確定,因此當前廠商在芯片制造上主要以基于FPGA的解決方案為主。FPGA適用于需要頻繁修改和升級的系統架構,芯片可以隨算法的開發而定制,以此響應汽車激光雷達系統不斷演進的設計與性能要求。而基于ASIC的解決方案則更適用于永久性應用,使用ASIC芯片則意味著激光雷達廠商對于現階段的產品系統設計已形成標準化方案,可以利用ASIC大批量量產的成本效益降低激光雷達產品成本。目前國外部分廠商已實現基于ASIC的激光雷達產品解決方案,在形成標準化方案上更為領先。如Ouster的Flash激光雷達將接收模塊及主控模塊集成至基于ASIC的單一SoC中,配合發射模塊的激光器及VCSEL驅動芯片,實現了Flash激光雷達的模塊化生產。未來隨著OPA及FMCW等技術的成熟,芯片集成能力的差別將拉開不同激光雷達廠商的競爭能力。

04 車載激光雷達產品發展趨勢

車載激光雷達產品發展趨勢總結

伴隨硬件的發展成熟激光雷達廠商將提供更全面的感知服務

激光雷達作為近年來首次應用于乘用車的傳感器給予了各初創廠商與傳統供應商同臺競技的機會,各廠商的發展將同時伴隨產品技術的提升及自身車載經驗的積累。激光雷達廠商早期將通過半固態產品的車載應用與主機廠共同探索激光雷達在乘用車上的部署及應用方式,而隨著固態產品技術的成熟,激光雷達將受到更多主機廠的接納,各激光雷達廠商隨著車載商用經驗的積累也不僅限于提供硬件產品,而是通過提供軟硬件結合的服務方式提升自身競爭力,幫助主機廠實現感知模塊的快速應用。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們