提到光纖激光器(Fiber Laser)相信大家并不陌生,其以光束的高質量性,多波長輸出性,工藝的多樣性等特性,被廣泛應用于航空航天、通訊、電子、汽車、工程機械、醫療等行業。

(數據來源:MIR DATABANK)

(數據來源:MIR DATABANK)

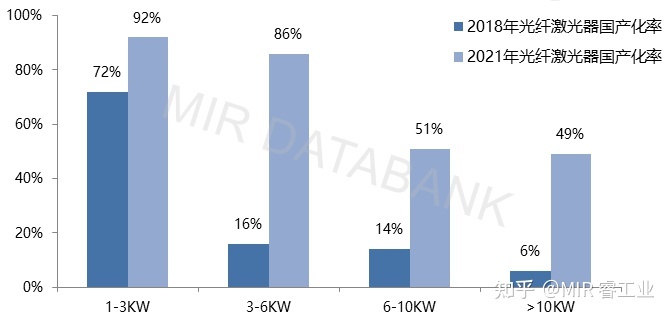

早些年前,中國的光纖激光器市場幾乎被外資廠商壟斷。2000年后,國產廠商開始不斷通過技術沉淀和市場應用,使中國光纖激光器產業迎來爆發式增長,從小功率到中功率,逐步搶回了部分以IPG、恩耐為代表的外資廠商在中國的市場份額。具體來看:

1-3KW:國產廠商近年來進一步吞并外資廠商市場份額,基本實現國產化替代。

3-6KW:國產廠商找準發展優勢,以高性價比迅速占領國內市場。

6-10KW及以上:以銳科激光、創鑫為代表的國產廠商積極突破技術壁壘,尋求發展空間,但在超高功率領域,核心元器件仍依賴進口。

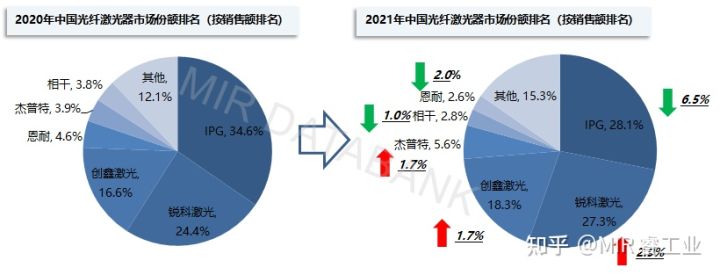

市場格局:三駕馬車,領頭羊面臨嚴峻挑戰

隨著國內光纖激光器廠商的崛起,國產替代不斷深化加強,IPG、恩耐、相干等國外企業在中國市場的銷售額出現不同程度的下滑。根據MIR數據顯示,IPG雖仍坐第一把交椅,但市場份額已大幅下滑,從2020年的34.6%到2021年的28.1%,下滑了6.5%。其他外資廠商如恩耐、相干等市場份額也在持續下滑。而國產廠商的代表——銳科激光,其市場份額從2020年的24.4%,增長至2021年的27.3%,直逼IPG。創鑫激光連續兩年第三,市場份額正逐步提升。

(數據來源:MIR DATABANK)

(數據來源:MIR DATABANK)

從2008年IPG披露中國區營收以來,十數年IPG在中國的光纖激光市場份額始終處于壟斷地位,直到2021年,銳科激光以營收34.1億元的成績,實現了僅與IPG相差0.8%的市場份額,幾近追平。以其增速來看,預計2022年,銳科激光將成為首家在中國光纖激光器市場份額超過IPG的廠商。

IPG:光纖激光器行業的領頭羊

美國IPG Photonics公司,是全球最大的光纖激光器制造商,1991年成立于美國馬薩諸塞州,2006年在美國納斯達克上市,2007年進入中國市場,并持續十數年穩坐中國激光器市場第一把交椅。2017年開始,國產化替代逐步拉開帷幕,1kw以上的高功率激光設備的國產化率迅速攀升,2018-2019年,IPG在中國的市場份額從50%降到42%,而國產廠商的代表銳科激光卻將市場份額從18%提升至24%。

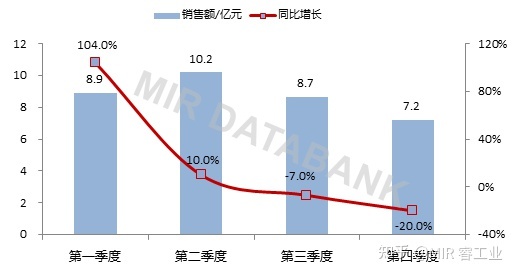

據IPG發布公告顯示,2021年第四季度營收3.65億美元(合人民幣:23.3億元),同比增長8%;其中中國區業績1.13億美元,占總營收的31%;除中國以外市場業績為2.52億美元,占總營收的69%,創歷史新高。

2021年IPG中國區業績變化-分季度(億元)

(數據來源:MIR DATABANK)

(數據來源:MIR DATABANK)

看似穩步增長的業績背后,實則暗藏玄機。除了受2021年疫情反復等環境因素影響外,銳科激光等國產廠商與外資廠商的價格戰已進入白熱化階段,切割市場IPG下降幅度更是超過30%。而焊接、精密切割等市場得益于其專業技術和產品優勢,增長較為明顯,一定程度上對沖了切割市場的業績下降,實現業務穩健增長。

國內廠商:從“代工貼牌”到“后起之秀”

中國作為世界第一大制造工廠,由于沒有掌握激光的核心技術,早些年一直是做一些代加工廠的貼牌產品。一些關鍵元器件、激光設備幾乎全部進口。近幾年隨著國家大力發展激光市場,技術領域有所突破。2021年,中國新增激光技術相關專利16,210項,同比增長27.6%。截止至2021年12月31日,中國存續激光相關企業共16,230家,擬上市激光企業超12家,其中炬光科技、大族數控等已成功上市。

國產之星:銳科激光

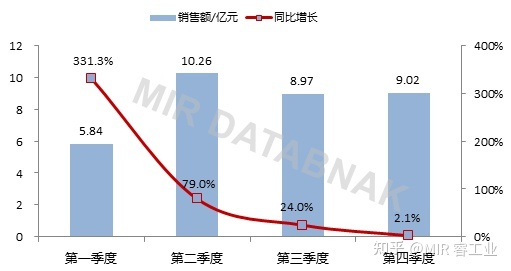

2007年成立的銳科激光,是國內首個以激光器為主營業務的上市公司。其最大股東是由原航天科工四院和原航天科工九院合并重組而成的中國航天三江集團。據銳科激光發布2021年業績報告顯示,2021年全年實現營業收入34.10億元,同比增長47.18%;實現歸母凈利潤4.74億元,同比增長60.17%。

2021年銳科激光業績變化-分季度(億元)

(數據來源:MIR DATABANK)

(數據來源:MIR DATABANK)

市場方面,銳科激光作為國內光纖激光器龍頭企業,公司在激光焊接、激光熔覆、新能源、3D打印、船舶制造、航空航天等高端應用領域持續發力;在科研方面,成功向市場推出環形光斑焊接激光器、復合清洗激光器等多款面向高端應用領域的新產品,帶動激光器銷量和營業收入穩步提升。此外,其子公司——上海國神通過技術突破,進一步完善了銳科激光的上游產業鏈, 擴大了公司的產品線,其中特種光纖、超快激光器等板塊為公司提供了一定的利潤支撐,2021年度營業收入超0.12億元,增長76.67%。

國產vs進口,誰領風騷

近幾年得益于汽車、醫療等行業的發展,光纖激光器市場發展迅速。同時內外資廠商之間的競爭也日趨激烈。以切割領域為例,從2020年至今,切割市場連續兩年下降,使得以IPG、恩耐為代表的外資廠商受損嚴重;反觀國內廠商,憑借產品質量和超高性價比,在切割領域的脈沖設備已基本獲取了市場的絕對優勢。不過在高功率激光設備領域,IPG憑借絕對的技術優勢,依然占據領先地位。因此以銳科和IPG分別為代表的內外資廠商在未來的國內市場誰領風騷的話題會持續受到關注。

從產品上,IPG與銳科激光業務結構類似,均專注在光纖激光器領域的連續、脈沖全品類布局。分開來看,銳科激光是以連續光纖激光器為主,占其激光器業務80%左右;其次是脈沖激光器,占比約10%。IPG的光纖激光器業務主要是以高功率連續激光器為主,占比70%左右,而脈沖激光器設備可占20%。

從業績角度,雖然2021年兩家財報公布的數據均呈現同比的正向增長,但仔細來看不難發現,IPG在中國區四個季度業績的同比增長率持續下降,第三、四季度同比呈現負增長,市場占有率有所下降。而銳科激光在國內市場,憑借成本優勢、本地服務優勢,市占率提升幅度較大(仍然主要集中在中低功率市場),四個季度的這一數據均大于IPG,進一步拉近二者之間的業績差距。

從本地發展來看,銳科激光總部位于中國激光產業發源地武漢東湖高新區的光谷,目前形成了以武漢為中心,輻射華中,向華東、華南、華北地區覆蓋的“1+4”國內產業格局。2022 年,東湖高新區發布了一系列激光產業發展規劃和產業扶持政策,支持區內企業開展并購、技術研發創新等。而外資廠商的本地化進程相對較慢,面對越來越大的成本壓力、不斷縮短的交貨期壓力,是否在中國建廠將成為外資廠商不得不考慮的一個問題。

在技術、產品等方面,國產廠商還難以和IPG等激光巨擘進行抗衡,泵元、光纖等光纖激光器的核心元器件還主要依賴于進口,制造工藝(如:合束)也有待加強。但從銳科近幾年的研發投入來看,由 2016 年的 0.38 億元提升至 2021 年的 2.88 億元。截至 2021 年底,銳科專利數量為 509 項,IPG 為 600 項,專利差距也在進一步縮小。

綜合來看,以銳科激光為代表的國產廠商利用本地化特有優勢和高頻的降價動作,正在擠壓外資廠商中低功率設備的市場份額;而以IPG為代表的外資廠商則憑借高超的技術水平,逐漸向高功率和萬瓦級市場轉移更多投入。通過光纖光纜、光設備、光器件模塊等其他細分科技行業的發展路徑可以預測,在競爭最為激烈的中國市場,中國光纖激光器企業與國外巨頭的同臺競爭依然刀光劍影,國產廠商稱霸之路任重而道遠。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們