到處肆虐的半導體寒風在ASML的投資者日會議上戛然而止,接連上修的營收展望、持續推進的產能擴大計劃、強勁的未來需求,就連摩根士丹利分析師Lee Simpson也在近日大喊加碼,ASML的周圍充滿了春天生機盎然的氣息,這與一眾在半導體寒冬中瑟瑟發抖的設備廠商相比,顯得尤為“格格不入”。

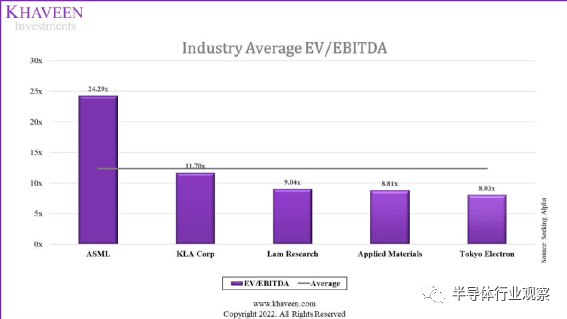

這家光刻機龍頭似乎總有一股魔力,哪怕在10月份,整體半導體設備廠商的股價都步入低谷之際,ASML依舊讓投資機構給出了超凡的估值。Khaveen Investments在10月11日的報告中,給出了ASML 24.29x的企業估值數據,而他們認為半導體設備行業平均EV / EBITDA (EV/EBITDA 又稱企業價值倍數,是一種被廣泛使用的公司估值指標)僅為12.37 x,是 ASML的一半,其余KLA、Lam Research、應用材料、Tokyo Electron (TEL)等幾家設備巨頭的估值甚至皆未達到均值。

圖源:Khaveen Investments

自2018年后,光刻機的熱度就喧囂塵上,但在眾多半導體設備中,光刻機突出的,可遠不止它的超高話題度…

一枝獨秀的光刻機廠商

雖然常有半導體產業鏈“賣鏟人”之稱,但今年半導體設備廠商也并不好過,此前《市值暴跌的半導體設備巨頭》一文指出,今年以來,下滑的需求,腰斬的市值、消退的熱情、縮減的資本都讓半導體設備廠商處于水深火熱之中。即便近一個月設備廠商們的股價有所回升,但籠罩在他們未來展望上的陰霾卻并沒有消散。

TEL甚至4年來首度下砍財測。11月10日,TEL發布新聞稿稱,因總體經濟放緩疑慮、地緣政治風險,導致半導體廠商的設備投資出現暫緩/抑制傾向,造成營收預估將遜于原先預期,因此今年度(2022年4月至2023年3月)合并營收目標自原先預估的2.35兆日圓下砍2,500億日圓至2.1兆日圓,合并營益目標自7,160億日圓下修1,700億日圓至5,460億日圓,合并純益目標也自5,230億日圓下修1,230億日圓至4,000億日圓。

除此之外,Lam Research此前估計明年損失20億至25億美元收入;KLA初估明年營收損失達9億美元;AMAT雖然還未公布季度財報,但在過去幾個月,分析師一直看跌他們的盈利前景,九次向下修正盈利預測,投資機構Zacks預測每股盈利為 1.73 美元,表明收益同比下降約10%。

然而,在這“愁,愁,愁”的氛圍中,ASML和佳能兩家光刻機廠商卻展現出了前所未有的產業生機。

ASML:營收預測“向上而生”

由于看好市場對先進芯片生產設備的需求強勁,ASML于11月10日上調了2025年的營收展望,預估到2025年時營收將達300億-400億歐元(約309至412億美元),高于之前預估的240億-300億歐元,也優于分析師平均預估的320億歐元。ASML還指出,未來十年的業績將持續增長,到2030年時的銷售目標為440億-600億歐元,并持續提高產能。

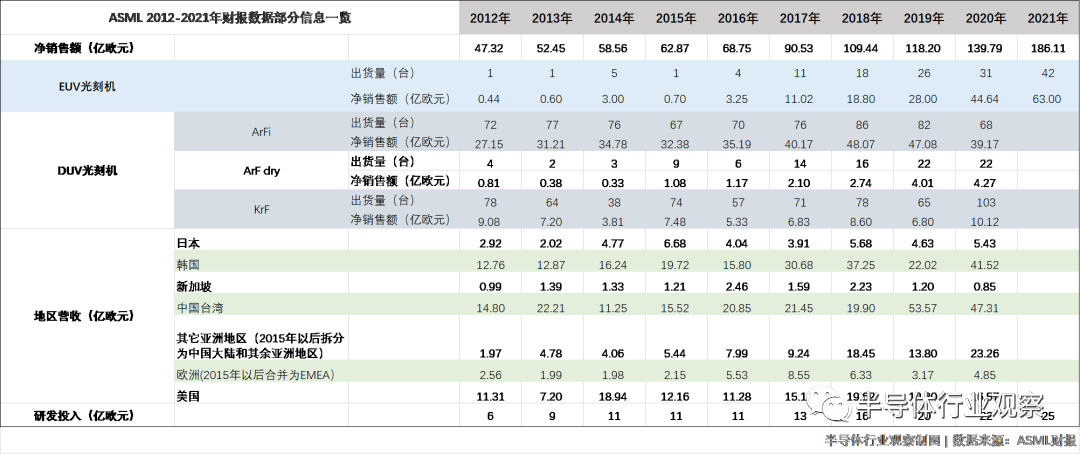

按照ASML 2021年186億歐元的營收估算,到了2025年ASML營收增長率為61.3%-115%,到2030年營收增長率為136.6%-222.6%。雖然這個數據看起來很嚇人,但對于ASML來說,可能只是屬于正常增長,因為過去十年,它就是這么成長而來的。2012年,ASML營收僅為47.32億歐元,到了2016年就已經增長至68.75億歐元,由此來看,2012-2021十年間,ASML營收成長率高達295.7%,而2016-2021五年間,成長率則為169.6%。事實證明,現實數據只會更加驚人。

圖源:《光刻機巨頭ASML的十年變遷》

想要實現這樣的營收預期,產能的擴充自然是必不可少的。一直以來,ASML的光刻機都處于一個供不應求的狀態,產能越多,營收才能更多,尤其那些適用于先進制程的EUV、High NA EUV設備,雖然制作難度上升,但相對的價格也是水漲船高。從ASML擴產計劃來看,到2025-2026年EUV年產能增加到 90 臺,過去十年間,ASML EUV出貨量從2012年的1臺,增長到了2021年的42臺,隨著產能的增加,未來五年/十年EUV的出貨量肯定也會取得顯著增長。

到2027-2028年,ASML還計劃將 High-NA EUV 產能增加到 20 個系統,據路透社此前報道,新一代High-NA EUV設備訂價約4億美元,上一代EUV光刻機售價大約1.2億美元,這就意味著High-NA EUV設備售價提升了兩倍多。今年年初ASML收到來自英特爾的最新款High-NA EUV「EXE:5200」首張訂單,英特爾預計到2025年該設備加入量產,除英特爾外,目前臺積電、三星等一線晶圓廠也都已預購了High-NA EUV 。

與EUV/High-NA EUV相比,DUV就便宜了很多,平均每臺售價約0.28億歐元,但這并不妨礙其成為此次擴產的主力軍。ASML計劃到2025-2026年,DUV 系統的年產能增加到600個,幾乎是2019-2021年ASML 3年的DUV出貨總量,數據顯示,2021年ASML共出貨了234臺DUV光刻機,2020年共出貨193臺,2019年共出貨169臺,三年總計596臺,可見此次ASML擴產力度不可小覷。

佳能:產能翻番

在光刻機的擴產方面,并不是只有ASML在行動,“落魄”的光刻機貴族佳能居然時隔21年宣布擴產計劃。之所以說“落魄”,想必大家都知道,佳能光刻機在上世紀也是一方霸主的存在,但在干濕路線之爭之后,佳能就有些趕不上ASML的步伐了,尤其在EUV設備領域,更是難以望其項背。

在過去相機是佳能的主營業務,但近些年全球數碼相機業務持續下滑,佳能也難免受到沖擊,而光刻機業務卻逐漸成為了增長動力,畢竟據華爾街日報去年年底報道,1995年制造的二手光刻機佳能FPA3000i4,在2014年10月只值10萬美元,今天則值170萬美元,漲價17倍。二手的都這么搶手,一手的更不用多說了。

目前,佳能主要在宇都宮事務所(宇都宮市)和阿見事務所(茨城縣阿見町)等2處日本工廠生產半導體光刻設備,專注于i-line到KrF的低端光刻機系列。佳能財報顯示,未來隨著半導體設備投資的增加,佳能的光刻機業務還會持續增長。

或許是覺得“與其讓黃牛賺這個錢還不如讓我自己賺”,又或許是受到地緣政治的影響,也有可能是力壓的NIL(納米壓印光刻)技術有了突破性進展,總之,這個曾經的光刻機龍頭時隔21年宣布擴產。

據日經新聞網10月初報道,佳能將在宇都宮事務所內約7萬平方米的空地上建設半導體光刻設備的新工廠,包括廠房建設費用和生產設備在內的總投資額預計達到540~560億日元左右,將于2023年內開工建設,產能將提高至現在的2倍,力爭2025年春季投入運行。

圖源:日經中文網

值得注意的是,日經新聞網還指出,新工廠還計劃開發新一代設備,這新一代設備就是上述提到的NIL設備,NIL是一種復制納米尺度特征的有效技術,2003年就被添加到ITRS路線圖中,作為NIL技術的擁護者,佳能早在2004年就開始這項技術的研發,目前已經在存儲領域取得了顯著進展(和佳能共同開發的NIL技術的鎧俠已掌握NIL 15nm的制程量產技術,目前正在進行15nm以下技術研發,預計2025年進一步達成)。據悉,為了實現NIL系統的快速升級,佳能還應用機器學習和AI技術進一步提高系統性能,提高生產力,并實現更自主的控制。或許,佳能NIL設備的量產已經指日可待了。

不得不承認,近期內佳能在光刻機領域的布局并不少,今年4月初,日經新聞還報道稱,佳能正在開發用于半導體3D技術的光刻機,新產品通過在原基礎上改進透鏡和鏡臺等光學零部件,來提高曝光精度,曝光面積達到原產品的4倍。為了增加布線密度,新產品還提高了分辨率,支持1微米的線寬。不過,該新產品最早于2023年上半年上市,從時間來看,或許還是在原有廠房內制造。

產能方面,佳能預測2022年半導體光刻設備的銷量比上年增長29%,增至180臺,最近10年內激增至4倍,建設新工廠后,2個基地的總產能將增至約2倍。產能和研發兩手抓的佳能,能否在未來擴大自己光刻機的市占率,我們也拭目以待。

尼康雖然暫未傳出擴產消息,但據日經新聞8月報道,尼康預計2025財年(截至2026年3月)將把半導體光刻機主力機型的年銷量增至截至2021財年(截至2022年3月)3年平均銷量的2倍以上,以2023年上市的支持3D半導體的新產品為中心,開拓英特爾以外的日本、中國大陸、臺灣客戶。雖然并非是尖端的光刻機,但尼康認為通過支持3D實現附加價值,可以提高在行業里的影響力。

光刻機為何如此“耐打”

同為半導體制造不可或缺的設備,為什么光刻機就如此“耐打”?筆者分析,主要有以下三大原因:

原因一:先進制程設備的訂單比產能擴張計劃更具黏性。

光刻技術是芯片制造工藝中最關鍵的一步,芯片技術之所以能在過去60年間,一步步從百微米發展到如今的3nm,光刻機功不可沒,沒有光刻機,摩爾定律或許無法延伸到現在。在芯片制造過程中,光刻機身處最前道,只有通過光刻機把掩膜版上的電路圖轉移到晶圓表面的抗蝕劑膜上,才能進行后續的化學顯影、定影、清洗和檢測等工序,沒有光刻機,再優秀的芯片設計也只會是“鏡中花,水中月”,無法轉換成對我們有用的芯片。

而對于臺積電、三星、英特爾等一線晶圓代工廠來說,想要搶在競爭對手前面率先取得先進制程的突破,繞不開光刻機,畢竟“巧婦難為無米之炊”,沒有先進的光刻機就不可能制造出采用先進制程工藝的芯片,所以大廠們才會在去年年底就開始爭先下單ASML High-NA EUV。High-NA EUV作為進入到未來2nm,甚至是“埃米時代”的入場券,只有擁有了它,玩家才有資格參與到下一輪的先進制程斗爭中。

這也是開頭Lee Simpson在低迷市場情勢下大喊加碼ASML的原因所在,Lee Simpson認為,ASML比大多數同行有更好的條件挺過去,因為先進工具的訂單往往比產能擴張計劃更具黏性。他指出,盡管ASML知道更廣泛芯片業的需求有些疲軟,但它可以證明自己深具韌性,此前大量積壓的訂單可以支撐到2023年,屆時供應鏈條件改善可提高毛利率,而且ASML的EUV具有戰略性質。

原因二:存儲業務占比相對較少,晶圓代工需求旺盛。

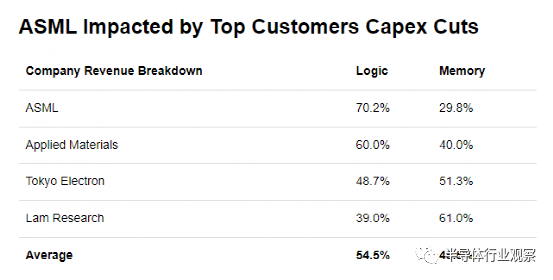

近期設備廠商之所以步履薄冰,最大關鍵點就是受到短期內個人計算機和智能手機需求放緩影響,臺積電、SK海力士、美光、英特爾等芯片廠商都在放緩資本支出。這其中,以存儲廠商資本支出縮減最為嚴重,存儲芯片是一個市場周期波動性比較大的行業,面對當前不景氣的終端市場,包括SK海力士、美光、鎧俠、南亞科在內眾多存儲廠商大幅縮減資本支出,動蕩的下游市場自然對設備廠商產生了極大的影響,因為在廠商的資本縮減中,設備投資減少首當其中。

Khaveen Investments數據顯示,存儲業務是Lam Research最大的業務,61%的營收來自于此;TEL的存儲收入占了51.3%,TEL日前下修財測的原因中就包括了內存廠商變更或延后設備投資;AMAT的存儲收入則占了40%;相比下ASML 29.8%的存儲收入占比遠低于其他幾家設備廠商,因此其受到的資本縮減影響也相對較少。

圖源:Khaveen Investments

另一方面,雖然晶圓代工廠的資本支出也所有縮減,但從長期來看,芯片制造競爭加劇,美歐日韓中等多地區都在努力扶植本土的芯片生產,將促成芯片產業所需產能的提高。Khaveen Investments根據各大廠商透露的消息,預計存儲芯片制造商的資本支出將在2023年下降,而邏輯芯片制造商的資本支出將在2023年回升。

TrendForce也指出,2022 年晶圓代工產值成長來自市場需求,市場疲弱造成庫存調整,沖擊 2023 年產值僅成長 2.7%。即便如此,2023 年晶圓代工產業產值仍會持續成長,因臺積電預計市占逼近六成,加上強勢漲價與高單價 3 nm制程晶圓挹注,使臺積電有高個位數成長,帶動 2023 年晶圓代工產值成長。這無疑又給邏輯芯片占據大頭的光刻機廠商增添了底氣。

原因三:歐日廠商主導光刻機市場,受美國禁令影響比純美系廠商小。

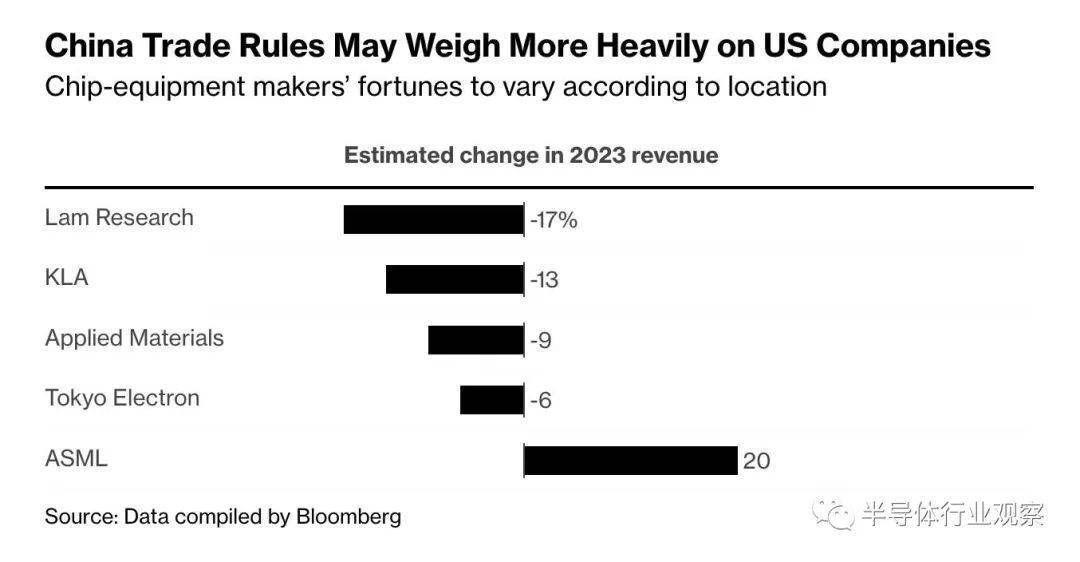

目前,全球三大光刻機廠商分別是ASML、佳能和尼康,其中ASML屬于歐洲廠商,佳能和尼康則均為日本廠商,這點從彭博社此前統計的芯片設備制造商命運因地點而異的圖表就可以體現出。

圖源:彭博社

據彭博社報道,分析師預計Lam Research、KAL、AMAT這三家美國公司的明年收入下降幅度將超過日本同行。Lam Research 已經預計2023年在華收入減少20億-25億美元,KAL也初估受美禁令影響明年營收損失達9億美元,雖然日本的TEL營收也受到了影響,但相比上述三家,影響較少。

從ASML財報來看,中國大陸在2021年的時候就不是ASML的最大銷售市場,銷售額僅為 16%。據路透社報道,ASML首席執行官 Peter Wennink 上周五對投資者表示,如果中國芯片制造商無法將產能擴大到當前水平以上,ASML也不會改變其 2030 年的營收預測。Wennink表示:“雖然我不愿意看到,但如果地緣政治形勢是這樣,如果中國被排除在任何增長之外,但芯片需求還是在那里,晶圓廠將會建在其他地方。雖然這可能會存在短暫的問題,但最終我們仍需要制造這些芯片。“

而從某種意義上說,ASML在中國市場上空出的份額,有一定幾率由佳能和尼康來填補,畢竟目前來看,這兩家廠商的光刻機主要屬于中低端系列,受到美國禁令影響更小。

寫在最后

大家都知道半導體行業是周期性的,雖然現在行業整體都處于下行周期,但總有一天會迎來轉折點,迎來新契機。不過,那都是未來的事情了,沒有當下,何談未來?

因此,現下我們需要考慮的就是如何度過低迷時期,總結光刻機之所以“耐打”,就是因為它足夠強。技術夠強,所以能在半導體制造中有著舉足輕重的地位;ASML也因為夠強,所以客戶更具黏性。當然,本土廠商除了勤修內功,努力變強外,還需要多元化布局,即便是存儲、邏輯雙重布局的設備巨頭都因比重問題受到了不小的影響,更不用說單一性布局的其他廠商了,在特殊時期,受到的影響只會更大。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們