被視為激光雷達量產元年的 2022 年,我國乘用車搭載的激光雷達出貨量約為 16 萬顆。其中,禾賽科技、圖達通和速騰聚創三家合計份額就占了 96.9%。

這與海外市場疲于破產和并購的同行,對比簡直不要太鮮明。

剛剛登陸納斯達克的禾賽科技,從遞交招股書到敲鐘上市只用了短短 23 天。之后,市值更是超越 Luminar,成為激光雷達上市公司的市值榜首。

而資本看多禾賽科技的底層邏輯,是激光雷達量產裝車帶來的業績放量,看增速勝過看規模。因為,禾賽科技的業績十分漂亮。

2017-2022 年,禾賽科技累計賣出 10.3 萬臺激光雷達,但有 8.04 萬臺是在 2022 年完成的,其中 ADAS(高級駕駛輔助系統)出貨 6.2 萬臺,全球第一。

如果給 2022 年及以后的激光雷達市場一個修飾詞,大概率是「水大魚大」。

華泰證券預測,2023-2027 年用于 ADAS 的激光雷達出貨量將增長 20 倍。如果按照 IDC 發布的 2022 上半年 L2 級輔助駕駛的 26.6% 滲透率估算,激光雷達對標實現當前 L2 級的滲透率,也存在超過 17 倍的增長空間。

而作為本土激光雷達產業發展縮影的禾賽科技,其上市就不僅代表了激光雷達量產裝車的歷史轉折,也相當于把中國智能電動車崛起的這股幕后力量推到了臺前。

但禾賽科技的上市,不能說是一場絕對的勝利,甚至對于整個激光雷達市場而言,也只是一場馬拉松的開始。速度、耐力、節奏,中國企業想要贏下這場比賽,任何一項都不容有失。

速度:后超前,小勝大

激光雷達雖說只是電動汽車的一個配件,但對自動駕駛卻是至關重要。

早期測試型的自動駕駛還沒有路徑分野之說,必須依賴傳感器,尤其是看的更遠、物體識別水平較高、信息密度也更大的激光雷達。

2017 年以前,行業鼻祖 Velodyne 幾乎壟斷了整個市場,其 HDL-64 即便報價 8 萬美元也不缺客戶。

最風光的時候,HDL-64 即便提著現金也一貨難求,至少要等半年以上。2016 年,百度和福特聯手投資 Velodyne 的 1.5 億美元,只為獲得優先提貨權。

2021 年 Velodyne 一共賣了 1.5 萬個激光雷達,而禾賽科技 2017-2021 年的總出貨量才 2.26 萬個。

但 Velodyne 與禾賽科技的交集,卻是一個典型的小勝大、后超前的勵志故事。

2016 年,硅谷的自動駕駛創業公司如雨后春筍一般冒出來,幾乎是一夜之間激光雷達成為各家爭搶的稀缺資源。

而同時期的禾賽科技,還在做著最后的內部路線斗爭:是從低端開始國產替代還是先做高端產品,解決行業痛點?

最終在調研后,禾賽科技認定機械旋轉式激光雷達是當時幾年內唯一可實現規模化銷售的產品。于是在風投并不認可的情況,禾賽科技頂住壓力于次年開發出了體積小、測量距離遠、精度高的 Pandar 40。

更重要的是,售價只有 Velodyne 當時同級產品的一半。靠這款產品禾賽科技迅速打開市場,營收快速從 2017 年不到 2000 萬元人民幣增長至 2018 年的 1.32 億元,并在當年盈利。

2018 年,Velodyne 的 16 線產品應聲降價 50%,但未能阻止禾賽繼續擴大份額。到 2019 年,全球排名前 12 的無人車公司,其中超過一半都首選禾賽的激光雷達。

這種快速超越對手甚至行業老大的商業故事,過去十幾年雖不多見但也不是沒有,華為、大疆包括小米都有過類似的事跡。而它們的勝利往往也伴隨著競對的不講武德。

客戶都被禾賽科技搶走的 Velodyne,2019 年揮起了專利大棒。

最終,這場訴訟以雙方和解的形式在次年 6 月結束。說是和解,實際上是禾賽科技敗訴,需向 Velodyne 支付一筆一次性和解費和一筆至 2030 年的年度特許權使用費。

但在那之后 Velodyne 也沒能對禾賽科技構成威脅,急于上市后又因管理層內斗、產品迭代緩慢等,最終被 Ouster 變相收購。

Velodyne 被禾賽科技拉下神壇的幾年,也是國產激光雷達突飛猛進的幾年,速騰聚創、圖達通、華為、大疆等一大批中國企業陸續登上舞臺,并且抓住了新能源汽車這一時代機遇。

跟隨新能源汽車,激光雷達也順理成章從自動駕駛走向了量產裝車,這個過程中國企業又一次展現了進攻的速度。

量產車的自動駕駛路徑分為兩種:以特斯拉為代表的「弱感知 + 超強智能」和以 Waymo、國內新勢力為代表的「強感知 + 強智能」,二者的明顯差距之一就在于是否使用激光雷達。

但傳統機械式激光雷達旋轉部件體積和重量龐大,且高頻轉動和復雜機械結構讓其內部的旋轉部件容易損壞,使用壽命相對較短,難以滿足車規的嚴苛要求。

此外,機械式激光雷達靠增加收發模塊的數量來實現高線束,使得成本較高,亦限制了其大規模使用,而減少活動部件的固態 / 半固態激光雷達就呼之欲出。

在固態 / 半固態激光雷達市場,法雷奧的轉鏡式激光雷達 SCALA Gen.1(2018 年)是第一款通過車規認證并在 Audi A8 上使用的激光雷達,之后法雷奧還向奔馳 S 和本田 Legend 供應激光雷達。

具有先發優勢的法雷奧,在 2018-2021 年期間獨占 70% 左右的出貨量。

法雷奧官方信息顯示,2017 年至今已生產 17 萬臺激光雷達。但 2021 年末起,國產激光雷達車型陸續發布與交付,國內廠商的出貨量與份額快速爬升。

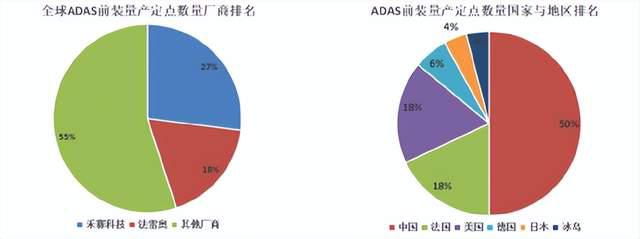

現在全世界高級輔助駕駛(ADAS)激光雷達前裝定點數量的 50%,都由中國供應商提供。截至 2022 年 8 月,已知全球 55 個定點車型,禾賽占據了 27%,排名全球第一。

耐力:拿下成本競賽

早年間 Robotaxi 的一大標志便是車頂的「大花盆」,不僅貴也不好看。但因為當時只有機械式激光雷達較為成熟,且自動駕駛公司也不差錢,所以根本不愁賣。

但在乘用車上,「大花盆」就不夠看了。尤其在成本一塊,前期購置成本高、壽命又短、后續維護成本也不低的機械式激光雷達,完全不符合乘用車標準。

甚至在布置方案上,如果多臺機械式激光雷達就會產生掃描功能浪費的情況。

于是,在量產車上用半固態激光雷達進行替代就被提上日程。

用半固態激光雷達有幾個顯而易見的好處,比如壽命更長、成本更低、位置更隱蔽等等。

目前市場上已有相應的裝車案例,例如百度阿波羅 6 代使用 8 臺半固態激光雷達,整車量產成本控制在 25 萬元。Mobileye 基于蔚來 ES8 打造的無人車,也使用 Luminar 和一徑科技的 9 臺半固態激光雷達而非機械式。

但是,從機械式到半固態的演進,實際上是車企對激光雷達企業的倒逼,倒逼它們在不減損質量的前提下降低成本。

機械式激光雷達雖然客戶少,但勝在價格高且穩定。到 2021 年,Velodyne 的毛利還能達到 45% 左右,2019 年禾賽科技甚至有 70% 的毛利。

而進入前裝量產階段,客戶增多價格走低的情況下,必須以價換量,犧牲毛利率獲取市場份額。一個明顯的例子就是,禾賽科技的毛利率去年前三季度只有 44%。

甚至這 44% 的毛利率,大部分體現的還是機械式激光雷達的財務模型。招股書也顯示,2022 年前三季度,Pandar 系列產生的收入占比 57.5%。

而激光雷達屬于典型的中游制造環節,上游元器件供應商技術壁壘較高產品通用性強,競爭格局較好;下游車廠作為大客戶議價能力強。

說白了,這種啞鈴式產業鏈條就需要激光雷達廠商對自己下手,考驗的是技術研發和規模制造能力。

技術研發就是成本控制,涉及激光雷達最重要的零部件。

激光雷達的性能主要取決于收發模塊,可靠性取決于掃描模塊,成本由二者決定。

對激光雷達廠商而言,收發模塊技術相對通用,可以進行芯片化與集成化。高集成化減少器件數量,降低因單一器件失效而導致系統失效的概率,提升可靠性。

其中,光學模塊集成化、芯片化是激光雷達降本關鍵。

芯片化將整個系統簡化為幾顆芯片,裝配工藝完全可以自動化,同時大幅降低物料及調試成本。

根據禾賽科技招股書,其自研多通道發射芯片使得發射端驅動電路成本降低約 70%,自研多通道模擬前端芯片使得接收端模擬電路成本降低約 80%。

而規模制造就是指產銷。

「產」是制造,多數激光雷達公司傾向于代工或與制造廠合作。

國外方面,Velodyne 已經開始由重向輕,代工生產比例在逐漸增加;Innoviz 選擇 Jabil 代工,同時針對寶馬項目與 Magna 開展合作;Luminar 則是兩條腿走路,關鍵零部件通過產業鏈垂直整合來實現自主可控,把附加值較低的整機組裝和測試環節外包出去。

國內方面,圖達通與股東均勝電子共建生產線;速騰聚創則多點開花,有代工有合資工廠(與立訊精密合作)也有自建產線;禾賽科技選擇投資 2 億美元自建工廠。

雖然與大型代工廠或 Tier1 合作能夠有效降低激光雷達廠商前期的資源投入,但缺點就是會削弱激光雷達廠商對生產環節和生產成本的把控。

因此,國內廠商更傾向于完全自主生產或部分自主生產。自建工廠的優勢在于,不僅能夠提高品控,還能避免核心技術外流,關鍵能夠快速提升量產交付能力。

「銷」則是綁定整車廠保障下游出貨。比如禾賽科技綁定了理想、圖達通服務了蔚來、速騰聚創擁有極氪、小鵬、比亞迪、廣汽埃安等多家車企的定點。

節奏:利用產業優勢,伺機彎道超車

歷史經驗證明,激光雷達的首發上車都會經歷波折的驗證周期,從定點到量產隨時可能出現供應商的更換,關鍵還要看訂單的實際成色。

拿了定點但沒有量產裝車的大有人在,比如 2018 年寶馬測試 Quanergy 的 OPA 激光雷達,但因實測效果不佳,最終寶馬轉向與 Innoviz 合作。

只不過經過 4 年雙方還沒有進入實際的釋放階段,而且原本傳言在 iX 上的搭載計劃也被推遲。2022 年,Ibeo 也因為同樣的原因錯失了與長城摩卡的合作,后者轉投速騰聚創

訂單的實際成色是一個節奏問題,新品研發的快慢、產業周邊配套是否完整、企業服務意識優劣等等,用一個比較大眾的詞就是「生態」。

體現在定點轉化為量產裝車的數量和比例上,就是中國企業保持著領先。

根據 Yole 數據和各家激光雷達供應商的公告信息,華為、圖達通、Livox 的定點都轉化為了量產項目,速騰 9 項定點中 8 項已確認轉化,禾賽 15 項定點中 6 項已確認轉化,相關的車型都已發布或開啟交付。

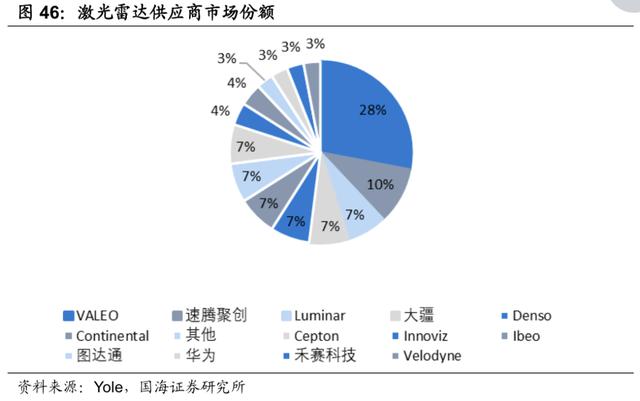

但激光雷達仍是一個寡頭市場,法雷奧為頭部企業,占據 28% 的市場份額,而 5 家中國企業合計才 26%。

中國企業想要實現逆襲有一定難度,但并非沒有機會。

激光雷達仍會遵循電子產品的市場邏輯,即進入量產期后,產品將會定期迭代性能升級,正常情況下成熟產品價格需要保持年降,只有在新一代產品推出后才能帶動產品均價提升,從而進入一個新產品周期。

在此邏輯下,中國企業距離頭部企業的差距,主要體現在無法享受每一代新產品推出早期,性能優勢帶來的紅利。

但如果保持緊跟行業的新品研發節奏,不產生代差級的落后,同時進一步強化供應鏈和生產管理,在每一代成熟產品價格年降的過程中通過自己領先的成本控制能力獲取合理利潤,并且還能享受行業需求量暴漲的紅利。

同時,如果企業主動尋求研發突破口,在某一輪新產品性能突破周期中,縮小了和頭部企業的產品性能差距甚至反超,則可能后來居上。

并且,在規模制造和量產裝車的進度上,中國企業有一線的技術實力和更快的需求響應速度。另外,中國企業的量產項目主要來自造車新勢力,而新勢力在產品導入等環節上相對傳統車企更開放和激進。

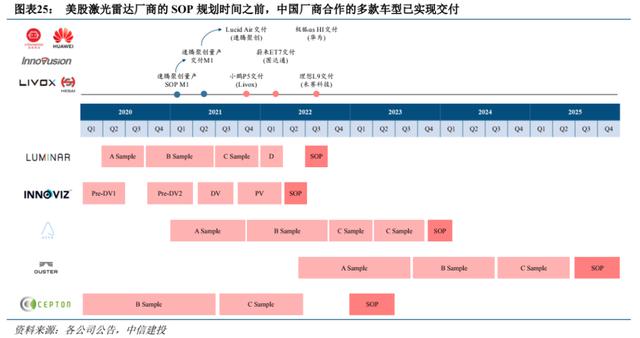

海外廠商激光雷達認證周期階段多、流程長,主要源于合作客戶多為傳統車企,最終導致量產進展緩慢。

例如 Luminar、Innoviz 的半固態激光雷達從 A 樣到 SOP 的規劃時間都超過兩年。而 Aeva、Ouster 等較前沿技術方案的 SOP 預期時點更為延后。相比之下,國內搭載禾賽、速騰產品的多款車型都已發布并在去年交付,相應的量產啟動時間節點更靠前。

尾聲

一個殘酷的事實是,即便經過近十年的積累和鉆研,中國企業拿到了激光雷達產業的 know-how,但傳統汽車零部件巨頭也不打算放手這個市場,博世、大陸、采埃孚、法雷奧等還在強化布局。

在低毛利、高投入的環境下,中國企業只能把希望寄托于下游整車廠。但因為特斯拉的野蠻降價,國內新勢力的成本壓力上升,而這些壓力也會逐漸傳遞到產業鏈中。

接下來考驗中國激光雷達企業的,仍是這場馬拉松的速度、耐力和節奏。市場終局還遠未到來,打開更大市場、拿到更多資金,是中國企業繼續通關、走向全球的關鍵籌碼。

參考資料

[ 1 ] 禾賽科技上市:高毛利會遠去,大制造是根基,李安琪

[ 2 ] 有人比李想更渴望 L9 大賣,遠川研究所

[ 3 ] 激光雷達:23 年有望迎從 1 到 N 拓展,華泰證券

[ 4 ] 禾賽科技:激光雷達第一股難逃制造業魔咒,科技新知 Pro

[ 5 ] 國產激光雷達第一股被美方專利掐脖子,被迫交 10 年專利費,開甲財經

[ 6 ] 汽車電子系列報告 1:激光雷達從 0 到 1,投資將走向業績驅動,東方財富證券

[ 7 ] 汽車傳感器行業專題報告二:激光雷達:百家爭鳴,量產在即,國海證券

[ 8 ] 車載激光雷達深度:進入從 1 到 10 新階段,國內供應商提前卡位,中航證券

[ 9 ] 智能駕駛深度系列(三):激光雷達:汽車智能化中的黃金賽道,華西證券

[ 10 ] 激光雷達行業點評:禾賽美股 IPO 帶來短期催化,長期行業加速實現從 1-n,西部證券

[ 11 ] 激光雷達觀察報告之禾賽科技篇:聚焦芯片化技術架構,海通國際

[ 12 ] 激光雷達系列之二:交付潮來臨,國內產業鏈方興未艾,中信建投證券

[ 13 ] 激光雷達:汽車智能化加速滲透,激光雷達賽道有望迎來放量期,華創證券

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們