圖:陰霾里的大族激光研究院

多年以后,當大族激光 ( SZ:002008 ) 的創始人高云峰回憶起公司的高光時刻,唯一值得說道的可能還是蘋果供應鏈時代。

從一個名不經傳的小企業成為綁定蘋果的白馬股,大族激光曾被無數投資者追捧。可如今風光不再,主業增長乏力,第二增長曲線未見起色。

2022 年 2 月 28 日,高云峰精心培養的子公司大族數控(SZ:301200)上市,結果當天收跌 13.6%,成為虎年第一只上市首日破發新股。截止發稿,大族數控股價從高點下跌近超 40%。

再看比自己小一歲的 " 隔壁老王 ",王燕清的先導智能 ( SZ:300450 ) 顯然成了資本市場的香餑餑,又是鋰電,又是光伏。去年他的子公司微導納米 ( SH:688147 ) 上市首日漲超 23%,至今漲幅超 40%。

回想當年,先導智能可是一直跟在自己屁股后面,可現在已經高攀不起,甚至連孵化的子公司也被資本市場區別對待:這些年,究竟什么被錯付了?

01

開局:三個共同點

1、相同的起點

1996 年,正是中國新一波下海潮。在大學當過老師的高云峰因為幫人修理進口激光設備的機緣看到了其中的商機,于是決定投身激光設備行業,在深圳創辦了大族激光。在當時背景下,中國的激光加工設備行業剛剛起步,大族激光成為國內為數不多的第一批企業。

正當高云峰創辦大族激光 3 年后,在錫山市無線電二廠做了 14 年設備工程師的王燕清決定下海了,他在一個舊倉庫創辦了無錫先導電容器設備廠(先導智能前身),開始打造國內最早的薄膜電容器設備。

兩家企業的創始人都是白手起家,從不起眼的小作坊開始做起。幸運的是,跟那個年代所有的創業者一樣,他們趕上了中國經濟蓬勃發展的春天,見證了中國制造業的高速成長期。

2、同處一個大賽道

從大的方面說,大族激光和先導智能的產品都屬于高端非標設備,定制化屬性強,需要不斷研發迭代來滿足市場。

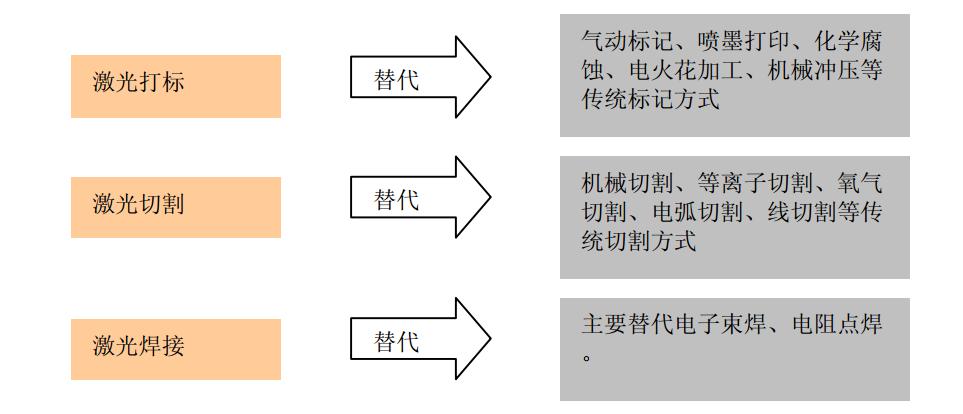

大族激光起家的產品為激光加工設備,具有加工精度高、生產效率高、環保安全等優點,在很多工業領域都具備取代傳統設備的潛力,并且隨著激光技術進步新的應用領域仍在不斷涌現。

類似的情況,先導智能的電容器制造設備,技術通用性較強,可以延伸到更多的設備領域。舉例來說,無論是電容器制造還是鋰電池制造,卷繞機都是關鍵設備。

圖 1:激光加工技術不斷替代傳統加工工藝,資料來源:招商證券

3、創業初期得 " 貴人 " 相助

在大族激光成立后的十年時間,我國的激光加工設備取得了突飛猛進的發展,從 1996 年到 2005 年,年均增速超過 30%,而大族激光也受益行業紅利得到快速發展。不過,對高云峰而言,還有一個更關鍵角色——蘋果公司。

從 2008 年開始,大族激光開始進入蘋果產業鏈。兩年后,大族激光給蘋果提供了用于 iPad 制造幾乎全部激光點焊設備和部分 iPhone 4 激光點焊設備。

伴隨著智能手機的浪潮,大族激光在蘋果的業務逐漸提升。到 2017 年,正值蘋果創新大年,采用雙面玻璃 + 金屬中框的設計對激光切割和焊接等設備的需求大幅增長。

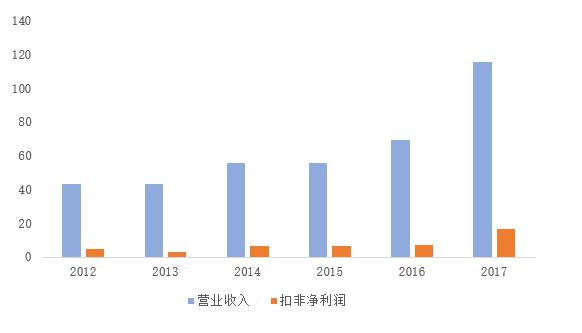

用數據說話,這一年大族激光實現營收 115.6 億元,同比增長 66.1%。其中消費電子等產品應用的小功率激光打標、精密焊接、精密切割等設備實現營業收入 61.9 億元,占到公司營收的半壁江山。

圖 2:2012-2017 年大族激光營收情況(億元),資料來源:大族激光歷年年報

相似的成長經歷,先導智能趕上了新能源風口,還深度綁定行業龍頭——寧德時代。

2014 年,寧德時代的創始人曾毓群向王燕清伸出了橄欖枝,雙方簽訂了為期三年的采購合同,總金額達到 5996.9 萬元。

自從寧德時代成為公司第一大客戶,先導智能的業績是肉眼可見的增長,從 2015 到 2019 年,先導智能營收從 5.4 億增至 46.8 億,年復合增長率高達 72%。

更進一步,2020 年 9 月 15 日,先導智能發布定增預案,擬募資不超過 25 億元,寧德時代將認購全部定增股份。次年 6 月,先導智能發布公告稱已完成定增,寧德時代成為其第三大股東。也就是說,先導智能和寧德時代不僅在業務上深度綁定,還成了利益共同體,可謂親上加親。

02

轉折:三個差異點

1、對技術的理解不同

在大族激光創立之初,中科院院士王之江是公司副董事長兼總工程師,光學泰斗王大珩是技術顧問。顯而易見,大族激光起步階段即具備不錯的技術基礎。

然而,大族激光的競爭優勢并未體現在技術維度,而更多在于系統集成能力、高性價比以及本土化的優質服務。

舉例來說,在 2013 年,大族激光看準了 CNC 設備的需求和前景,于是和西門子合作研制了新世代 CNC 高速鉆銑攻牙中心機,但是最關鍵部件數控系統采用的是西門子技術,換句話說,大族激光更多是作為集成商的角色。

再比如,在大功率激光設備市場,大族激光卻沒有復制其在中小功率激光設備市場的成功路徑。究其根本,還是大功率激光設備的技術壁壘更高。

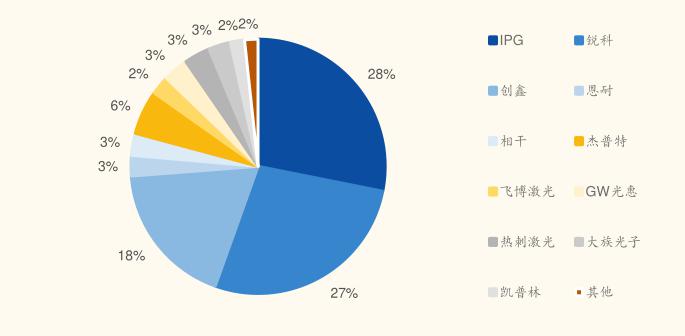

事實上,大族激光在研發上面的資金投入并不少,雖然其已經可以自產低功率激光器,但是高端的核心零部件還是無法自供。比如高功率光纖激光器,目前還是需要依賴國外廠商 IPG。

圖 3:2021 年國內光纖激光器領域競爭格局,資料來源:國金證券

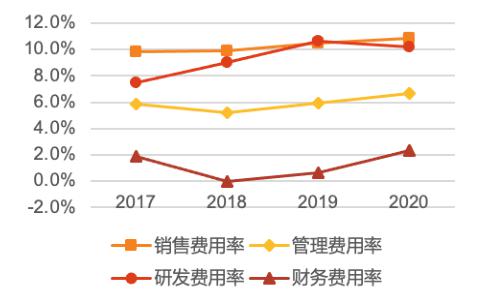

截止目前,大族激光的激光設備型號多達上百種,成為國內激光設備領域產品最齊全的公司之一。而且相比競爭對手,大族在銷售和服務網絡都具有明顯的競爭優勢,其在全國設立辦事處和聯絡點,保證了較高服務水平。從某種層面講,大族激光用市場手段彌補了技術的不足。

如果從上述角度出發,倒也可以理解為什么很多投資者詬病大族激光是家組裝廠。

圖 4:大族激光銷售費用率居高不下,資料來源:大族激光年報,天風證券

相比之下,先導智能更像是典型的技術驅動型公司。自 2008 年進軍鋰電設備領域以來,先導智能將電容器設備制造的優勢技術拓展到鋰電池領域,自主開發卷繞機、焊接卷繞一體機、極片分切機、涂布機、疊片機等核心設備。

目前在鋰電設備行業,先導智能是業內少有的具備完整自主知識產權的鋰電池整線方案服務商,可以快速進行定制化電池產品工藝設計和驗證,打通鋰電池整線工藝環節。

值得一提的是,先導智能開發數字化研發云平臺,貫穿客戶需求到產品交付全流程業務環節,通過搭建標準化研發平臺,推行模塊化設計(CBB 模塊),提高產品競爭力。

從技術維度去審視大族與先導。相比大族激光的創始人非專業出身,更多是去制造滿足市場要求的產品,先導智能保持了創始人良好的技術基因,以技術創新為根本,實現了技術承接。

圖 5:國內外主要鋰電設備企業產品布局情況,資料來源:各公司官網,中信證券

2、成為行業明星后的不同態度

2017 年,毫無疑問是大族激光的高光時刻。前期業績的持續上揚,一度被機構捧為大白馬,其股價從當年年初的 21 元一度上漲至 60 元左右,漲幅接近 200%。

此外,大族激光對外一直強調自己是亞洲第一,世界前三的激光設備制造公司。內外催化之下,公司掌舵者逐漸膨脹。

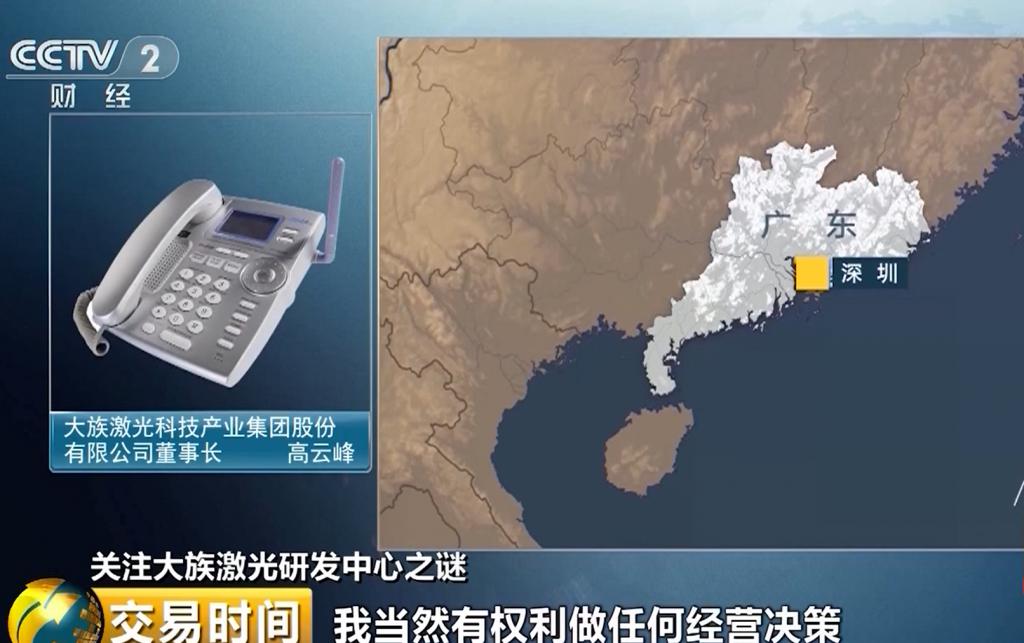

在 2019 年 8 月 1 號的央視節目《交易時間》,面對記者的質疑,大族激光董事長高云峰直接怒慫," 你是什么角色?你有什么資格來質問我?我們自己的資金,我當然有權利做出任何經營決策,你管我那么多?

面對這猝不及防的靈魂三問,連央視記者也不知道如何應對,場面十分尷尬。

實際上,記者的質疑不是空穴來風。事件源于 2011 年,大族激光在瑞士設立歐洲研發運行中心,投資額 5000 萬元。但根據歷年披露的項目預算和進度,讓投資者實在摸不著頭腦——工程進度緩慢,預算屢屢增加,2018 年報披露的項目預算已增至 10.5 億元。

那么這是什么樣的尖端工程?從 2012 年開始,重金砸下 6.7 億元,歷時 8 年才完成項目的 64%。投資者不質疑才怪,甚至有網友調侃稱高董事長是要在歐洲建皇宮。

迫于輿論壓力,節目播出當晚,A 股 " 最牛 " 董事長高云峰公開發函道歉。但從后續的事情看來,其還是延續一貫的風格。

除了公司越來越不賺錢,大族激光高管還屢屢減持。令人咋舌的是,根據 2023 年 1 月 7 日大族激光發布的《關于股東股份解除質押及質押的公告》,實控人高云峰質押股份數量 9351 萬股,占其所持股份比例高達 97.1%。

如此高比例的股權質押,在上市公司中十分罕見,甚至超過當年康美藥業控股股東馬興田。于是有投資者發問," 高董缺錢到這種地步了嗎?"

圖 6:歐洲研發中心之謎,資料來源:央視財經

再講到先導智能的王燕清,在高云峰眼里," 隔壁老王 " 一直是個低調的人。2021 年,王燕清憑借超過 250 億元的財富,與農夫山泉鐘睒睒、拼多多黃崢等商業大佬一起,出現在了《2021 新財富 500 富人榜》名單中,不過其依然不改低調本性。

當然,王燕清也不是沒有膨脹過。2020 年 4 月底,王燕清原計劃出售公司下屬的 3C 事業部、激光精密加工事業部和燃料電池事業部,結果招致不少股民的反對。

一個月后,認真聽取各方意見的王燕清終止出售計劃。

話說回來,上市公司依靠廣大投資者真金白銀所搭建的階梯,獲得更多的資源,站上了更高的位置,自然要對投資者負責,對社會負責。正如證監會主席易會滿在國務院新聞發布會上所提出的 " 四個必須 " ——必須敬畏市場、敬畏法治、敬畏專業、敬畏風險。

3、戰略規劃不同

當大族從市場上掘到第一桶金,并且綁定了蘋果這個大客戶之后,其并沒有依靠自己的優勢在激光領域深耕技術,尋求技術突破,而是采取市場驅動路線。尤其是在 2004 年上市之后,大族激光更是開足馬力開展多元化戰略。

2002 年,大族激光成立大族數控科技有限公司,布局機械鉆孔機業務。

2006 年,大族激光設立大族醫療設備有限公司;第二年又收購合肥科瑞達作為激光醫療設備的營銷渠道。

2007 年,大族激光投資成立大族光電,開始拓展 LED 封裝設備領域。

2007 年前后,大族激光相繼收購營口冠華和三鑫印機兩家傳統膠印機企業,從事傳統輕印機業務。

根據年報資料,截止 2008 年年底,大族激光已經擁有二十九家控股子公司。那么大族激光的多元化之路就結束了嗎?答案是否定的,大族激光的多元化戰略簡直玩上癮了。

2008 年,大族數控通過控股深圳麥遜進軍 PCB 檢測設備領域。

2011 年,大族印刷事業部收購了日本筱原株式會社的產品技術、專利、裝備和全部庫存,意圖進軍高端大幅面印刷機領域。

2013 年,為了開拓激光量測業務,大族激光以 624 萬美元收購以色列激光測量公司 Nextec Technologies 80% 的股權,寄期提升公司量測設備在汽車、航空航天和消費電子等行業中的市場份額。

與此同時,大族激光沒有忘記國內國際雙循環戰略,也在同步進軍海外市場。

2007 年 3 月,大族激光(香港)科技股份有限公司在香港注冊成立,其經營范圍為海外激光相關產業的戰略投資,激光產品的銷售和進出口貿易。

2011 年 6 月,大族激光設立大族歐洲公司。后來就出現了前文提到的歐洲研發中心事件。

2012 年 10 月,大族激光進一步探索新的商業模式,干脆一步到位直接收購海外商業品牌和銷售渠道——公司與美國 GSI 公司達成協議,收購其下屬德國 Baublys Laser 公司和美國 ControlLaser 公司的激光打標系統業務。

從激光打標設備起家,不斷收購和兼并,依次進入 PCB、印刷、激光醫療、LED 封裝、光伏等行業,大族不是在收購就是在去收購的路上。

圖 7:大族激光的多元化業務構成,資料來源:天風證券

然而,多面體大族激光并沒有實現多點開花。如今培養這么多子公司,能叫得出名字的又有幾家?最終給外界的印象就是啥都想做,但是干啥啥不精。

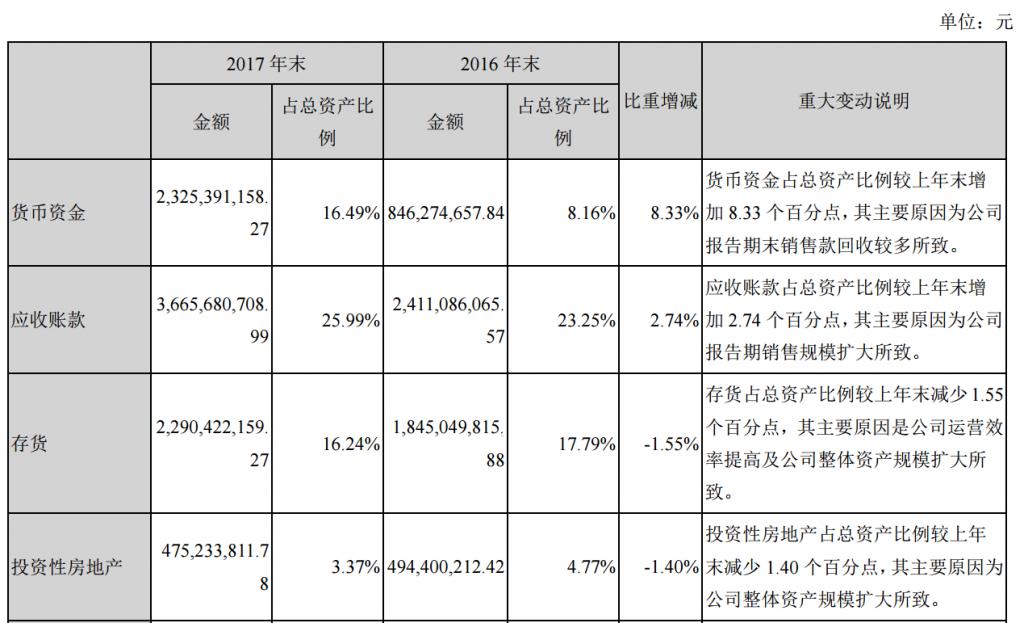

更令人費解的是,大族激光旗下還有金額不小的投資性房地產。于是招來股民痛罵," 一家高端裝備制造公司不好好做研發,看上房地產了。"

圖 8:大族的投資性房地產情況,資料來源:大族激光 2017 年年報

再來看先導智能,從發展歷程來看,公司始終專注于非標自動化設備,從薄膜電容器設備到光伏設備,再到鋰電設備。濃縮成一句話就是,踏踏實實從事老本行,不想歪路。

先導智能采用技術驅動戰略,堅持做大之前先做強,從而不斷強化和確立公司在行業的領導地位。比如先導智能的核心設備卷繞機在線速、張力等關鍵技術指標上領先國內外同行,這是從電容器設備制造時期就積累下來的。

2017 年,當先導智能完成泰坦新動力并購后,已經基本完成鋰電設備全產業鏈布局,具備整線交付能力。相似的打法,先導智能在光伏業務的產品線不斷豐富,目前已具備 TOPCon 電池設備的整線交付能力,而不是東一棒子,西一榔頭。

相比大族激光的攤煎餅模式,先導智能在鋰電設備、光伏設備等業務范圍做到了持續縱深發展。

另外和大族激光明顯不同的是,先導智能沒有一開始就涉足海外市場,而是在做好國內市場的基礎之上通過不斷加大國際市場開發和探索國際合作,逐步加快公司的國際化進程。其實這也是國內很多出海企業的成功路徑,比如海爾、美的等家電巨頭。

2019 年,先導智能與 Northvolt 簽訂了鋰電池生產設備協議,順利打開了歐洲市場。2021 年 1 月,先導智能與寶馬簽訂協議,將為后者量身定制 PACK 智能產線整體解決方案。

隨著海外業務的不斷突破,先導智能已經在美國、荷蘭、日本、法國、瑞典、印度等地設立了十余家分子公司,推動客戶合作的研發國際化、制造全球化和服務本土化。

最終,當幸福再次來毃門,高云峰只能在門口默默看著隔壁老王成為機構的座上賓。

圖 9:先導智能海外布局,資料來源:公司官網

03

從此,各奔前程

盡管起點十分相似,但是大族激光和先導智能在戰略規劃等方面采取不同的做法,導致現在截然不同的行業處境。

1、第二增長曲線的節奏

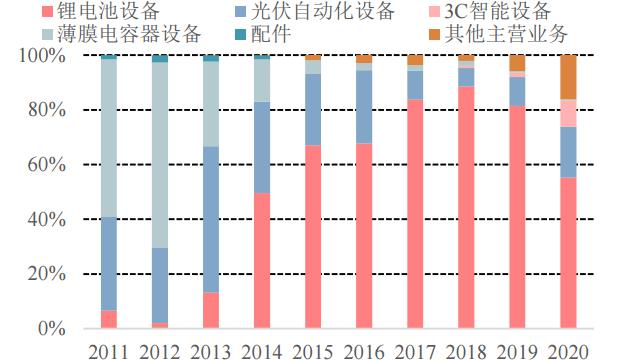

在外界看來,先導智能總能把握第二增長曲線的節奏,連續踩中鋰電池和光伏兩大風口。實際上,這正是公司長期堅持的戰略使然,讓其把握住鋰電設備的擴產與進口替代機遇。

話說回來,大族激光也在不斷尋找所謂的第二增長曲線,甚至比先導智能更早布局光伏、鋰電等領域,但結果卻大相徑庭。以大族和先導都涉足的光伏行業為例,2021 年全年,大族激光的光伏設備收入 1.3 億元,而同期先導智能的收入為 6 億。

實際上,不是所有的新業務都叫第二增長曲線。就像大族激光多次探索新業務而不得其法,結果是踩了無數坑。

圖 10:先導智能主業由電容器設備到光伏、鋰電設備,資料來源:Wind,中信建投

2、前途大不相同

其實在初期,先導智能遠不如大族激光優秀。2011 年,先導智能的營業收入不過 1.4 億元,跟 2004 年就早早上市的大族激光比起來,只能算是個小跟班。

到了 2019 年,大族激光的業績開始暴雷,公司上半年營收 47.3 億元,同比下降 7.3%;凈利潤 3.9 億元,同比大幅下滑 62.7%。

可惜多元化戰略并沒有讓大族激光的業績停止下滑,根據 2022 年三季報,大族激光營業收入 36.3 億元,扣非凈利潤 2.1 億元,分別較上年同期下降 18.4% 和 57.6%。

毫無疑問,當年的大白馬已經跌倒,大族激光的市值不斷下滑,已從高點的 600 億元腰斬至最新收盤的 310 億元。

相比之下,先導智能的營收和利潤繼續保持穩定增長的態勢,其市值大幅超越大族激光,已是后者的兩倍之多。再往后,他們之前的差距可能更加割裂,打開第二增長曲線的企業得以實現強者恒強,從去年上市的兩家子公司的情形可見一斑。

圖 11:先導智能和大族激光股價走勢圖,資料來源:東方財富

對于上世紀末創辦的很多企業,其第一曲線已到成熟期階段,開拓第二增長曲線成為重要議題,甚至關乎未來的生死。但是越來越多的企業家卻崇尚所謂多元化戰略,試圖從中挑選第二增長曲線,尤其是創二代新掌舵的企業。

在日益激烈的商業環境中,企業不要盲目啟動新業務,打亂自己的節奏。一旦陷入第二增長曲線的魔咒,業務線做得太多,每個規模都不大,白白把寶貴資源分散,最后也沒有給企業帶來實質性改變,這樣的企業最終是逐漸缺乏競爭力的。

企業從第一曲線上升到第二曲線,不是單純業務板塊的上升,而是技術、資金、產品、市場、品牌等綜合能力的增長,否則苦心經營的第二增長曲線是一個偽概念。更關鍵的,從一到二,考驗的是企業掌舵者的戰略定力和企業家精神。

如何解開第二增長曲線的封印,逃離魔咒?大族和先導的啟示值得反復咀嚼。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們