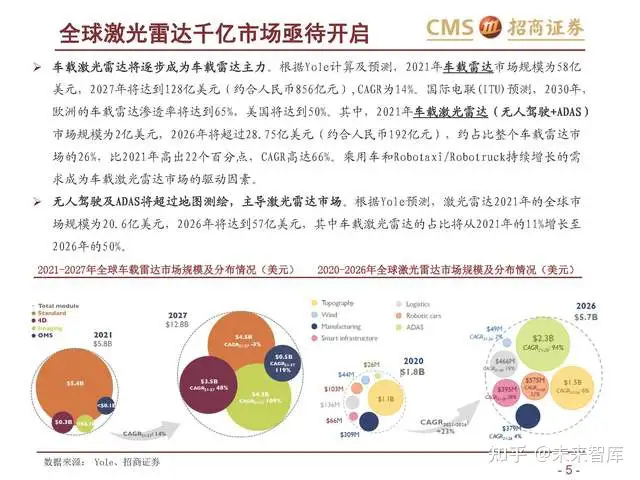

車載激光雷達將逐步成為車載雷達主力。根據Yole計算及預測,2021年車載雷達市場規模為58億 美元,2027年將達到128億美元(約合人民幣856億元),CAGR為14%。國際電聯(ITU)預測,2030年, 歐洲的車載雷達滲透率將達到65%,美國將達到50%。其中,2021年車載激光雷達(無人駕駛+ADAS) 市場規模為2億美元,2026年將超過28.75億美元(約合人民幣192億元),約占比整個車載雷達市 場的26%,比2021年高出22個百分點,CAGR高達66%。乘用車和Robotaxi/Robotruck持續增長的需 求成為車載激光雷達市場的驅動因素。

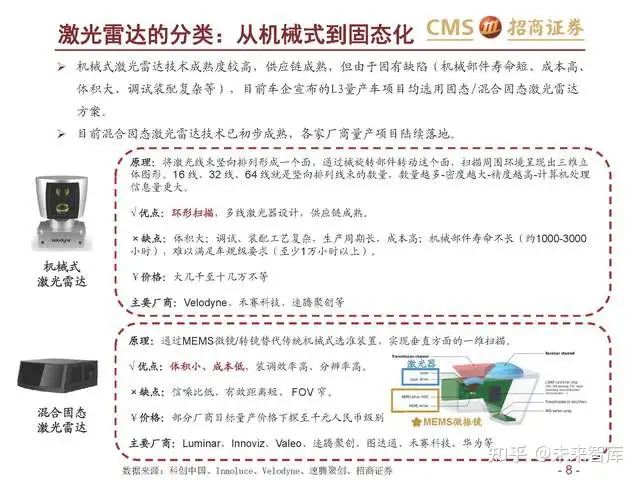

激光雷達的分類:從機械式到固態化

機械式激光雷達技術成熟度較高,供應鏈成熟,但由于固有缺陷(機械部件壽命短、成本高、 體積大、調試裝配復雜等),目前車企宣布的L3量產車項目均選用固態/混合固態激光雷達 方案。 目前混合固態激光雷達技術已初步成熟,各家廠商量產項目陸續落地。

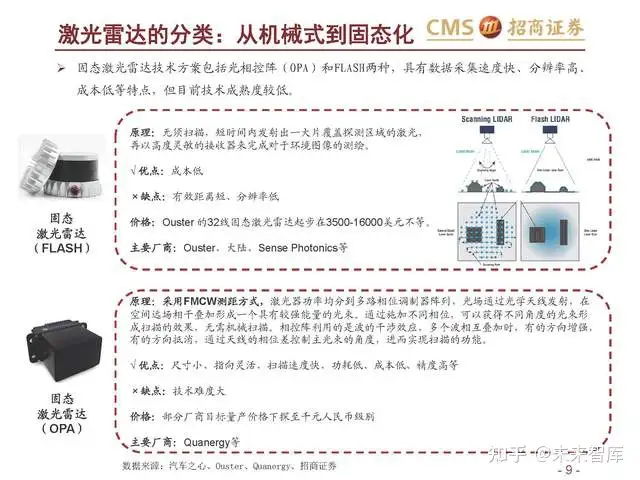

固態激光雷達技術方案包括光相控陣(OPA)和FLASH兩種,具有數據采集速度快、分辨率高、 成本低等特點,但目前技術成熟度較低。

激光雷達產業鏈——上游

激光雷達產業鏈上游包含激光發射、激光接收、掃描系統和信息處理四大部分,分別對應激光器、探測器、 掃描器(及其它光學組件)、芯片等零部件。

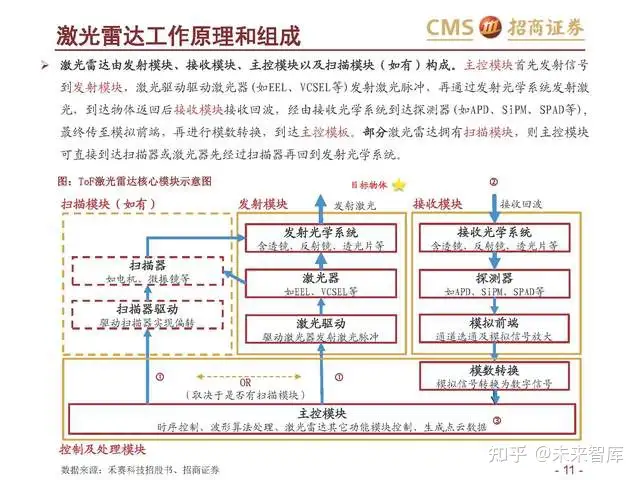

激光雷達工作原理和組成

激光雷達由發射模塊、接收模塊、主控模塊以及掃描模塊(如有)構成。主控模塊首先發射信號 到發射模塊,激光驅動驅動激光器(如EEL、VCSEL等)發射激光脈沖,再通過發射光學系統發射激 光,到達物體返回后接收模塊接收回波,經由接收光學系統到達探測器(如APD、SiPM、SPAD等), 最終傳至模擬前端,再進行模數轉換,到達主控模板。部分激光雷達擁有掃描模塊,則主控模塊 可直接到達掃描器或激光器先經過掃描器再回到發射光學系統。

激光雷達革命性技術架構

根據產業調研和專家交流,招商通信團隊認為:機械式激光雷達被普遍認為無法達到上車標準。短期 內,以TOF方式為測距原理的半固態激光雷達仍將占據市場的主要份額,一維、二維或MEMS等掃描方 式的技術路徑將會共存;長期來看,固態FMCW是未來的技術路徑。

激光雷達市場規模&原材料BOM拆分

激光雷達出貨量&市場規模:根據沙利文預測,受無人駕駛車隊規模擴張、激光雷達在ADAS中滲透率增加等因 素推動,激光雷達整體市場預計將呈現高速發展態勢,至2025年全球市場規模為135.4億美元(約合914億元);其中,中國激光雷達市場規模將達到43.1億美元(約合291億元); 基于蔚來ET7、小鵬G9等熱款車型的交付,預計22年車載激光雷達出貨量為15萬臺,23年激光雷達出貨量規模 在30~60萬臺。

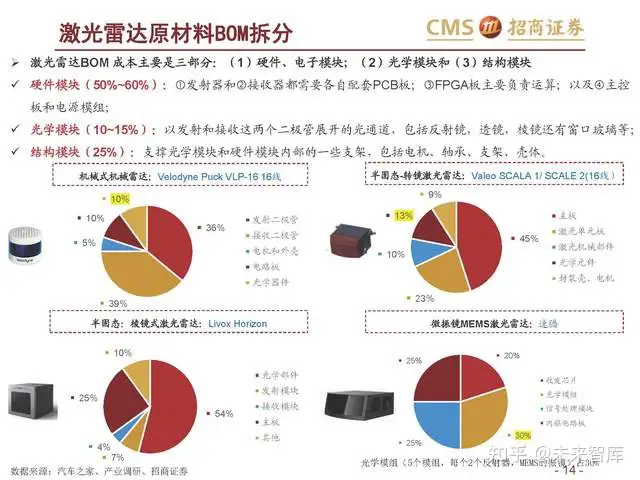

Flash 的成本結構按發射模組、接受模組、光學系統、核心 IC 分類;根據產業調研,如果整個雷達 $1000 : (1)發射模組即 VCSEL 加驅動$100-$200,占比 20%;(2)接收端占 30%,對應$300;(3)光學系統占比15-20%, 對應$150~$200;(4)剩下的一些 IC 部分成本,像 FPGA、跨阻放大器、AD 芯片、點云管理、memory 等加起 來占比 30%,對應$300。

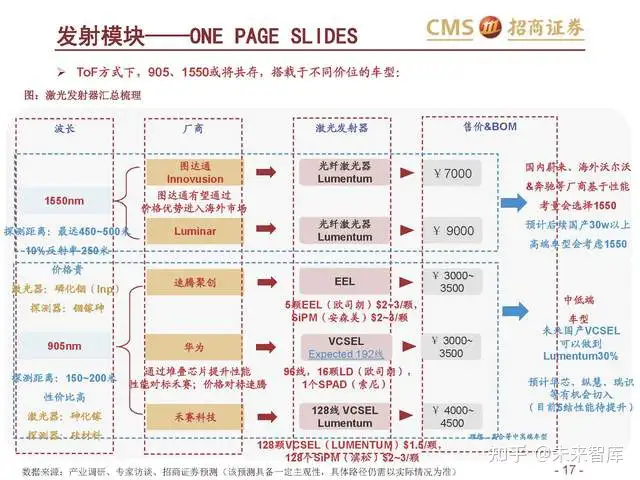

發射模塊:VCSEL逐步取代EEL,905、1550或將共存

激光雷達產業鏈——發射系統

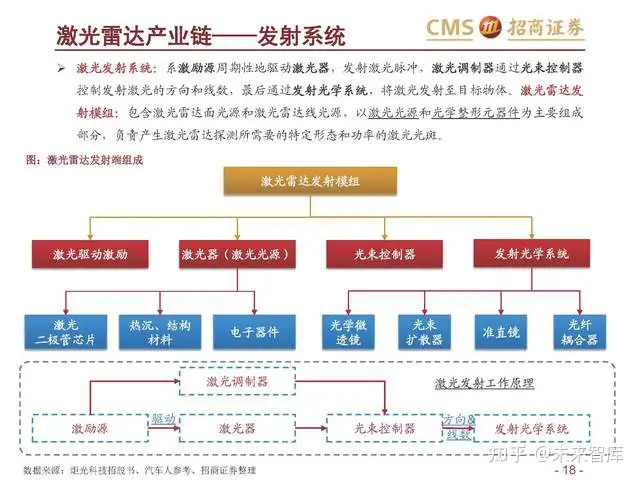

激光發射系統:系激勵源周期性地驅動激光器,發射激光脈沖,激光調制器通過光束控制器 控制發射激光的方向和線數,最后通過發射光學系統,將激光發射至目標物體。激光雷達發 射模組:包含激光雷達面光源和激光雷達線光源,以激光光源和光學整形元器件為主要組成 部分,負責產生激光雷達探測所需要的特定形態和功率的激光光斑。

激光雷達產業鏈——發射系統-激光器

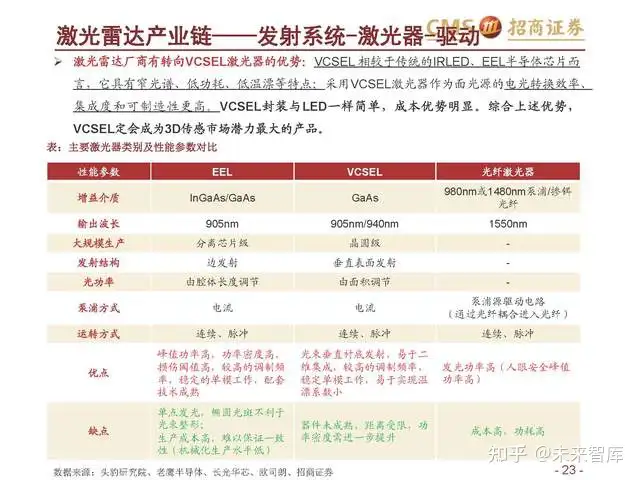

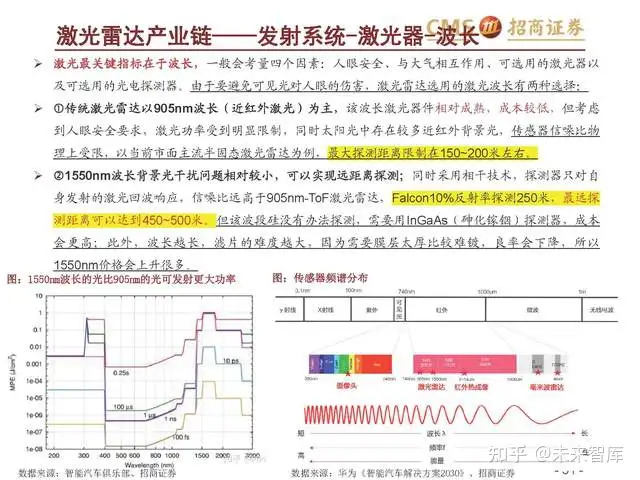

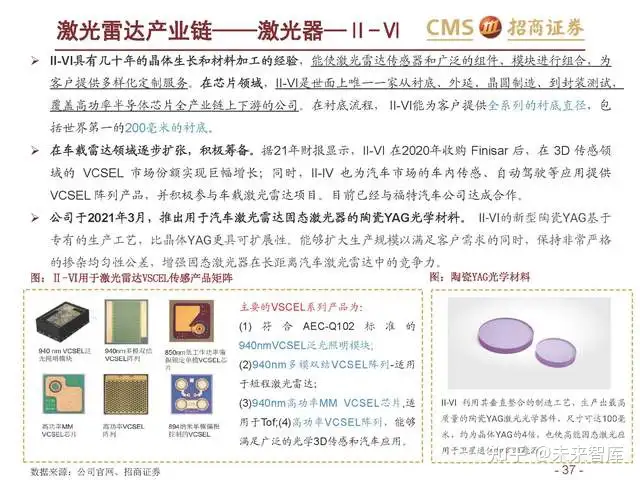

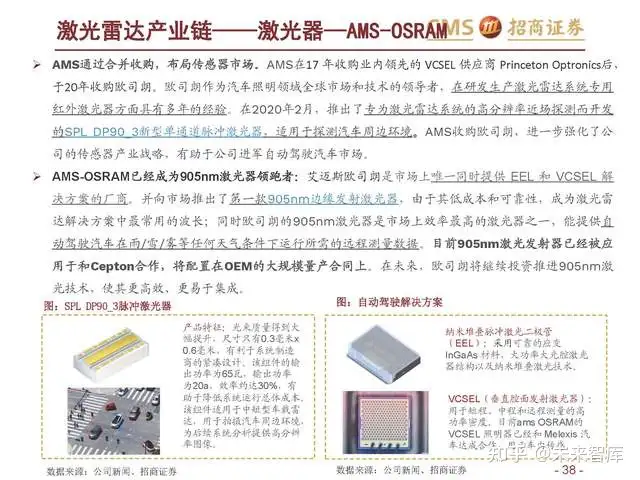

激光的產生來自于激光發射器,有半導體激光器、固體激光器、光纖激光器和二氧化碳氣體激光器四種 類型。激光雷達的光源選擇需要關注人眼安全問題、 穩定性和可靠性、成本、量產的可能性。

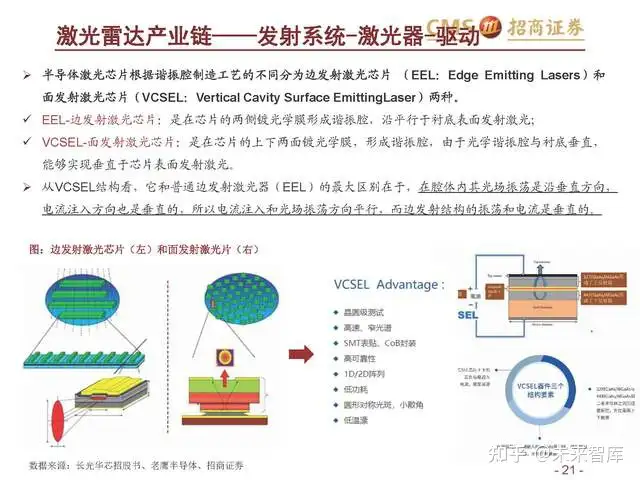

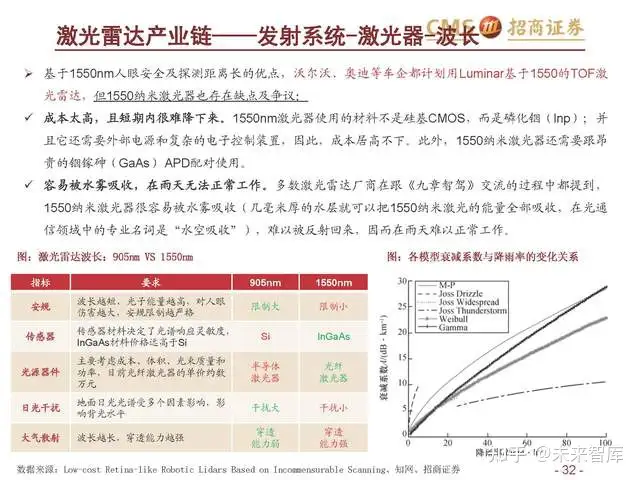

無人駕駛大多采用半導體激光器,?從驅動方式來看主要包括:邊緣發出的邊緣發射激光器(EEL)和 激光垂直于頂面的垂直腔面發射激光器(VCSEL);?從光源波長來看主要包括:905nm光源和 1550nm光源。不同光源及發射形式的選擇影響射出光的能量大小,繼而影響光源可達到的探測范圍深 度。 目前1550nm激光器一般配備光纖激光器,EEL和VCSEL適合的波長仍為905nm。

激光雷達產業鏈——發射系統-激光器-驅動

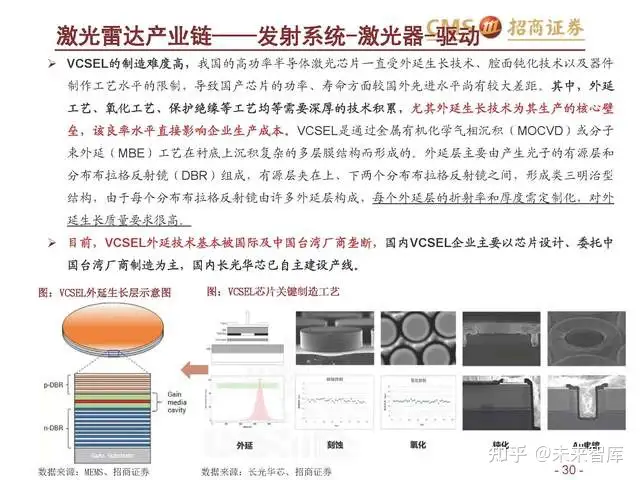

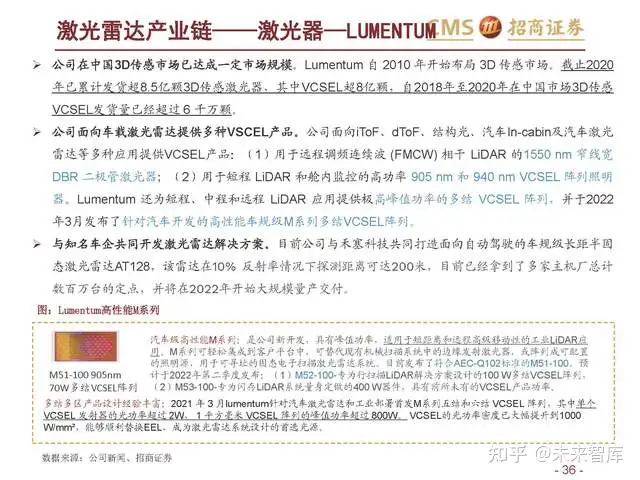

垂 直 腔 面 發 射 激 光 器 ( VCSEL , Vertical-Cavity Surface-Emitting Laser):的激光發射方向垂直于半導體 襯底表面,激光束呈圓形對稱。VCSEL 主要結構由p型和n型兩個分布式布拉格 反射鏡(DBR)及中間的有源區構成。 VCSEL腔長量級與波長相近,容易實現 單縱模激射,并具有出色的光束質量, 適用于數據通信及各種傳感領域。

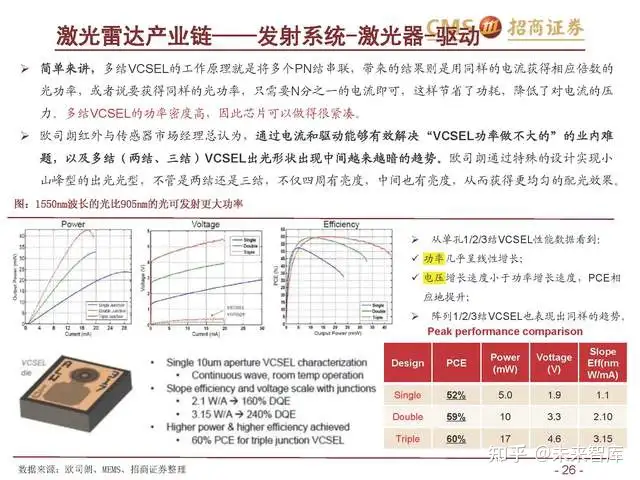

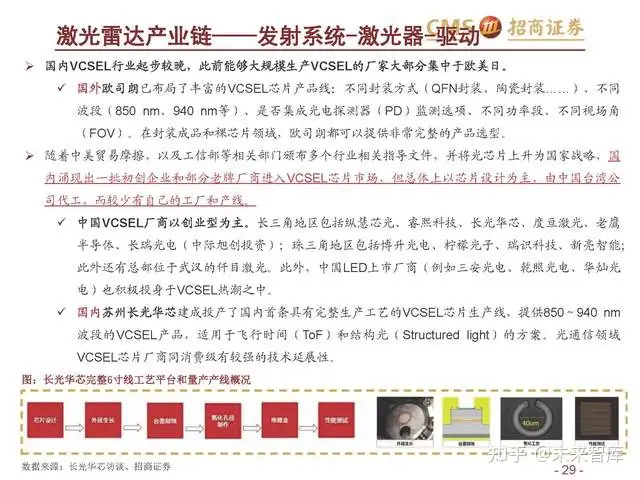

激光雷達廠商有轉向VCSEL激光器的優勢:VCSEL 相較于傳統的IRLED、EEL半導體芯片而 言,它具有窄光譜、低功耗、低溫漂等特點;采用VCSEL激光器作為面光源的電光轉換效率、 集成度和可制造性更高。VCSEL封裝與LED一樣簡單,成本優勢明顯。綜合上述優勢, VCSEL定會成為3D傳感市場潛力最大的產品。

VCSEL激光器集合了紅外邊發射激光器的很多優點,采用更優質的激光源,既像紅外LED非常適合大規模 晶圓級生產,工藝和封裝成本較低,又有邊發射激光器非常好的光譜和較高的光密度特性;它還有溫度漂 移非常低的特征,從低溫到高溫每組VCSEL的典型漂移僅為0.07nm/K。這是其他光源很難做到的,這也是 被蘋果選中作為Face ID光源的重要原因。這是用于VCSEL的架構決定了它可以在許多光源的選擇中勝出。

VCSEL芯片具有光電轉換效率高、發散角小、光束質量好、波長穩定性好、可靠性高、閾值電流小、功耗 低等優點,且易于與光纖耦合,易于單縱模發射和實現高調制頻率,加上易于制備二維發光陣列,大批量 生產成本可控,但輸出功率及電光效率較邊發射激光芯片低。

光學系統:國內供應鏈優勢顯著,壁壘在于質量管控&一致性

光學部分——ONE PAGE SLIDES

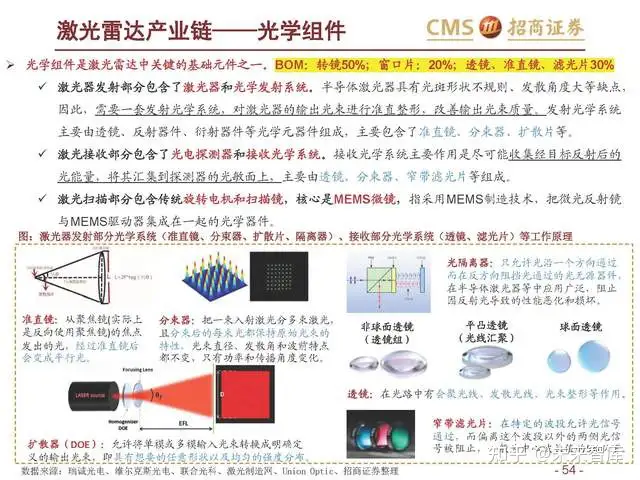

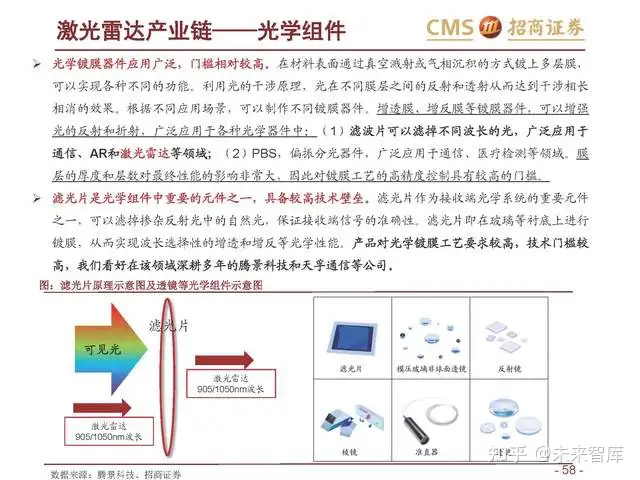

國內供應鏈優勢顯著,壁壘在于質量管控&一致性。光學部分是以發射和接收這兩個二極管展開的光通道, 包括反射鏡,透鏡,棱鏡還有窗口玻璃等。光學部分在整個激光雷達BOM成本的占比在10%~15%左右。其 中,轉鏡50%;窗口片:20%;透鏡、準直鏡、濾光片30%。

光學部分供應商主要有兩類玩家:(1)一類是消費電子光學廠商(舜宇光學、永新光學等),在部分精度 和壁壘不高的光學元件的量產控本方面有一定優勢;(2)另一類是光通信領域的廠商(天孚通信、中際旭 創、騰景科技等),更擅長波的控制,濾光片、窗口片等產品更具性能優勢;并且在光電封裝及光路設計方 面優勢更強,產線和技術均可復用。

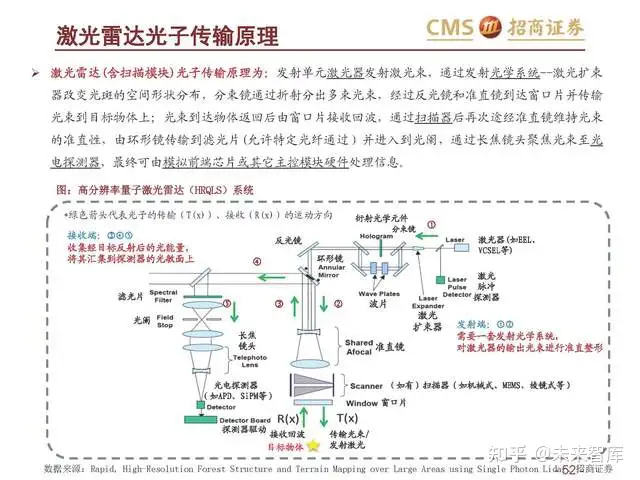

激光雷達光子傳輸原理

激光雷達(含掃描模塊)光子傳輸原理為:發射單元激光器發射激光束,通過發射光學系統--激光擴束 器改變光斑的空間形狀分布,分束鏡通過折射分出多束光束,經過反光鏡和準直鏡到達窗口片并傳輸 光束到目標物體上;光束到達物體返回后由窗口片接收回波,通過掃描器后再次途經準直鏡維持光束 的準直性,由環形鏡傳輸到濾光片(允許特定光纖通過)并進入到光闌,通過長焦鏡頭聚焦光束至光 電探測器,最終可由模擬前端芯片或其它主控模塊硬件處理信息。

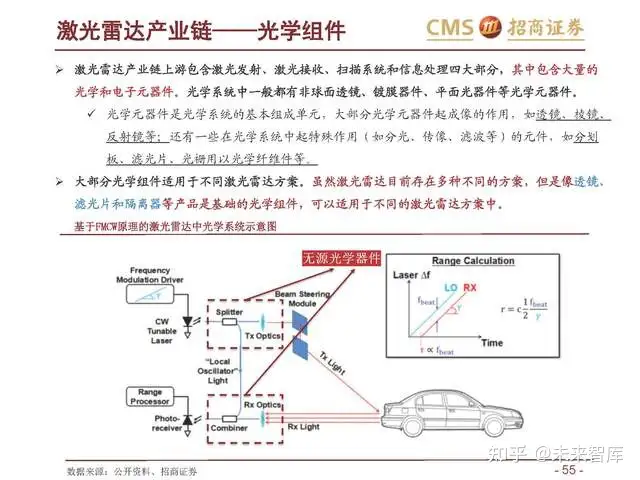

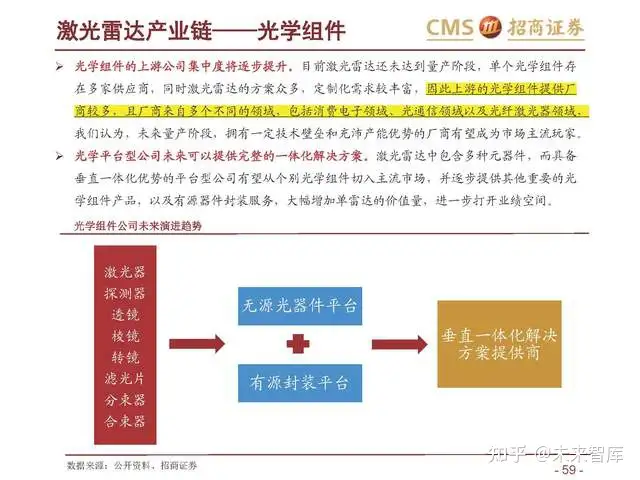

激光雷達產業鏈——光學組件

車載激光雷達和光通信-光器件實際上有很多相似之處。激光雷達中的激光器、探測器和光學 組件等核心器件與光通信領域中的器件非常相似,除了各自的性能要求和可靠性要求存在一 定的差異外,產品的基本形態及功能基本一致。根據產業調研,目前從事激光雷達領域的研 發人員有一半來自于光通信領域。通過對表現、封裝、可靠性標準、量價等多維度對比,我 們認為車載激光雷達同早期的光器件比較類似,但發展前景廣闊。

透鏡和棱鏡等傳統光學元器件,定制化加規模化效應有望帶來行業新增量。作為傳統的光學器件,透 鏡和棱鏡等產品工藝相對成熟。但是客戶側定制化的需求旺盛,將顯著增加產品附加值,同時大客戶 帶來的出貨規模化效應將進一步降低產品成本,提升競爭力。

接收模塊:國內廠商走向車規,從APD向SPAD、SiPM進階

探測器——激光雷達光電探測器發展歷程

在激光接收層面,根據光電探測器性能主要分為PIN PD、APD、SPAD和SiPM四類。 1. PIN PD增益很小、成本更低,適用于存在相干增益且不帶噪聲FMCW測距。 2. APD技術較為成熟,是使用最為廣泛的光電探測器件。 3. SPAD理論增益能力是APD的一百萬倍以上,探測器效率的提高直接提高了激光雷達的探測 范圍和分辨率,適合面光源,能量較為發散,難以到達遠距離探測的Flash激光雷達。 4. SiPM是多個SPAD的陣列形式,通過大尺寸陣列獲得更高的可探測范圍以及配合陣列光源使 用,采用成熟CMOS半導體工藝制造,且電路結構簡單,工作電壓較低,用于高級激光雷達。

探測器——市場規模

雪崩光電二極管(APD)適用于激光測距儀、基于aid的控制算法的量子傳感、遠程光纖通信和 正電子發射層析成像等,廣泛應用于工業、航空航天、國防、商業、電信、醫療保健等下游領 域。這些領域和技術的蓬勃發展,為APD行業創造了新的增長空間。根據Maximize Market Research,2019年全球雪崩光電二極管(APD)市場估值為13013萬美元,預計到2027年將 達到17598萬美元,年復合增長率為3.85%。

SiPM采用大批量CMOS工藝生產,成本較低。SiPM應用領域包括生物光子學、激光雷達和3D 測距、高能物理、空氣粒子物理、分類和回收、危險和威脅檢測、熒光光譜、閃爍體、醫學成 像等,尤其在汽車激光雷達和工業激光雷達領域的應用較為廣泛。根據kbvresearch,預計 2027年全球SiPM市場規模將達到1億9080萬美元,年復合增長率為7%。

探測器——單光子雪崩光電二極管(SPAD)

單光子雪崩光電二極管(Single Photon Avalanche Diode,SPAD)是工作在蓋革模式下的 APD,器件兩端的反向偏壓高于其擊穿電壓。此時器件內部電場極高,單個光子就可觸發雪 崩效應產生能被外部探測的雪崩電流,因此被稱為單光子雪崩光電二極管。

在雪崩倍增效應下,電流隨著時間呈指數級增加,從而產生雪崩電流脈沖。理論上雪崩倍增 過程一旦被觸發便不會停止,光生電流在納秒內被增加到毫安培量級,因此需要在光生電流 增大到損壞器件之前結束雪崩。

SPAD以極快的響應速度和極高的靈敏度等特性,成為弱光探測和高速成像研究領域的熱點 技術之一。但SPAD芯片技術難點較多,既包括器件物理層面的問題,如提升小像素的光子探 測效率(PDE),也涵蓋電路設計和制造工藝方面的問題。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們