來源:《新能源產業家》 周有輝

鋰電池廝殺的戰場正在從新能源車轉向儲能。

競爭陣地轉移的信號來自一家儲能電池公司。8月3日,楚能新能源宣布將以不超過0.5元/Wh的價格(不含稅)銷售280Ah儲能鋰電池。

這意味著,每瓦時電芯的價格相較2022年近乎腰斬。高盛在去年做出預測,電池達到0.6元/Wh還要等到2025年才能實現。

中國電池廠商激烈的價格戰,直接加快了降本的速度。作為制造業,鋰電池降價帶來的效果是立竿見影的。

6月,來到中國的馬斯克落地北京后,最著急見的人正是寧德時代的曾毓群,因為上海臨港的儲能電池工廠以及墨西哥的特斯拉工廠都離不開這家中國電池龍頭的支持。

5月30日后落地中國后,馬斯克和曾毓群在北京會面

可以說,全球范圍內的鋰電池降本都得看中國。

據統計,鋰電池組平均成本由2010年的 1200 美元/kWh下降至2021年的132美元/kWh。中國的電池組價格最便宜,為111美元/kWh,比美國、歐洲的價格分別低了40%和60%。

中國鋰電池價格能持續降低的原因在于產業鏈的規模化和國產化。

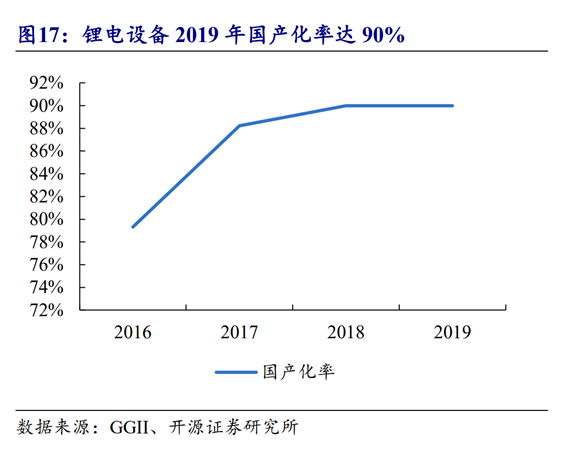

動力電池其中的大部分原材料和裝備都來自于中國。在材料端的四大主材和工藝端的前中后段設備,鋰電產業的國產化率都雙雙達到了90%。2022年,中國生產了全球70%的鋰電池,鋰電設備市場規模已經有了793億元。

鋰電池設備材料的國產化率進程,直接決定了電池價格下降的速度。

過去十年,鋰電設備國產化率從20%一躍上升至90%。而鋰電產業那剩下尚未國產化的10%正是中國制造難以逾越的高墻,也是電池生產繼續極致降本的關鍵一環,

這10%集中在涂布機的涂布模頭、激光設備的激光器、工業相機、復合銅箔等高端零部件或材料。

這類零部件的市場規模僅在幾億元到幾十億元之間,測試驗證導入批量化艱難,突破億元收入通常要7-8年時間。

對應的裝備產線公司,要踩中賽道風口,更需要2-3年的時間。每一個零部件需要的技術、團隊、經驗都相當垂直專業。

一言蔽之,高端設備關鍵核心零部件如果缺乏下游客戶給機會使用試錯、反饋迭代,即便做成功了,銷售規模也有限,因此是名副其實的創業“鹽堿地”。

正是在這樣一塊領域上,新能源產業家在東莞發現了一家仍然嘗試突破尖端皮秒和飛秒激光技術的先進光源研發公司—盛雄激光。

三年時間,盛雄激光100人的研發團隊在激光器純研發投入累計近億元,終于在大功率超快皮秒激光器領域打開了一個切口,其產品在超快激光器的技術發源地——德國,獲得了海外客戶的認可。

今年5月份,盛雄激光的大功率300W-500W皮秒激光器還成功導入了B公司和F公司,盈利窗口即將打開。

盛雄激光500W大功率紅外皮秒激光器以及200W綠光皮秒激光器

他們是如何做到的?

2012年6月,德國斯圖加特,激光行業年度盛會召開,全球頂尖的激光器廠商都在此云集。

在這次展會上,盛雄激光創始人陶雄兵買下了第一臺進口Lumera 50W皮秒激光器,將其集成到自家的激光切割設備上,用于安卓手機藍寶石攝像頭保護蓋板切割。

一臺小小的激光器,總耗資超過230萬元,平均每瓦激光功率價格將近5萬元,占到整機成本的70%以上。

高昂的價格下,隱含著國產替代的艱難處境。

在激光設備中,激光器就是激光設備的心臟。激光器之于激光設備,相當于CPU 之于計算機、發動機之于飛機。激光器的好壞決定了激光設備性能的上限。

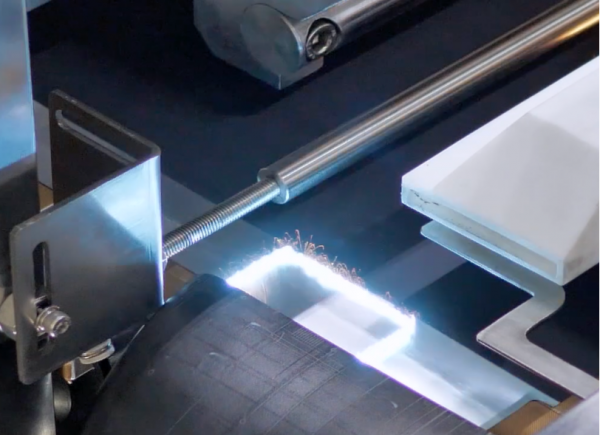

激光切割電池部件

在2012年,國內數百億級的激光裝備產業乍一看競爭力十足,后來中國市場更是引領了全球95%的工業激光新應用場景。

但是頭部企業都集中在集成商市場,也就是采購德國通快、IPG、美國相干激光器等核心零部件組裝成激光設備,有著很強的進口依賴。

其中,德國通快就是獨家供應EUV光刻機激光光源的世界第一大激光公司。要制造最先進的3nm和5nm芯片,必須讓光刻機產生波長13.5nm的光,才能對晶圓進行雕刻。

如果ASML缺少通快的EUV極紫外光源,也就無法生產7nm以下制程的光刻機。所以某種程度上說,荷蘭ASML卡了中國半導體制造業的脖子,通快也卡了ASML的脖子。

事實上,很多國人不熟知的細分高端產業都是如此——關鍵技術產值小、但卻難以繞開。

由于缺失這些類似的核心技術,盛雄激光就曾經嘗到過慘痛的市場教訓。

2018年,盛雄激光將核心研發力量及資金都傾注于柔性手機面板技術——OLED屏幕切割。但彼時機會的窗口期短暫到讓人難以發覺。

2016年,韓國三星率先實現OLED柔性屏幕的穩定量產,供貨給蘋果。三星已然一家獨大,市占率超過95%。

國內一眾面板廠商,如京東方、華星、天馬、維信諾為確保投資的成功率及良率,產線技術都優先復制采用韓國設備,降低投資風險。

因此,第一波激光設備機會都被韓國激光廠商拿走,而韓國激光設備廠商用于切割、鉆孔、剝離的飛秒紫外激光器仍然來自于德國通快。激光器的成本占到整個設備的成本依然高達70%。

國產激光設備廠商,失守了重要的消費電子陣地。

OLED面板采用的是自發光技術,器件厚度不到0.3毫米,傳統切割方式根本無法實現

錯失周期的教訓十分慘重,盛雄激光2018年入局OLED激光切割設備行業,到了2020年年底銷售額仍然為零。

這為陶雄兵再次敲響了警鐘,“市場切換的周期十分短暫,核心部件激光器占比份額太重,單純靠買激光器來組裝設備做系統集成商,只會是一條沒有任何前途的不歸路。”

為了擁有核心競爭力,保證不被“卡脖子”,擺脫對進口激光器的依賴及成本束縛,陶雄兵加快組建自研皮秒&飛秒激光器團隊的節奏。

找到合適的高端技術團隊,是可遇不可求的事情。

從2014年至2017年,陶雄兵在不同階段投資了三波技術團隊,從大學院校、公司大廠到研究院所。直到2017年,陶雄兵接觸到了中科院光電研究所的激光研發團隊負責人張國新。

在激光行業浸潤十多年的張國新,一直在負責大功率激光預放大系統的研發。“研究項目很多,卻未能見到自研的激光器有實際工業場景的應用。”張國新對新能源產業家感慨道,他們一直在尋找激光器產業化應用的場景。

和盛雄激光交流之后,張國新被盛雄激光的超快激光系統集成能力,以及安卓手機市場精密激光切割的市場經驗所感染,決定入局。兩方由此開啟了合作。

東莞公司負責先進激光加工工藝及整機系統研發,北京技術團隊負責超快激光光源的研發,開始攻堅高端激光裝備的核心激光器。

盛雄激光北京研發基地

彼時的盛雄激光現金流業務主要是來源于消費電子行業。

2018年,手機行業的高增長紅利已成過去式。陶雄兵判斷,必須面向未來有確定性的增量行業及市場,研發壁壘更高的高功率皮秒&飛秒激光器,才能有核心競爭力。

盛雄激光創始人陶雄兵

經過大量的市場一線走訪和分析,2019年,陶雄兵瞄準了新能源動力電池行業。而當時的盛雄激光團隊對新能源行業的激光技術需求還一無所知,這幾乎讓盛雄激光再次回到了十多年前的創業時刻,開啟了二次創業的征程。

2014年,電動車進入爆發的前夜。一部手機只需使用1-2顆電芯,而組裝一臺特斯拉汽車需要7000多顆電芯,已經完全不是一個數量級。動力電池的大規模生產必然要求更加先進穩定的設備。

可以說,因為有國產電車的崛起,上游的材料、高端設備和零部件才有了向上生長的土壤,下游迅速完成市場擴張取得銷售額,反哺上游進行科技研發和創新。

并且和消費電子產業不同的是,動力電池企業和電動車品牌形成的供應鏈生態更具有話語權。中國的電池公司開始引領電池生產的極限制造。

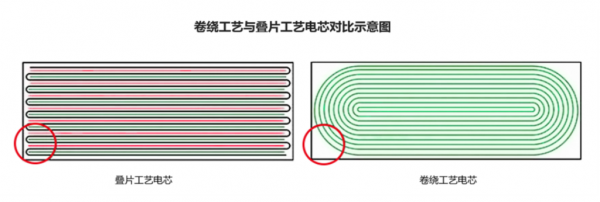

這里展開聊聊電池生產的兩條技術路線,分別是卷繞和疊片工藝,兩個工藝都會用到激光器。鋰電池由正極、隔膜、負極三層組成,每層都是薄片。

卷繞工藝是將正、負極片及隔膜等卷成極芯,需要控制速度、張力、尺寸和偏差等因素。

疊片工藝是通過送片機構將正、負極片與隔膜交替堆疊在一起,最終完成多層疊片極芯的工藝。

就如同兩種不同的疊被子方法。

特斯拉年推出Model 3之后,采用卷繞工藝的圓柱電池長期統治著市場。因為圓柱電池產量高、商業化更成熟。更重要的是,特斯拉最大的供應商寧德時代,在卷繞圓柱電池上,有大量的專利布局形成壁壘。

要做出高能量密度電池,只能反其道而行,在疊片電池+磷酸鐵鋰路線上突破。國產電池廠商作為追趕者,就押寶于疊片工藝。

2020年6月,比亞迪正式發布刀片電池,能量密度比肩三元圓柱電池,狠狠打了個翻身戰。蜂巢能源、中航鋰電等電池廠隨后也快速跟進。

但疊片工藝的瓶頸在于產能太低,生產速度只有圓柱電池的五分之一。

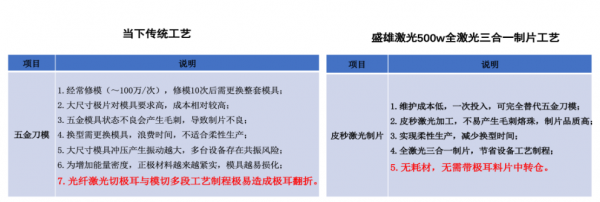

細分來看,疊片電芯的制片工藝包括:光纖激光/五金模具切割極耳、五金模具切割V角和五金模具裁斷料區等,切割的方式來自其他行業的橫向遷移。但是,傳統的制造方法會出現極耳翻折、隔膜褶皺、毛刺,以及模具消耗大等痛點。

以590電芯為例,一把切割刀具5-10萬元,每天10個小時要切割7萬多個極片。

如此高強度的使用下,刀具每2-3天就要換一次,這也已到了物理切割速度的極限。此外,產線更換刀具通常要2-3個小時,會大大影響產線整體的生產效率。

激光制片與五金刀具切割對比

因此,痛點明顯的疊片電池生產由此誕生出一個新的利基市場——是不是可以用激光工藝來替代低功率的光纖激光和傳統的五金模具,如果可以那勢必需要更高功率的激光器。

這讓陶雄兵看到了一個突破高端皮秒飛秒激光器的絕佳機會。

研發團隊于是從零開始接觸下游設備商和電池廠,了解需求。在此之前,業內從來沒想過用高功率激光器來切割電池零部件。因為高功率皮秒激光器雖然能切更厚的材料,但是效率低、價格高,產業化應用存疑。

這意味著盛雄激光走的是前人沒有走過的道路,沒有切入口,沒有具體應用案例可供參考。

怎么做?只能摸黑前行。

從2020年年底開始,盛雄激光前后投資一億多元用于研發高端激光器。要知道,彼時公司正面臨消費電子失守的“至暗時刻”,青黃不接,陶雄兵選擇掏出家底繼續押注。

2021年年初,盛雄激光舉全力自研的第一代脈沖激光器功率就有300W,切割效率只有五金刀具的三分之一。

第一代激光器搭載在切割平臺上后,第一次驗證切割的效果沒有想象的好,“沒有人知道它有什么用,我們都在懷疑它是否能切穿。”負責調試激光設備的盛雄激光工程師告訴新能源產業家。

入職盛雄激光十多年的研發工程師張海波,負責鋰電設備工藝的研發,他時常眉頭緊鎖,不得不直面研發的各種困境。

研發早期,連測試激光器效果的電池材料都沒有,張海波只能從客戶工廠拿回一些材料,在實驗室一步步測試,試圖找到最佳的切割方案。在專門為動力電池行業搭建的切割平臺上,時常能看到張海波的身影。

激光切一刀,到顯微鏡下看一眼,迅速做下記錄再去調試參數切割。如此反復,不斷調整,不斷驗證,尋找一個合適的參數,只為做到激光切割的效果與目前的工藝沒有差別。

一項新的激光工藝的成功量產要的是“笨功夫”,需要激光器廠商和設備商之間有絕對的信任、長期正確的信息反饋。

經過數月,激光器切割的質量效果得到了客戶的點頭認可。

但還沒松一口氣,客戶又提出了效率要求。沒有實際應用場景驗證的產品,缺乏最真實的反饋數據,就無法邁向真正的產業化。

陶雄兵也清晰地知道,驗證效果只是一方面,是否具備量產性才是企業研發是否能轉化的關鍵。

在平臺驗證過程中,他毫不猶豫地繼續加大投入,工程團隊研發大功率激光制片機,提升產品效率。

終于在2021年底,在高工鋰電技術論壇上,盛雄激光首次對外向外發布了300W超快紅外皮秒激光器,屆時鋰電正負極材料的單片切割效率能達到120PPM。

這吸引了鋰電龍頭B公司和F公司拋來了工藝試用合作的橄欖枝。

盛雄激光的鋰電團隊在2022年開始重振旗鼓,焚膏繼晷地配合大客戶進行漫長的驗證和試生產。

制造業的需求總是明確且毫不含糊,一個產品能夠達到指標,就能被工廠引入。

在此之前的漫長過程,問題接連不斷,團隊的所有人都遇到過想要放棄的時刻。

激光切割相比五金切割的問題在于,因為疊片電池長度更長,實際切割過程會積累大量的粉塵,大大影響切割的效果。

更讓駐場到客戶工廠的總工張海波頭疼的是,目前激光器的切割效率遲遲跟不上電池廠的生產要求。

作為深耕在激光器行業多年的國產公司,盛雄激光發揮了一切優勢:“國產激光器一開始裝上去肯定有個不穩定的過程,但是國產的有什么好處?盛雄激光可以免費換、隨時改。很多時候,高端制造技術的差距都可以靠中國這種本地化的服務彌補掉。”陶雄兵告訴新能源產業家。

而急需提高產能的下游客戶比盛雄激光更加緊迫。

2022年年中,B公司生產負責人撥了個電話給鋰電團隊,拉了所有相關的研發人員開始討論粉塵的問題如何解決,如果解決不了,后續疊片電池產能的提升就會有瓶頸。

客戶提出的需求為疲乏的鋰電團隊注入了動力。

為了除掉粉塵,張海波嘗試出了兩種辦法:一是在設備內設計合理的風道,在切割時盡量把粉塵抽走,二是在切割后段通過外部物理結構清理,比如用毛刷將濺射在極片上的粉塵清潔掉。最終,團隊將切割粉塵量降低90%。

正在調試設備的盛雄激光工程師

在切割效率方面,激光器團隊不負眾望,激光器功率從300W提高到了500W,將切割效率提升到五金刀具切割效率的1.5倍。

搭載500W激光器,盛雄激光的制片機產能可以達到240PPM,并且同時完成極耳切割、V角切割和料區裁斷。在切割極片時,500W激光器品質更高,熱影響區小,不容易產生熔珠且不會發生漏出鋁箔或漏出銅箔的現象,加工邊緣整齊順滑,不產生毛刺。

不僅如此,相比原有產線,新設備去掉了成本近1000萬元的極耳料片中轉倉,更減少了產線的占地面積。

這些指標無不一一擊中電池生產的痛點。

下游電池廠拿到切割樣品的照片后,立馬將盛雄激光的設備進試生產提上了日程。

回過頭來看,一個產業向高端上攻的機會,從規律來看都是在成熟的產業生態中,與下游共同進行一次次工藝打磨和創新中孕育,而不是一個天才式的發明創造。

所謂的高端技術其實沒有絕對的壁壘,唯一的關卡在于決策者的判斷。

事實上,在市場的迷霧面前,沒有人可以絕對看清方向。

2020年,盛雄激光推出了第一代自研的光伏激光設備,已經到了推向市場的前夜。但是因為消費電子業務正當其時,陶雄兵選擇性地放棄繼續跟進光伏領域。光伏設備團隊的總負責人因此離開,整條業務線被擱置。

彼時光伏正是新能源中擴產速度最快的細分賽道,2021年相比2020年,光伏組件中國總產能將近翻了一倍。

激光設備能夠提升光伏電池片的發電效率

2021年年初,盛雄激光重啟了光伏團隊。接手光伏設備的工程師接近崩潰,光伏業務線之前剩下的十臺設備,價值1500萬元,每臺設計結構不同、操作面板也不同,卻被客戶要求進行日常維護。

而在成功研制出高端激光器后,盛雄激光自研的激光器把做成了一個平臺性的技術,能夠針對不同領域調整參數對激光器進行改型。

針對光伏領域,盛雄激光快速迭代出了大光斑刻蝕設備,相較于傳統刻蝕設備產能和精度更高、成本卻更低。

2022年,一位光伏客戶對設備提出工藝改進的需求,研發團隊僅用一個月時間就針對該需求研發出了專用的激光器,即便是友商也要三個月時間。

雖然入局行業較晚,光伏激光摻雜設備、鋰電激光焊接設備的戰爭已經打完,但盛雄激光靠著底層的上游技術自研,成功抓住了新能源行業未來的技術方向。

1935年,日本昭和學者赤松要提出了雁形學說來解釋戰后東亞國家經濟及產業結構變遷。雁形學說的核心是:各國的經濟發展像雁陣一樣有序;美、日作為領頭雁,亞洲四小龍為第二梯隊,中國大陸與東盟等國家為第三梯隊。

作為二、三梯隊的國家只能夠承接第一梯隊國家低端產業鏈的轉移,而不會成為“頭雁”。雁陣理論在日本60年代的黃金發展期中到達了頂峰。

在國內鋰電池剛剛起步之時,激光、涂布、卷繞這類高端技術,可以說根本沒有國內廠商踏足的機會。日韓設備商就一直定義著行業的規則,掌握話語權。

1990年,日本皆藤成功研發出第一臺方形鋰電池卷繞機。1999年,韓國高麗機電開發出鋰一次電池卷繞機和鋰一次電池裝配機。彼時功能機時代剛剛開啟,摩托羅拉、諾基亞、愛立信等公司叱咤全球市場。

最先和日韓公司爭搶這塊肥肉的是比亞迪王傳福。他在原有的鎳電池生產線上“改造”出簡陋的鋰電生產線,傳奇般地打敗了日本三洋的自動化產線。

這道產線有多野?

當諾基亞派人來訪問時,看到比亞迪員工用勺子從調漿里舀出來制備漿料。諾基亞研發人員先是震驚,隨后拿了一支電池回去測試,發現符合了標準,成本卻降低了一半。

比亞迪自制的涂布機,用裁紙刀配上一塊正方形擋板便是一臺“分切機”,切極片如同切菜一樣切。為節省四百萬多元的建設成本,王傳福把機器設備放進后段工藝的干燥室,工人就在干燥室外進行操作。

2001年、2002年,比亞迪接連拿下摩托羅拉、諾基亞等大客戶的供應商資格,一舉躍入了全球鋰離子市場的前三。這為比亞迪2003年收購秦川汽車、獲得造車基礎提供了重要的初始資本。

不過,比亞迪在中國鋰電池市場是特例。

當成熟的工業體系發展到大批量制造時,自動化設備的精度和穩定性才能保證產品的合格率和生產效率。

日韓鋰電設備企業大多屬于“小而精”類型,基于松下、LG化學和三星SDI這些客戶,實力強盛。2013年,僅是兩家產值總和6.5億元的日本公司仍然占據國內鋰電設備市場近一半的份額。

又一個十年過去,中國完成了從簡陋的產線到海外車企都艷羨的龐大生產體系,國產鋰電供應鏈經歷了多輪艱難跨越,最終形成了一套系統的工程化能力,擁有成長為“頭雁”的能力。而盛雄激光正是在產業鏈升級下的一個創新樣本。

盛雄激光工程師告訴我們,他感觸最深的是今年年初的德國斯圖加特一場激光行業展會,昔日敬重的海外激光器大公司IPG來到展臺親自交流。因為他們在中國全程看完了盛雄激光的新品發布會,驚訝于盛雄激光能夠研發出如此高功率的激光器。

目前市面上了解到的主要的皮秒激光器生產廠商通快、IPG和Amplitud等,其激光器平均功率最高僅能達到400W,但大部分仍然未應用于工業領域,仍處于樣機階段。

盛雄激光參加海外展會

一個行業設備的進口替代會逐漸由低端、后端設備市場向高端、前端的零部件市場蔓延,最終形成全產業鏈國產化的競爭格局。這一切的前提是下游市場能夠提供足夠長時間的繁榮周期。

從整車品牌的激烈爭奪,到上游生產制造的大規模精密制造,盛雄激光無疑體現了這場蔓延的速度之快,更給出了一個重要啟示:

高端制造并非不可逾越,依托中國完備的供應鏈和工程師紅利,抓住需求的公司往往能用價格和速度突破國外的先進技術,而這將是中國供應鏈下一個十年的厚重底色。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們