行業主要上市公司:奧普光電 ( 002338 ) 、炬光科技 ( 688167 ) 、奇致激光 ( 832861 ) 、華工科技 ( 000988 ) 、愛科凱能 ( 430351 ) 等

本文核心數據: 激光醫療全球市場規模 ; 應用領域占比 ; 市場區域占比 ; 北美激光醫療市場規模 ;

全球激光醫療市場規模突破 50 億美元

根據美國研究機構 Fortune Business 的數據,全球激光醫療設備 ( 數據只包括設備,不含服務 ) 市場規模從 2019 年的 43.7 億美元增長至 2022 年的 50.5 億美元。在激光醫療器械方面,美國、歐洲、以色列和日本處于世界領先地位,每個國家對于激光醫療的診斷、治療以及術后康復的費用不同,也根據不同疾病有較大差異,因此市場規模統計不納入服務費用。

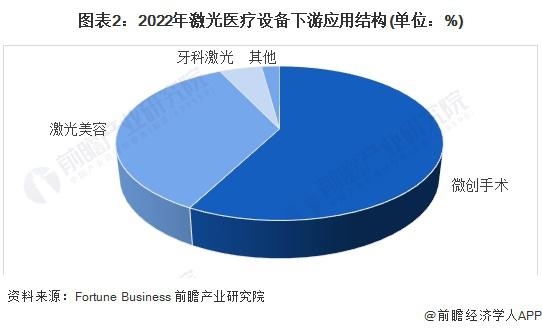

微創手術是激光醫療的最大應用領域

在激光醫療領域,2022 年市場份額占比最高的是各類微創手術,為 57.7%; 第二位是常見的皮膚科激光美容,為 35.2%; 牙科激光和其他各類手術占比不到 10%。

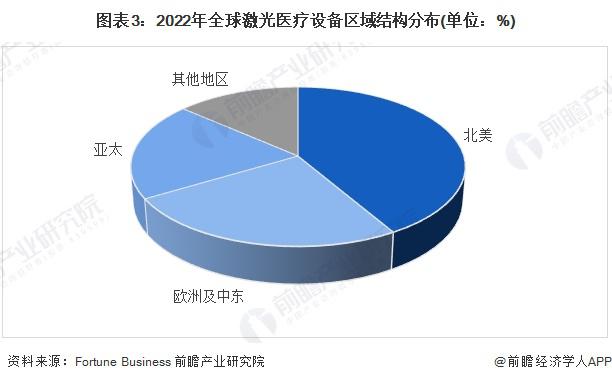

北美為全球第一大激光醫療市場

根據 Fortune Business 數據顯示,北美激光醫療市場規模占全球市場的比重達到 41.6%,占據市場主導地位,主要是得益于美國地區對于美容的接受程度以及對新技術的高度采用,該地區的激光醫療需求增長較快。

歐洲及中東地區是第二大市場,占比 25%。根據英國美容整形外科醫生協會 ( BAAPS ) 發布的 2022 年報告,2022 年英國光整容手術就進行了超過 3.1 萬例,比 2021 年增加了 102%。微創和整容手術的需求不斷增長,是推動歐洲激光醫療市場發展的重要因素。

第三大市場是亞太地區,占比 20%,由于該地區醫療基礎設施的發展和激光中心數量的增加,亞太地區市場在未來幾年將出現最快的增長。其他地區占比 13.6%。

北美 2022 年激光醫療市場需求釋放

根據 Fortune Business 數據顯示,北美激光醫療市場規模從 2017 年的 18 億美元波動增長至 2022 年的 21.3 億美元。根據美國美容整形外科學會的數據,美國人在痤瘡預防、皮膚美容和輪廓緊致方面的手術費,超過 130 億美元 / 年,這項醫療業務拉動了北美地區的激光醫療設備需求。2020 年,受制于 COVID-19 大流行的嚴重影響,醫院和專科門診的激光治療病例大幅下降。

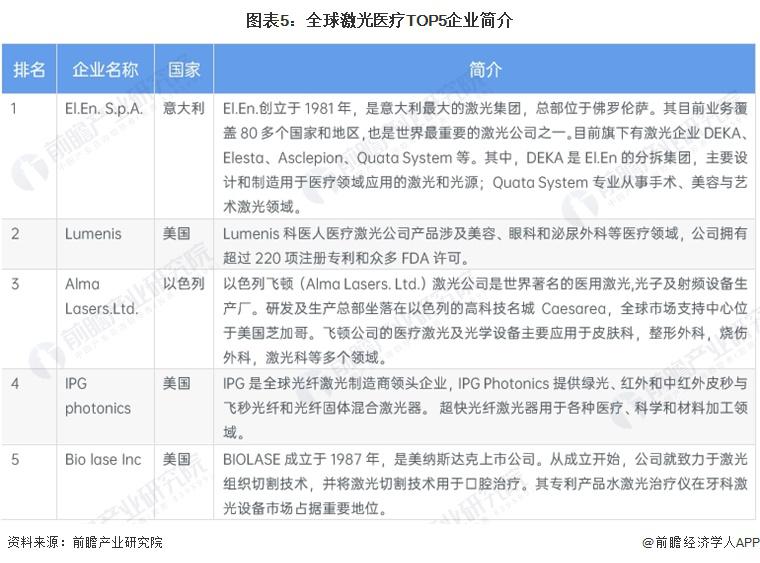

全球激光醫療主要參與企業

全球激光醫療行業競爭格局較為穩定,2022 年前三名市場參與者為 E.EnSpA、Lumenis 和 Alma Lasers.Ltd。市場上企業的品牌影響力、激光器產品解決方案、激光醫療收入,是影響這些企業競爭力的重要因素。El.En. 集團是激光領域最重要的從業者之一,在全球雇傭著 850 多名員工,旗下有 30 多家公司,主要經營產品包括醫療、工業和文化遺產的保存開發、生產和營銷激光系統,在 5 個大洲出售 35000 多種激光光源。公司主要在皮膚病、美容、外科手術、牙醫業和激光理療領域經營。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們