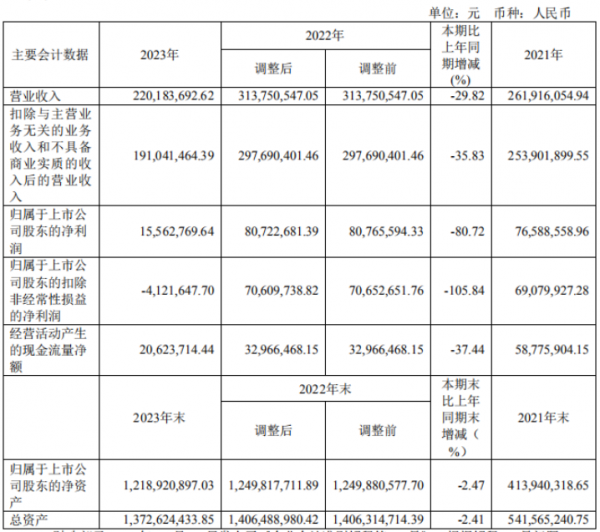

3月26日,武漢長盈通光電技術股份有限公司發布2023年年度報告,報告期內,公司實現營業收入22,018.37萬元,同比下降29.82%;實現歸屬于母公司所有者的凈利潤1,556.28萬元,同比下降80.72%。

據報告,該公司業績大幅下滑,究其原因,主要是受到軍方規劃和終端軍品結構調整等外部因素影響,公司某重要軍工客戶在軍方訂單交付減少或延期,導致公司上游配套的光纖環器件和保偏光纖交付數量減少,同時銷售單價下降導致營業收入和利潤總額減少。此外,公司為加快技術迭代升級,提升公司核心競爭力水平,加強了對新產品、新技術和新工藝的投入力度,造成研發費用增加,進一步影響了公司利潤總額。

2023年度營收波動原因

長盈通光電是國內專業從事光纖陀螺核心器件光纖環及其綜合解決方案研發、生產、銷售和服務的國家級專精特新“小巨人”企業。主要產品為光纖環器件、特種光纖、新型材料、高端裝備、特種線纜及其他。

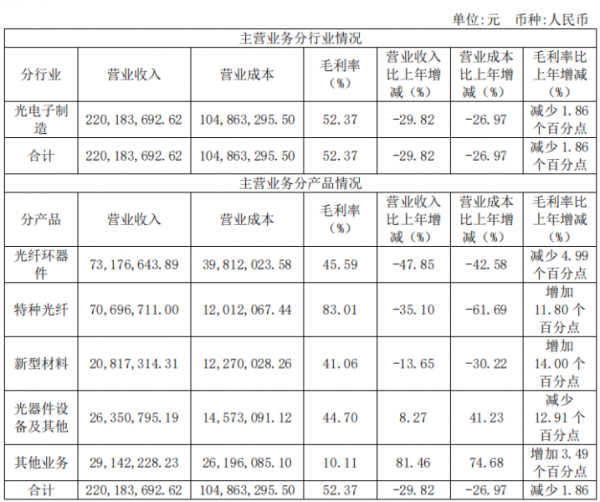

報告期內,公司光纖環器件和特種光纖收入整體較上年同期下降42.28%,其中光纖環器件收入整體較上年同期下降47.85%,特種光纖收入整體較上年同期下降35.10%。主要系受到軍方規劃和終端軍品結構調整外部因素影響,公司某重要軍工客戶在軍方訂單交付減少或延期,導致公司上游配套的光纖環器件和保偏光纖交付數量減少。

而新型材料收入整體較上年同期下降13.65%,主要系新型材料下游客戶訂單略有減少,導致訂貨量有所下滑。

光器件設備及其他則整體較上年同期上升 8.27%,主要系公司光纖環及特種光纖的制造和檢測類設備訂單增加,與國外的設備相比具有較高的性價比且性能優異,光器件設備類收入略有增長。

其他業務整體較上年同期上升81.46%,主要系公司為拓展線纜在鐵路市場的發展,對鐵路市場的線纜收入增加;同時積極開拓國際市場初見成效,海外光模塊相關器件銷售增加導致。

研發投入增長,“5+1”同心圓戰略擴大優勢

研發是企業的明天,是公司應對未來市場挑戰和變化時,確保在行業內具有可持續創新的能力保障。

長盈通光電實施以技術創新驅動業務發展的戰略,持續深化自主研發體系,不斷提升以特種光纖及其應用技術為基礎的核心競爭力,緊跟科技發展態勢,向產業鏈下游延伸。公司緊密關注國內外光電產業的發展趨勢,積極參與國際合作與競爭,努力成為全球光電產業的重要參與者和引領者。在科技創新方面,堅持以市場需求為導向,以客戶需求為中心,不斷推動產品和技術的升級換代。針對卡脖子關鍵技術,組織重點開展攻關研究,積極與國內頂尖高校和科研院所開展橫向技術合作,承擔多項國家級、省級、市級課題,在取得研發成果的同時,形成了一支具備高度專業素養和豐富實踐經驗的研發團隊。

據了解,2023年度,長盈通光電研發投入達到3355.94萬元,較上年同期上升33.09%,占營業收入的15.24%。目前,公司核心產品技術達到國內領先水平,部分技術指標達到或接近國際先進水平。

報告期內,公司承擔省院合作專項并獲批專項資金。公司作為起草單位之一參與相關行業標準的編制,公司員工發表多篇相關領域的國際學術論文。報告期內,公司核心研發員工發表 SCI 檢索論文7篇,EI檢索論文1篇、會議論文2篇。其中《基于細徑保偏光子晶體光纖的光纖環性能研究》于2023年11月獲評中國慣性技術學會光電技術專業委員會優秀論文獎。2023年,公司共申請知識產權44項,其中發明專利25項、實用新型專利18項、軟件著作權1項;2023 年共授權知識產權26項,其中發明專利12項、實用新型專利 13 項、軟件著作權1項。截至報告期末,公司申請知識產權共計236項,授權知識產權共計150項。

未來,研發團隊將圍繞公司“5+1”同心圓戰略(即以光纖環等特種光器件為核心,形成包括光器件相關的特種光纖、新型材料、機電設備、光電系統和計量檢測服務在內的“5+1 聚焦同心圓”產業戰略布局。),持續完善針對相關產品工藝流程研制和應用的十大技術平臺建設,改進開發自動化生產設備。

2024年一季度扭虧為盈

根據長盈通光電同日發布的2024年一季度的業績預告,預計2024一季度實現營收5120萬元~5888萬元,同比增長122.42%~155.78%,歸母凈利潤623萬元~872萬元,同比增加1469萬元~1718萬元,實現扭虧為盈。公司一季度凈利潤同比大幅增長的原因在于,2024一季度公司客戶光纖環器件、特種光纖訂單均保持較大幅度的增長,對公司采購量增加所致。

光纖陀螺用光纖環方面,預計今年將隨著行業需求恢復,迎來加速發展,公司2024年關聯交易已證明行業的加速發展;同時,隨著我國北斗等一批新的民眾應用逐步開放,民用導航、定位等市場需求進一步增加,光纖環應用領域有望進一步擴大;此外,公司業務向慣性傳感全產業鏈下游延伸,已順利完成超高精度光纖慣組技術研究項目結題,研制了超高精度的光纖環、光模塊、光纖陀螺及光纖慣組等產品型號。

水聽器敏感環方面,我國部分沿海地區的十四五規劃中已經提出了推進海洋立體觀測網建設目標,光纖水聽器可能在海底觀測網中得到大規模應用,水聽器敏感環或將實現大幅增長。

工業激光器光纖產品方面,公司研制的空芯反諧振光纖在超快激光傳輸方向是目前的優選,該產品的飛秒激光醫用碎石研發工作已完成初步驗證,打開了醫用光纖領域;公司大芯徑勻化光纖已廣泛用于工業光纖激光器的輸出尾纖,進行輸出光斑的勻化整形,用于激光清洗,焊接和去涂層等領域;公司方形芯光纖拓展全系列型號,已在激光器制造企業通過驗證并形成穩定銷售,產品線未來有望拓展至有源光纖。

相變材料方面,一方面作為解決彈載裝置通用熱控問題的關鍵手段,公司已贏得客戶的廣泛認可,并將從導彈導引頭逐步推廣到激光武器、臨近空間飛行器電子設備等更多領域;另一方面,相變材料在新能源儲能安全領域也展現出了巨大的應用潛力,電池熱失控防護技術將從電動車向儲能電站、二輪電動車等領域推廣,公司已成功切入儲能熱失控防護這一新賽道,隨著新能源汽車和儲能技術的快速發展,將有望迎來較大市場空間。

微結構光纖方面,空芯微結構光纖在低時延數據傳輸有巨大潛力,是未來光纖發展的重要方向;空芯反諧振空芯光纖或將成為超高速光傳輸系統的理想介質;保偏空芯光子帶隙光纖朝著太空領域進發。公司持續開展微結構光纖制造及應用技術的研究,取得了突破性成果,公司研制的空芯光子帶隙光纖產品主要技術指標和性能已達到國內領先水平和國際先進水平;細徑保偏光子晶體光纖所繞制的光纖陀螺也進入了關鍵的驗證階段;公司自研的空芯反諧振光纖在腦科學領域已經開始布局實驗室應用。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們