在全球經濟格局重塑的當下,亞太地區尤其是東南亞正逐漸成為世界制造業的新焦點。隨著國際貿易風向的轉變,東南亞地區以其獨特的地理位置、豐富的勞動力資源和日益優化的營商環境,吸引著眾多中國激光企業揚帆出海,開啟新的征程。

一、中國激光企業的東南亞布局熱潮

眾多中國激光企業紛紛搶灘東南亞市場,各展其長,積極布局生產與服務網絡。

仕佳光子投資500萬美元在泰國設立海外子公司 SJ PHOTONS(THAILAND)CO.,LTD,順利完成備案登記手續,為后續業務拓展奠定基礎。

光庫科技2023年便著手在泰國成立子公司,專注于激光光源模塊等產品生產,并在年底擬募資用于生產基地建設,以快速響應海外客戶需求,優化資源配置。

長飛光纖早在2016年就在泰國設立長飛國際(泰國)有限公司,作為其東南亞市場的開拓先鋒,成績卓著。

宏山激光2024年6月在泰國曼谷盛大舉行泰國制造基地開業慶典,其10000平方米的工廠,40個生產工位,年產能達2000臺激光加工智能裝備,展現出強大的生產實力。

銳科激光 2023年6月在印度設立授權服務中心,配備完善的備件庫存與專業人員,為當地客戶提供堅實的售后保障。

波長光電自2015年起通過新加坡子公司與印度合作伙伴共同出資建立印度子公司,開展光學設備制造與銷售等業務。

帝爾激光在2021年投資不超過1000萬美金在新加坡投資設立全資子公司——帝爾技術新加坡有限公司,設立的研發和生產中心作為公司中國境外總部。

杰普特在2021年年初以全資境外子公司杰普特電子私營有限公司完成了對先進的半導體激光系統供應商新加坡Hylax的收購,持有100%股權。

鑫全利2023年11月在越南設立分公司,專注于售前咨詢、銷售與售后維護,為當地市場提供專業細致的服務。華工激光則在越南、馬來西亞等地建立子公司,構建起完整的國際化運營體系。

……

這些企業的布局并非偶然,東南亞地區不斷優化的貿易環境和政策支持為其提供了肥沃的土壤。當地政府減少貿易壁壘、推動數字經濟發展,吸引了大量外國資本和企業,中國激光企業順勢而為,將自身的技術優勢與當地的市場需求相結合,旨在拓展更廣闊的市場空間,提升全球競爭力。

二、東南亞激光產業蓬勃發展態勢

(一)驅動因素多元強勁

技術進步是東南亞激光產業崛起的關鍵動力。隨著該地區對尖端技術的接納與投入,激光技術在效率、小型化和性能方面不斷突破,使其在各行業應用中愈發不可或缺,從而刺激了對更高端激光設備的需求。通信技術的飛速發展也功不可沒,半導體激光器在高速數據傳輸和光纖通信中的核心地位,促使東南亞電信行業對其需求持續攀升。

工業應用的普及成為產業增長的重要引擎。在制造業領域,激光切割、焊接和打標等技術以其高精度和多功能性,廣泛應用于汽車、電子、航空航天等行業,極大提升了生產效率和產品質量。醫療保健行業的擴張同樣為激光產業注入活力,半導體激光管在醫學成像、診斷和治療程序中的精準能量輸送優勢,推動了其在醫療領域的廣泛應用。此外,汽車行業自動駕駛技術的興起,帶動了LiDAR 技術對半導體激光器的需求,進一步拓展了激光產業的市場邊界。

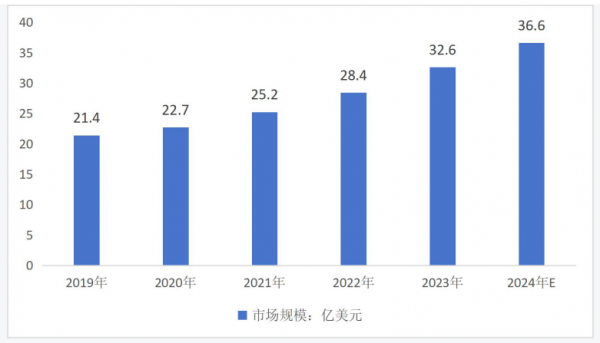

(二)市場規模穩步擴張

東南亞地區經濟的高速增長帶動了對高端設備的旺盛需求,激光產業市場規模持續擴大。2023年,東南亞地區激光行業市場規模約32.6億美元,同比增長 14.8%,預計2024年將達到36.6億美元,實現12.3%的增長。

2019-2024年東南亞激光行業市場規模及預測

印度作為其中的重要市場,2023年激光行業市場規模達到13.6億美元,同比增長14.4%,預計2024年將增長至15.5億美元,到2029年有望達到35.7億美元,復合年增長率高達18.20%。

越南地區2023年市場規模約3.57億美元,同比增長10.9%,2024年預計達到3.91億美元。

印尼2023年市場規模約3.01億美元,同比增長8.8%,2024年有望達到3.52億美元。

泰國 2023 年市場規模約3.36億美元,同比增長7%,2024 年預計達到3.67億美元。

三、重點地區市場各具特色

(一)印度:競爭激烈下的高速增長

印度激光市場在汽車、重工業、電子等行業的強勁推動下,呈現高速發展態勢。然而,市場格局較為分散,新參與者進入門檻相對較低,導致市場競爭激烈。眾多企業通過設備和技術創新、產品發布與合作等競爭戰略爭奪份額,主要參與者包括Amada Co. Ltd、Coherent Inc.、Alpha Laser、Trumpf Group和Laserline GmbH等知名企業。

(二)越南:制造業升級催生激光需求

中美貿易戰促使部分企業將供應鏈遷至越南,使其成為新興制造業中心。在制造業對精度和效率要求不斷提升的背景下,激光切割機以其優勢在汽車、電子設備等領域廣泛應用,推動了激光市場規模穩步增長,預計2024年將繼續擴大。

(三)印尼:進口依賴與技術創新并存

印尼激光器市場特點鮮明,激光技術應用廣泛,涵蓋醫療保健、制造業等領域。主要參與者如Coherent Inc. 和IPG Photonics Corporation 積極投入研發,推動激光創新,滿足多樣化行業需求。但目前市場主要由進口產品占據,美國、新加坡、中國和西班牙是其主要進口供應國,合計占進口總額的80%左右。

(四)泰國:制造業領先下的進口替代趨勢

泰國制造業基礎良好,產業鏈完善,在集成電路、半導體、汽車等產業的帶動下,激光設備需求持續增長。當前市場以進口產品為主,不過宏山激光泰國生產基地的投產有望緩解這一局面,為泰國激光市場帶來新的格局變化。

結語

中國激光企業在東南亞市場機遇與挑戰并存。一方面,東南亞地區激光產業的快速發展為企業提供了廣闊的市場空間和增長潛力;另一方面,各重點地區市場的競爭格局和不同特點,也要求企業深入了解當地市場需求,不斷提升技術創新能力和產品質量,優化服務水平,以應對激烈的市場競爭和復雜的市場環境。在全球經濟一體化的浪潮中,中國激光企業在東南亞的征程才剛剛起步,未來有望在這片土地上書寫更加輝煌的篇章。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們