中國光伏產業正陷于低迷,在歐美經濟放緩和貿易保護措施下,光伏產品出口嚴重受限。許多企業不得不將注意力轉向內銷。而且事實證明,光伏發電是越來越受歡迎的,或許這可以成為解救當前困境中的光伏企業的一條出路。

最新的中國項目追蹤報告顯示,非住宅建筑結合光伏項目數量的急劇增加,表明中國光伏市場正快速邁向自給式發電時代。此外,規劃中的商業項目數量已超過公用事業項目,進一步表明非公用事業光伏應用在不斷增長。

2012年5月,溫家寶總理呼吁支持自給式的太陽能發電進入公共設施和住宅領域。據中國項目追蹤報告報道,截止2012年7月底,已建成的50kW以上建筑結合光伏應用項目已增加到400多個,而規劃中的項目數量超過700個。根據NPD Solarbuzz的預測,到2012年底地面電站應用將占有58%的市場份額,繼續保持中國最大細分市場的地位,緊隨其后的是正在迅速增長的大型建筑結合光伏應用。

NPD Solarbuzz分析師韓啟明指出:“公用事業及商業投資有望在2012年至2016年期間主導中國光伏市場,目前預測商業投資的市場份額會在2013年超過公用事業。”

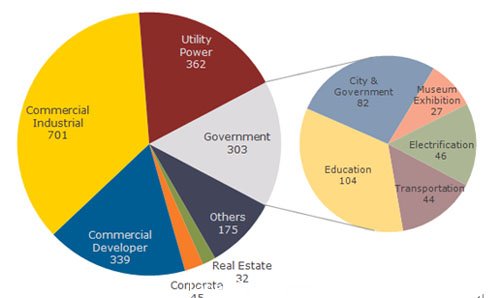

圖一、中國各細分市場光伏項目數量

數據來源:NPD Solarbuzz中國項目追蹤報告(2012年8月版)

包括青海、甘肅、寧夏、新疆和陜西在內的中國西北地區,將于2012年至2016年占據中國光伏項目總數的63%。1-5MW系統在金太陽項目的帶動下,有望達到總項目數的30%。

目前,在中國市場上領先的光伏系統開發商,包括中國電力投資公司(CPI)、中國節能環保集團公司(CECEP)以及中國大唐集團公司等等。這三家企業目前的項目儲備合計超過5GW。

公用事業在中國光伏市場的優勢地位,以及低價格的市場環境,使得海外光伏企業很難與國內光伏組件及系統供應商競爭。然而,非公用事業商業項目市場份額的增長,將為更多的組件、逆變器和其他平衡系統器件供應商提供新的機遇。

盡管如此,確定合適的項目合作伙伴和招投標流程,才是在每個商業項目中取得成功的關鍵。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們