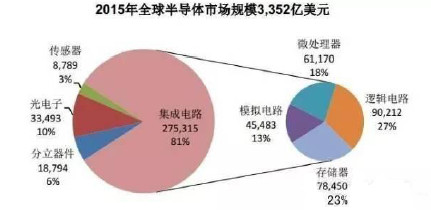

2015年全球半導體市場規模3352億美元,其中集成電路占比最高為81%,其余光電子、分立器件、傳感器等分別占據10%、6%和3%的份額;更進一步看,集成電路細分下去發現,邏輯電路、存儲器、微處理器和模擬電路等分別占27%、23%、18%和13%。

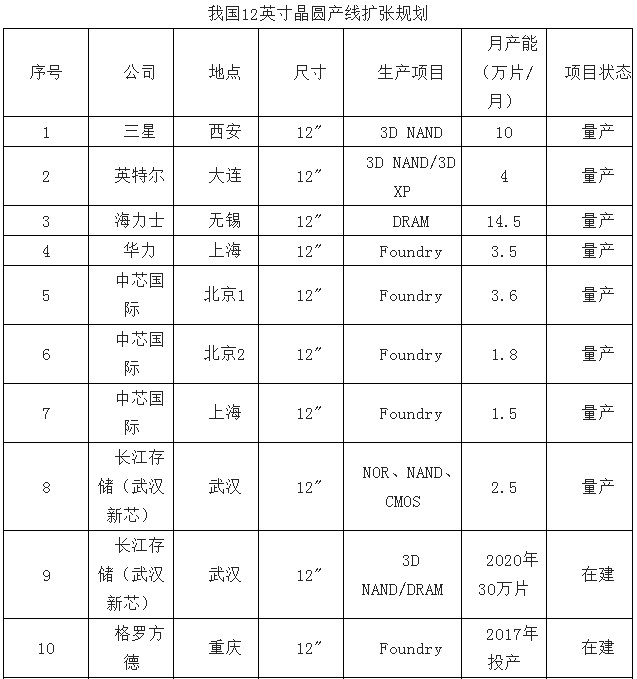

目前已有三星、英特爾、海力士、中芯國際等8條量產的12英寸晶圓產線,合計產能達41.4萬片/月;新建產能中臺積電、格羅方德、中芯國際等合計約為30萬片/月,產能擴張72.5%。

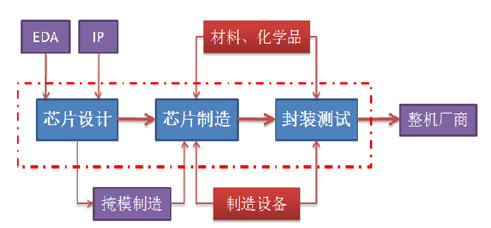

半導體從產業鏈看,主要分為芯片設計、芯片制造、封裝測試等環節,在各個環節都對應有原材料、生產設備、化學品等。從業內近年發展模式來看,專業分工越來越強,但也存在IDM廠商(設計、生產、封裝測試、銷售等一體化模式)、IC設計廠商和代工廠商,其中IDCM廠商的代表是英特爾和三星,IC設計達標廠商是高通,代工廠代表是臺灣臺積電。

半導體分類

半導體產業環節

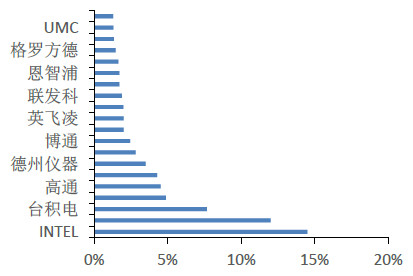

我們將半導體產業所有公司排名,發現英特爾、三星電子、臺積電位列前三甲,市占率分別為14.49%、11.98%和7.65%,分別是電腦、智能手機和存儲、代工領域的領導者。在TOP20中沒有中國廠商的身影。

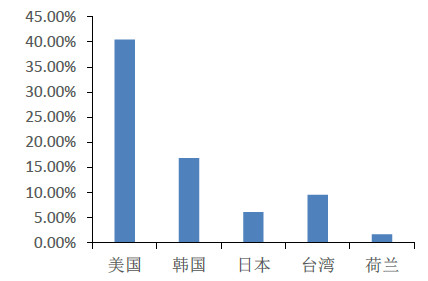

從區域來看,TOP20共占據全球半導體市場份額約為75%,而美國占據40%份額,為全球領導者,韓國、臺灣、日本等緊隨其后,但與美國相差較大。近20多年韓國、臺灣電子產業發展迅猛,受益于美國、日本產業轉移趨勢以及三星電子、臺積電等公司的不斷進步研發能力。

半導體全球TOP20

半導體分地區排名

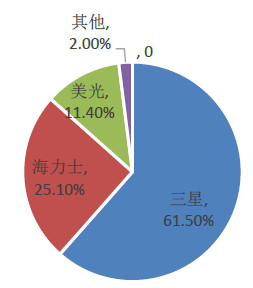

據DRAMeXchange數據顯示,三星2016年Q2占據移動DRAM的61.5%份額,海力士占25.1%分額,兩家韓系廠商合計占據全球86.6%份額,美光占據11.4%份額,剩余2%為臺灣企業占據。

移動DRAM行業格局

據IHS數據顯示,NAND是僅次于移動DRAM的市場,2015年Q4三星占40.2%份額,東芝占27.3%份額,其余美國和臺灣廠商占據。可見三星在存儲器領域占有絕對優勢,總體份額在40%以上。

IHS的數據顯示,從2014至2019年,NAND閃存年復合成長率(CAGR)高達211%,這表明3DV-NAND將壓倒性超越多層單元和三層單的NAND。此外,3DV-NAND為廣大客戶預計將于2018年占到市場的60%。而目前三星在這一領域占據40%以上份額。

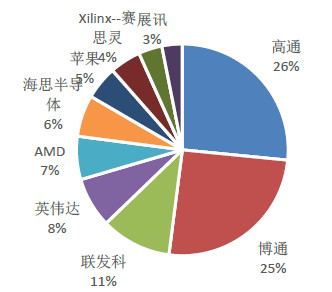

ICInsights在2015年數據顯示,全球2015年IC設計銷售總額為589.19億美元,相較2014年萎縮4%,從格局上看,高通和博通公司分別占據26%和25%份額,中國臺灣廠商聯發科11%份額,中國廠商還有華為海思半導體、展訊科技上榜。從全球格局上看美國仍然占據50%分額,其次是新加坡、中國臺灣、中國大陸。在這個行業最近正在醞釀的是在傳統的通信設備、手機芯片等保持優勢的高通公司收購恩智浦公司,進入汽車芯片領域,可以說是一個大趨勢。

芯片設計行業格局

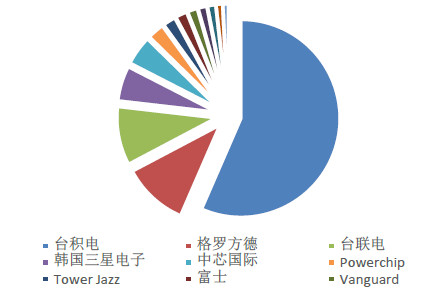

ICInsights數據顯示,2015年全球芯片代工市場份額相當集中,臺積電繼續保持第一的位置,份額達到52%,連續多年排名全球第一。臺積電與格羅方德和臺積電合計占有75%,格局越來越集中。

臺積電由于擁有10nm成熟制程,并即將擁有7nm制程,2016年5月臺積電即與ARM公司合作完成10nm制程的流片工作,并有望獲得蘋果公司A11處理器大部分訂單,而三星進展落后于臺積電。另外臺積電在2016年3月28日爆出已與南京市政府簽署30億美元12英寸晶圓制造廠,也是其第一次在大陸建廠。我們判斷由于公司技術領先、得到蘋果大訂單以及在大陸建廠擴充產能,其市場份額會更進一步擴大。

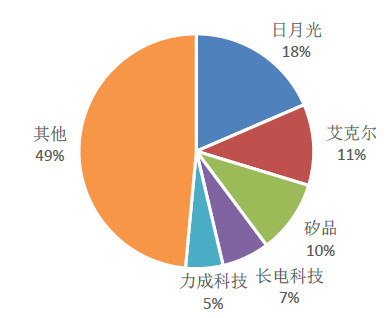

根據Gartner數據,2014年全球封裝市場271.3億美元,2015年-2020年維持5%的復合增長率。根據集邦科技數據顯示,2015年全球封裝測試份額日月光、艾克爾、矽品、長電科技和力成分別占據19%、11%、10%、7%和5%的市場份額。這個格局目前正在變化中,較為顯著的變化在于日月光與矽品的合并,兩者合并主要為抵抗來自于紫光集團的收購,另一個變數在于艾克爾可能被大陸廠商收購。從未來趨勢來看,大陸廠商承接的芯片代工業務會逐步增多,下游的封裝測試向大陸轉移也在情理之中。

2015年全球代工格局

2015年全球封裝測試格局

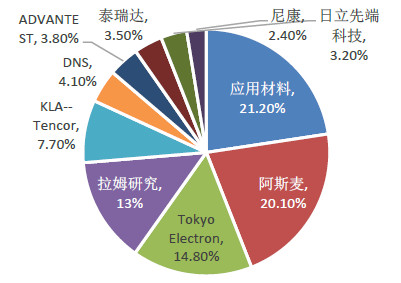

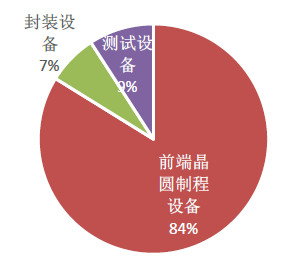

2015年全球半導體設備出貨金額為365.3億美元,低于2014年的375.0億美元(約1.23兆元臺幣)銷售額。在全球格局中,美國應用材料公司獲得21.2%份額,阿斯麥占20.1%,東京電子14.8%、拉姆研究13%,絕大多數集中在美國、荷蘭、日本等地,沒有中國廠商的身影;從結構類型來看,84%市場為前端晶圓制程設備,封裝和測試設備分別占7%和9%。另外從絕大多數生產用原材料看也是被日本、美國和歐洲國家壟斷,國內廠商突破還需要較長時間。

半導體設備格局

半導體設備結構

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們