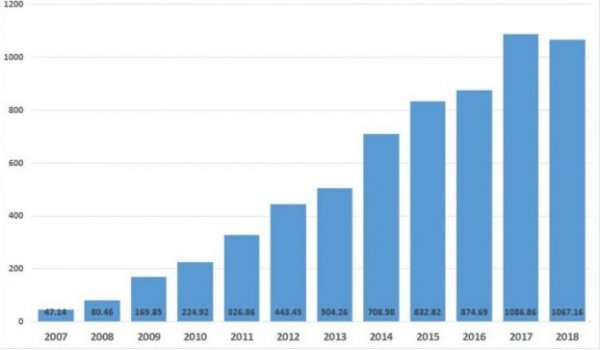

2018年,21家光伏制造商研發支出10.67億美元,這是繼2017年首次超過10億美元后再次超過10億美元,但相比2017年的10.86億美元呈現微弱的下降。

21家光伏制造商絕大部分在2013年上市,從時間軸上看,2018年的21家光伏制造商研發支出相比2013年的5.04億美元增長了一倍以上。

不過值得注意的是,盡管整體研發支出在增長,但降低研發支出的公司數量卻也在不斷增加。2014年只有兩家公司降低了研發支出,2017年有10家公司相比上年減少了開支,2018年,11家企業降低了研發支出,這是首年降低研發支出的企業多于增加研發支出的企業。

自2015年以來,First Solar和英利兩家公司連續四年降低了研發開支,億晶光電(3.110, -0.01, -0.32%)(維權)和賀利氏連續三年降低了研發支出,浙江向日葵(2.360, -0.05, -2.07%)和無錫尚德連續兩年降低了研發支出。

中國531新政,使大型地面電站和分布式市場發展陷入停滯,也造成了中國下游光伏市場的疲軟,一些公司發展受到影響,公司財務狀況影響了研發的支出。

也有一些企業在2018年研發支出不降反增,如晶科、阿特斯、通威、漢能、聯合再生能源、天津中環、卡姆丹克等。

值得注意的是,在光伏市場動蕩中,隆基和中利騰暉這兩家公司的研發支出自2012年以來,一直維持著同比持續增長的趨勢。

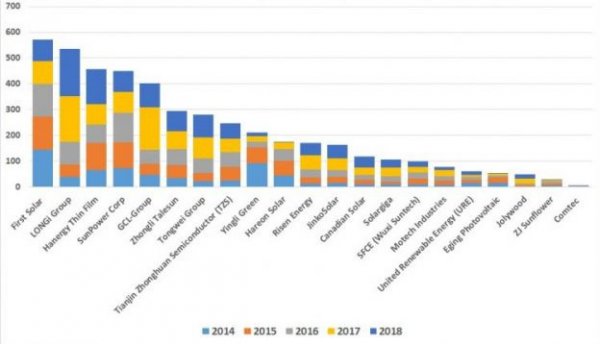

21家主要光伏制造商過去五年的研發支出

First Solar,隆基,漢能薄膜,SunPower和協鑫集團位列2014~2018年研發榜研發支出前五位,以上五家企業在五年內的研發支出都達到4億元以上。

盡管First Solar和SunPower在2018年年度排名中下滑,但在五年的時間刻度上,這兩家企業在前些年的研發投入大使他們仍能保持研發領導者的地位。

SunPower在2018年的排名中下降了兩位,被隆基和漢能薄膜超越。

中利騰暉、天津中環以及通威,形成強大的第二梯隊,五年內研發支出介于2億美元至2.5億美元之間,在過去的五年里,這三家企業研發支出快速增加。

英利連續三年的低研發支出拖累了其排名,而海潤則在去年幾無研發支出,其已于2019年7月正式退出了交易市場。東方日升(11.930, -0.34, -2.77%)、晶科在過去兩年加速研發支出,預計將在2019年超過英利。

天合和晶澳回歸A股后,排名應該會發生較大的變化。

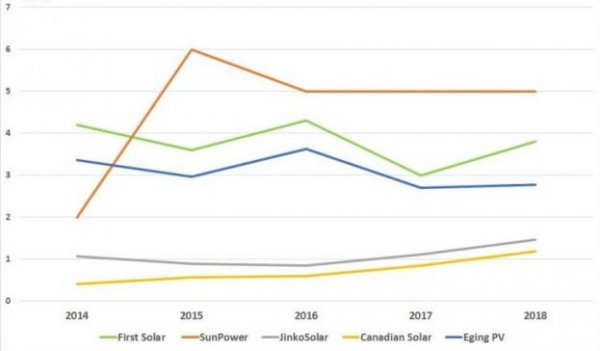

一直以來,大部分企業的研發支出與收入的百分比都在0.8%至3%的范圍間(First Solar和Sunpower通常會高許多),如果繪成圖表,往往是一條偶有兩個尖峰、微微波動的線。

今天我們來看一下一組以往研發支出占比大(先發)和以往支出占比低(后發)的企業對比。

早年研發支出占比大的企業以First Solar和Sunpower為例,近兩年研發支出快速增長的企業以晶科和阿特斯為例,并以一個典型的小規模光伏制造商億晶光電作為對比。(需要注意的是,First Solar和Sunpower使用的技術本身亦需要更高的研發支出。)

一個比較明顯的結論是,新參與者的研發支出更高,而以往對研發就投入更大的企業研發占比仍穩穩保持領先地位。

21家光伏制造商絕大部分在2013年上市,從時間軸上看,2018年的21家光伏制造商研發支出相比2013年的5.04億美元增長了一倍以上。

不過值得注意的是,盡管整體研發支出在增長,但降低研發支出的公司數量卻也在不斷增加。2014年只有兩家公司降低了研發支出,2017年有10家公司相比上年減少了開支,2018年,11家企業降低了研發支出,這是首年降低研發支出的企業多于增加研發支出的企業。

自2015年以來,First Solar和英利兩家公司連續四年降低了研發開支,億晶光電(3.110, -0.01, -0.32%)(維權)和賀利氏連續三年降低了研發支出,浙江向日葵(2.360, -0.05, -2.07%)和無錫尚德連續兩年降低了研發支出。

中國531新政,使大型地面電站和分布式市場發展陷入停滯,也造成了中國下游光伏市場的疲軟,一些公司發展受到影響,公司財務狀況影響了研發的支出。

也有一些企業在2018年研發支出不降反增,如晶科、阿特斯、通威、漢能、聯合再生能源、天津中環、卡姆丹克等。

值得注意的是,在光伏市場動蕩中,隆基和中利騰暉這兩家公司的研發支出自2012年以來,一直維持著同比持續增長的趨勢。

21家主要光伏制造商過去五年的研發支出

First Solar,隆基,漢能薄膜,SunPower和協鑫集團位列2014~2018年研發榜研發支出前五位,以上五家企業在五年內的研發支出都達到4億元以上。

盡管First Solar和SunPower在2018年年度排名中下滑,但在五年的時間刻度上,這兩家企業在前些年的研發投入大使他們仍能保持研發領導者的地位。

SunPower在2018年的排名中下降了兩位,被隆基和漢能薄膜超越。

中利騰暉、天津中環以及通威,形成強大的第二梯隊,五年內研發支出介于2億美元至2.5億美元之間,在過去的五年里,這三家企業研發支出快速增加。

英利連續三年的低研發支出拖累了其排名,而海潤則在去年幾無研發支出,其已于2019年7月正式退出了交易市場。東方日升(11.930, -0.34, -2.77%)、晶科在過去兩年加速研發支出,預計將在2019年超過英利。

天合和晶澳回歸A股后,排名應該會發生較大的變化。

一直以來,大部分企業的研發支出與收入的百分比都在0.8%至3%的范圍間(First Solar和Sunpower通常會高許多),如果繪成圖表,往往是一條偶有兩個尖峰、微微波動的線。

今天我們來看一下一組以往研發支出占比大(先發)和以往支出占比低(后發)的企業對比。

早年研發支出占比大的企業以First Solar和Sunpower為例,近兩年研發支出快速增長的企業以晶科和阿特斯為例,并以一個典型的小規模光伏制造商億晶光電作為對比。(需要注意的是,First Solar和Sunpower使用的技術本身亦需要更高的研發支出。)

一個比較明顯的結論是,新參與者的研發支出更高,而以往對研發就投入更大的企業研發占比仍穩穩保持領先地位。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們