一、產業定義與范疇

3D打印是以數字模型文件為基礎,通過軟件與數控系統將專用的金屬材料、非金屬材料以及醫用生物材料,按照擠壓、燒結、熔融、光固化、噴射等方式逐層堆積,制造出實體物品的制造技術。3D打印技術應用領域十分廣泛,包括產品設計、科學研究、建筑、醫療、制造業、航天、珠寶首飾、個性化飾品等方面將發揮越來越大的作用。

二、產業政策分析

(一)產業環境

1、“科創板”設立將進一步促進3D打印產業發展(金融)

科創板將成為多層次資本市場橫向建設的重要一環,將對新業態、新模式、新產業、新技術高發的3D打印產業產生直接的促進作用,有利于助力3D打印產業新龍頭的產生,加速3D打印企業的優勝劣汰,促進行業快速發展。

2、制造業“雙創”平臺助力3D打印企業自主創新(創新)

推動大眾創業、萬眾創新,是實現制造業高質量發展的重要抓手。制造業“雙創”平臺將加快構建高效協同、開放共享、創新活躍、保障有力的“雙創”新生態,進一步匯聚3D打印企業、互聯網企業的創新力量和資源,推動3D打印產業模式和企業形態根本性轉變,實現3D打印產業高質量發展。

3、智能制造試點示范推動行業龍頭企業做大做強(政策)

國家高度重視3D打印產業發展,尤其是推動3D打印與智能制造融合發展。工信部聚焦制造關鍵環節,在基礎條件好、需求迫切的重點地區、行業和企業中選擇試點示范項目,探索、推廣有效的智能制造實施經驗與模式,為3D打印產業的發展保駕護航。

(二)政策分析

1、黨的十九大報告肯定3D打印產業發展成果

黨的十九大報告強調,“加快建設制造強國,加快發展先進制造業,推動互聯網、大數據、人工智能和實體經濟深度融合,在中高端消費、創新引領、綠色低碳、共享經濟、現代供應鏈、人力資本服務等領域培育新增長點、形成新動能。”為了深入貫徹黨的十九大報告關于建設現代化經濟體系的有關內容,工信部于2017年發布了《增材制造產業發展行動計劃(2017-2020)》,對于發揮3D打印產業對傳統制造業態的引領和轉型作用,具有重大指導意義。

2、增材制造產業化應用將會得到全面提升,關鍵核心技術達到國際同步水平

我國高度重視增材制造產業,將其作為《中國制造2025》的發展重點。2015年,工業和信息化部、發展改革委、財政部聯合印發了《國家增材制造產業發展推進計劃(2015-2016年)》,通過政策引導,在社會各界共同努力下,我國增材制造關鍵技術不斷突破,裝備性能顯著提升,應用領域日益拓展,生態體系初步形成,涌現出一批具有一定競爭力的骨干企業,形成了若干產業集聚區,增材制造產業實現快速發展。

三、產業鏈全景圖

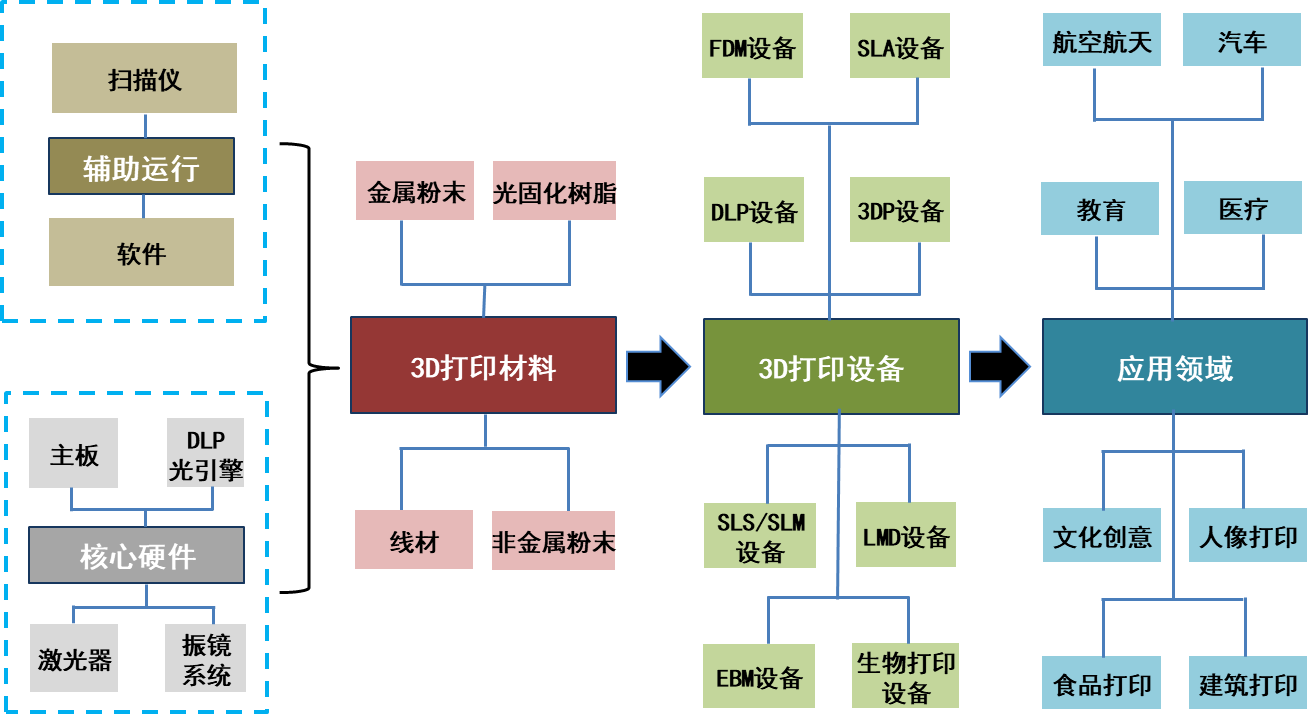

3D打印產業鏈包含了基礎配件、輔助運行、3D打印材料、3D打印設備和產品應用五個環節。基礎配件層包括步進電機、芯片、控制電路板、打印噴頭、激光器、振鏡系統;輔助運行層包括三維掃描儀、控制軟件、建模軟件、切片軟件;3D打印材料主要包括樹脂基材料、金屬材料、生物材料;3D打印設備主要包括桌面級打印機和工業級打印機;3D打印應用領域主要包括工業領域、軍用領域和民用領域。

圖 1 3D打印產業鏈全景圖

數據來源:賽迪顧問

四、市場規模

在2016-2017年的2年間,中國3D打印產業規模持續保持高速增長,年均增長率超過37%。預計2018年,中國3D打印產業規模將達170億元,增速放緩至32%左右,到2020年將達到280億元,3D打印將在制造業轉型升級中發揮更大的作用,持續為我國從制造業大國向制造業強國轉變提供支撐。

圖 2 2016-2021年中國3D打印市場規模及預測

數據來源:賽迪顧問

3D打印設備和3D打印材料是3D打印發展的關鍵,也是制約我國目前3D打印應用范圍不廣泛、應用領域不多樣、應用程度不深刻的重要因素。隨著強國戰略的深入實施以及我國制造業產業轉型升級的不斷深化,未來3D打印設備和3D打印材料的市場規模將會進一步擴大。

圖 3 2016-2021年中國3D打印市場結構及預測

數據來源:賽迪顧問

五、趨勢研判

1、中國3D打印產業規模和產值持續增加,已經進入新的發展階段。

2、工業級3D打印成市場主流方向,設備出貨量呈快速上升之勢。

3、體素化打印解決方案將改變消費級3D打印行業的競爭格局。

4、3D打印設備將與傳統加工制造方法進一步融合,助推規模化應用。

5、傳統制造企業將強勢進入3D打印設備和材料領域,業內競爭日趨激烈。

6、醫療器械、航空航天領域將成為3D打印產業爆發的主戰場。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們