3D打印:也稱為增材制造技術,是一種以數字模型文件為基礎,運用粉末狀金屬或塑料等可粘合材料,通過逐層打印的方式來構造物體的技術。從全球來看,3D打印設備分為個人級、工業級、設計級和專業級;從中國來看,3D打印設備分為桌面級和專業級。

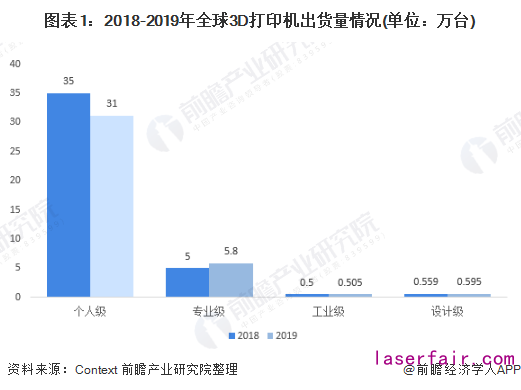

全球3D打印設備出貨量以個人級為主

據CONTEXT報告,受到汽車等制造行業經濟疲軟的影響,2019年第四季度全球3D打印市場放緩,3D打印機出貨量表現疲軟。而受到2019年第四季度出貨量疲軟和2020年新冠狀病毒疫情的雙重因素影響,預計2020年全球3D打印設備的出貨量將低于2019年。

2019年全年與2018年相比,工業級3D打印設備的出貨量僅增長1%,出貨量約5千臺;設計級3D打印設備的出貨量減少了6%;個人級3D打印設備的出貨量下降了11%,由35萬臺下降約至31萬臺,這是由于一部分消費者對這個這類3D打印機的需求由整機轉向DIY套件;專業級3D打印設備增長了16%,這是由于一些老牌3D打印機企業重返這一細分領域,而一些以前專注于提供個人級3D打印設備的企業則進入到了該領域。

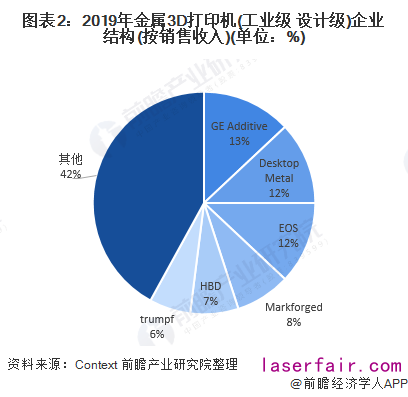

全球3D打印設備銷售額以工業級和設計級為主

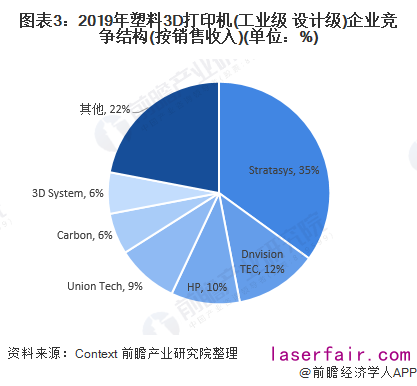

設計級和工業級3D打印設備,合計占所有3D打印機銷售收入的78%以上,在這兩個領域中,2019年的總發貨量下降了3%。金屬3D打印機的發貨量比2018年增長了+ 4%,但其中保持穩定增長的是材料擠出和定向能量沉積類3D打印設備,而粉末床熔融設備的出貨量下降了10%。在金屬3D打印領域,從打印機銷量來看市場份額,進入前5名的企業有GE Additive、EOS、Desktop metal、Markforged、HBD(漢邦科技)。與2018年相比,工業級和設計級塑料3D打印機的整體出貨量下降了-5%,但包括HP和UnionTech(聯泰科技)在內的部分設備制造商實現了增長。

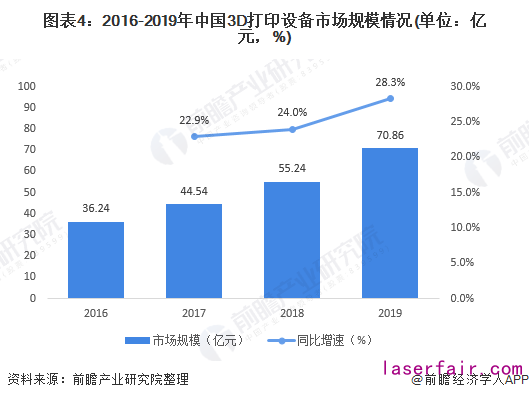

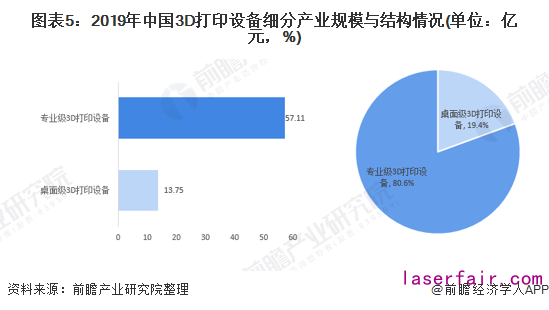

中國3D打印設備以專業級為主

在我國3D打印市場中,3D打印設備仍然占據主導地位。2019年,中國3D打印設備產業規模達70.86億元,比2018年增長28.3%,在3D打印產業中占比45%。

2019年,中國3D打印設備產業結構中,專業級3D打印設備產業規模57.11億元,占比達到80.6%;桌面級3D打印設備產業規模13.75億元,占比19.4%。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們