根據國家統計局數據,2021年1-10月全國工業機器人累計產量29.8萬臺,同比增長51.9%。受制造業升級和疫情催化影響,新能源汽車、3C電子等領域“機器換人”需求持續釋放,國產工業機器人產量大增,并逐步向醫療、光伏、金屬制品、倉儲物流、家電等應用領域滲透,市場潛在增量空間可觀。工業機器人投資活躍度高漲,2021年多起投資案例過億,博實股份、埃斯頓、梅卡曼德等多家企業獲得數億元融資。

全球工業機器人市場長期由外資占據,日本發那科、瑞士ABB、日本安川、德國庫卡“四大家族”市占率超過50%。近年來,國內自主品牌競爭力有明顯提升,但在技術實力(尤其是核心零部件)和國際知名度上還有一定差距。中國已連續多年穩坐世界最大機器人消費國(2020年占比約40%),隨著ABB、安川等外資巨頭競相加碼中國市場,傳統機器人廠商、科技巨頭、制造業巨頭、新創公司等紛紛入局,核心零部件、智能裝置等關鍵技術攻關突破,國產機器人替代進程進一步加快,市場或將步入“短兵相接”時代。

近日,清科創業(01945.HK)旗下清科研究中心研究發布《2021年中國工業機器人產業投融資分析報告》,報告通過分析國內外工業機器人市場規模和競爭格局,梳理產業鏈圖譜,對減速器等核心零部件、本體制造、系統集成及應用等市場情況及代表性廠商進行深入研究;股權投資方面,從投資規模、輪次、階段、機構類型等多維度展開分析,并對工業機器人產業的發展動態及趨勢進行預測等。

工業機器人指面向工業領域,通過編程或示教方式實現自動化,具備擬人形態和功能,可以代替人工完成各類繁重、乏味或有害環境下體力勞動的機械裝置。根據機械結構的特點,可以將工業機器人劃分為4類,垂直多關節和協作機器人的工作范圍最廣,其中裝配是較為普遍的應用場景。

全球工業機器人已基本形成以日、美、韓、德、中為主導的發展格局,“四大家族”市場占有率超過50%。工業機器人存量穩定增長,國內工業機器人裝機量居世界首位,但裝機密度仍然較低。市場對搬運和焊接功能需求最大,重點應用領域是汽車與電子設備制造。

我國工業機器人產業經歷4個階段,從研究與樣機開發逐漸形成產業集群,核心零部件國產化正在加速。據IFR預計,2021年我國工業機器人市場規模將達到445.7億元;到2023年,國內市場規模進一步擴大,預計將突破589億元。國內機器人產業主要集中于華東、華南地區,通過產業園區形成產業聚集。

目前,國內市場仍以日本品牌為主的外資廠商主導,但外資品牌占比逐年降低;國產自主品牌的競爭力同質化問題改善,逐漸分化成三大梯隊,其中埃斯頓、新時達、埃夫特等廠商技術和市場競爭力較強,位列第一梯隊。

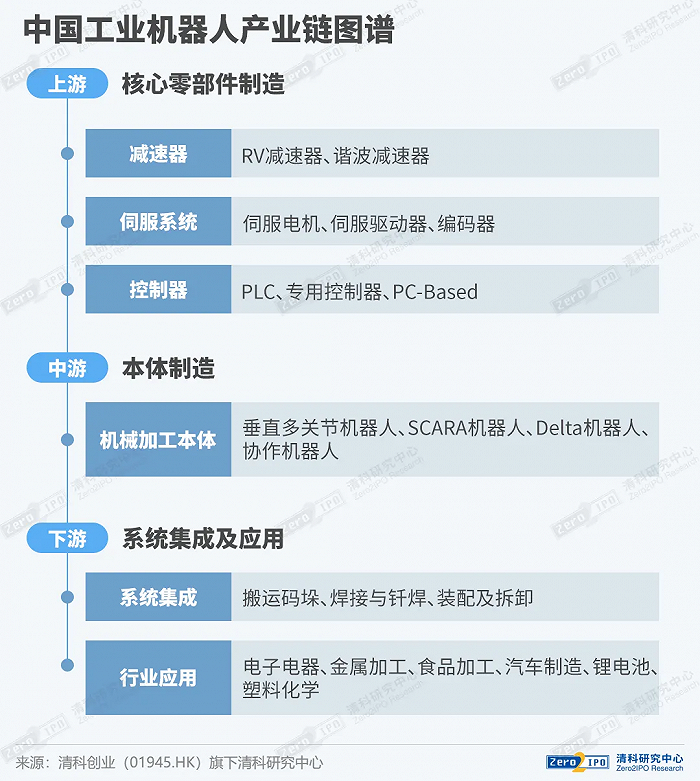

從產業鏈各環節看,1)上游:減速器,技術壁壘在工業機器人核心零部件中最高,RV減速器國產化難度較高,納博特斯克在全球市場占有率領先,諧波減速器國產化率較高,國內以綠的諧波為首的多家廠商已實現量產;伺服系統,國內市場份額長期被外資品牌占據主導地位,國產品牌的市占率穩步提升;控制器,國內市場份額主要由外資企業占據,技術難度較低,控制器市場主要的增量來自于國產廠商,聚焦于中低端應用領域。2)中游:本體制造,包括支柱、底座、手臂、腕部等,以多關節機器人和SCARA機器人為主。3)下游:系統集成-搬運和焊接等應用占比較高;應用行業-汽車制造和電子電氣占比較高;應用場景從汽車等領域逐步轉向通用制造及新興產業,國內增量市場空間廣闊。

根據清科創業旗下PEDATA MAX數據,2016-2021H1,中國工業機器人領域披露投資事件692起,披露投資金額約435.9億元;零部件制造和集成應用環節投資熱度較高;A輪、天使輪及B輪案例數合計占比近7成;廣東、北京和長三角地區是熱點地域。

整體來看,工業機器人下游多應用領域滲透率逐年提升,“機器人換人”成必然趨勢;工業機器人在核心零部件、共融技術、云化技術等方面不斷進步優化;進口替代進程加速,國產廠商份額持續上升;工業機器人領域披露投資金額逐年增長,投資熱度保持上升趨勢。

轉載請注明出處。

相關文章

相關文章

熱門資訊

熱門資訊

精彩導讀

精彩導讀

關注我們

關注我們